日本の半導体デバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Semiconductor Device - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2034995

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

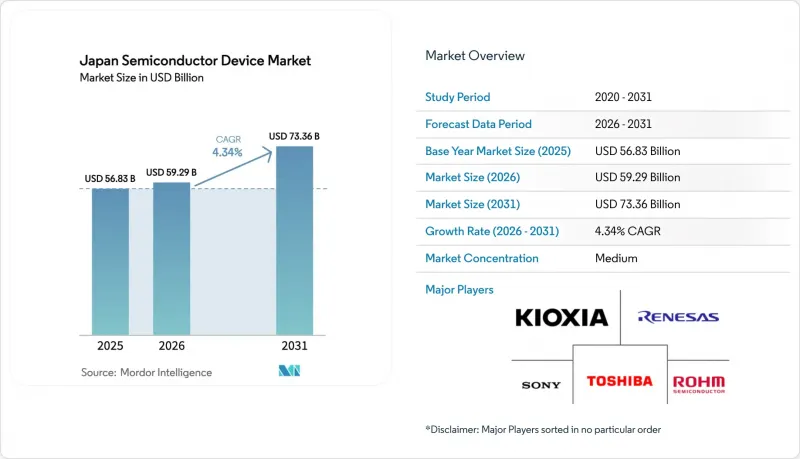

2026年の日本の半導体デバイス市場規模は592億9,000万米ドルと推計されており、2025年の568億3,000万米ドルから拡大し、2031年には733億6,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR4.34%で成長すると見込まれています。

2021年から2023年にかけて継続的に行われた4兆円の公的資金投入により、資本は先端材料、EUVリソグラフィ装置、複合基板へとシフトし、投入された1円あたりのウエハー当たりの付加価値向上を実現しました。その結果、日本の半導体デバイス市場は、コモディティ製品の生産よりも、知的財産や設備のノウハウを収益化する傾向が強まっており、この変化により、世界のDRAMやロジックファウンダリ取引で一般的な価格変動の影響を受けにくい収益構造が確立されています。熊本、北海道、そして北東部の「シリコンロード」地域におけるクラスターの拡大は、サプライチェーンを短縮し、外国からの直接投資を呼び込み、物流リスクを低減させています。これらの拠点は、事業の多角化を目指す世界のファブレス設計企業にとって、急速に不可欠な拠点となりつつあります。同時に、国家安全保障規制や輸出管理措置の強化により参入障壁が高まり、SiC MOSFET、GaN RFアンプ、次世代3D NANDなどの特殊デバイスにおいてプレミアム価格設定が可能になっています。

日本の半導体デバイス市場の動向とインサイト

電気自動車(EV)のパワートレイン需要の急増

EVのアーキテクチャでは、複数の機械部品がソリッドステートサブシステムに置き換えられており、トラクションインバータ、車載充電器、ADASコントローラの需要が高まっています。国内の主要企業は、中電圧域においてSiCを上回る性能を持つdモードGaNスイッチを採用しており、価格決定力を維持しつつ、対象市場を拡大しています。ティア1サプライヤーとデバイスメーカーとの戦略的提携により、設計採用サイクルが加速し、日本における半導体デバイス市場は、1台あたりのシリコン使用量の増加による恩恵を確実に享受しています。義務付けられた炭素排出削減目標により、現地での引き取り契約が確固たるものとなり、充実した自動車エコシステムが迅速な認定を支援することで、中期的にはパワーデバイスの需要拡大が定着します。

堅調な5G/6Gインフラの展開

日本における中帯域の密度向上と6Gのプレスタンダード・テストベッドは、従来のシリコンでは満たせないスループットと遅延の仕様を推進しています。国内のRF専門企業は、GaN HEMTと独自の整合回路を組み合わせることで、基地局の熱的限界を達成し、シェアを固めつつ高付加価値の利益を確保しています。プラズマエッチングおよびMOCVD装置の供給の現地化により、生産リスクがさらに低減され、海外のファブレス企業からの追加受注が日本の半導体デバイス市場クラスターに流入しています。ネットワーク試験装置への波及効果により下流のビジネスチャンスが拡大し、持続的な需要の増加が保証されています。

先端リソグラフィ分野における慢性的な人材不足

EUV装置の導入には、2nm以下のプロセス統合に精通したエンジニアが必要ですが、国内の供給パイプラインからは年間わずか数十名の卒業生しか輩出されていません。多国籍企業は、2桁の賃金プレミアムを提示して経験豊富なスタッフを海外に引き抜いており、国内の人材不足はさらに深刻化しています。奨学金制度や中途採用者の再教育が一定の緩和策となっていますが、生産拡大のスケジュールは依然として外国人技術者の採用に依存しており、学習曲線が長期化し、歩留まり向上の遅れが生じるリスクが高まっています。これは、日本の半導体デバイス市場の短期的な成長軌道を損なう可能性があります。

セグメント分析

2025年、集積回路(IC)は日本の半導体デバイス市場収益の85.62%を占め、特注のAIアクセラレータ、自動車用SoC、多層3D NANDによって支えられています。エッジ推論用ASICは最先端のウエハーを消費し、高層NANDパッケージはクラウドストレージのラックを埋めることで、別々でありながら補完的な流れにおいて生産量を支えています。センサーおよびMEMSは規模は小さいもの、ADAS用レーダーや工場フロアの改修によりアタッチポイントが増加し、CAGR 5.59%で拡大しています。オプトエレクトロニクス分野では、LiDARやARヘッドセット向けレーザーダイオードにおいて、日本が持つ技術的優位性が活かされています。ディスクリートパワーデバイスは緩やかな成長にとどまりますが、SiC MOSFETやGaNトランジスタは平均販売価格(ASP)が高いため、貢献利益率を安定させています。

ノードレベルの視点では、二つの軌道を並行するアプローチが際立っています。7nm以下のプロセスはAIや高性能コンピューティングを支え、一方で成熟した40~65nmのプロセスは車載電子機器や産業用制御機器に対応しています。この二分化により、日本の半導体デバイス市場は景気サイクルを問わず需要を取り込むことができ、特定の顧客分野への過度な依存を回避したバランスの取れたファブ運営を支えています。1,000層3D NANDなどの技術革新により、国内エコシステムにおける高密度化のリーダーシップが維持され、輸出競争力が強化されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電気自動車(EV)のパワートレイン需要の急増

- 堅調な5G/6Gインフラの展開

- 先端ノードのファブに対する政府補助金

- スマートホームにおけるコンシューマーIoTの普及

- 日本における垂直型GaN/SiCの研究開発におけるリーダーシップ

- 安全なサプライチェーンのためのリショアリング(国内回帰)インセンティブ

- 市場抑制要因

- 先端リソグラフィ分野における慢性的な人材不足

- 特殊ガスおよび化学物質に対するサプライチェーンのリスク

- ファブにおける地震による稼働停止リスク

- 28nm未満ノードにおけるレガシー装置の陳腐化

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- デバイスタイプ別

- ディスクリート半導体

- ダイオード

- トランジスタ

- パワートランジスタ

- 整流器およびサイリスタ

- その他のディスクリート半導体

- オプトエレクトロニクス

- 発光ダイオード(LED)

- レーザーダイオード

- イメージセンサー

- オプトカプラ

- その他のオプトエレクトロニクス

- センサーおよびMEMS

- 圧力

- 磁場

- アクチュエータ

- 加速度およびヨーレート

- 温度およびその他のセンサー、MEMS

- 集積回路

- ICタイプ別

- アナログ

- マイクロ

- マイクロプロセッサ(MPU)

- マイクロコントローラ(MCU)

- デジタル信号プロセッサ

- ロジック

- メモリ

- 技術ノード別

- 3 nm未満

- 3 nm

- 5 nm

- 7 nm

- 16 nm

- 28 nm

- 28 nm以上

- ICタイプ別

- ディスクリート半導体

- ビジネスモデル別

- IDM

- 設計/ファブレスベンダー

- エンドユーザー業界別

- 自動車

- 通信(有線および無線)

- 民生用

- 産業用

- コンピューティング/データストレージ

- データセンター

- 人工知能

- 政府(航空宇宙・防衛)

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Renesas Electronics Corporation

- Rohm Co., Ltd.

- Toshiba Electronic Devices and Storage Corporation

- Sony Semiconductor Solutions Corporation

- Kioxia Holdings Corporation

- Socionext Inc.

- Mitsubishi Electric Corporation

- Megachips Corporation

- Kyocera Corporation

- ABLIC Inc.

- Ricoh Electronic Devices Co., Ltd.

- Nisshinbo Micro Devices Inc.

- New Japan Radio Co., Ltd.

- Seiko Epson Corporation

- Seiko Instruments Inc.

- Sumitomo Electric Industries, Ltd.

- Hitachi Power Semiconductor Device, Ltd.

- Alps Alpine Co., Ltd.

- Sharp Corporation

- Fuji Electric Co., Ltd.

- Semiconductor Energy Laboratory Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日