中国の半導体デバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Semiconductor Device - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2034994

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

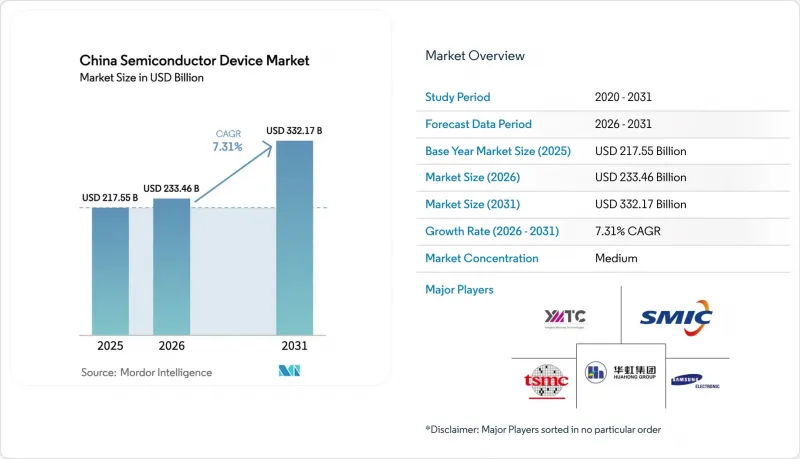

中国の半導体デバイス市場規模は、2025年に2,175億5,000万米ドルと評価され、2026年の2,334億6,000万米ドルから2031年までに3,321億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.31%となる見込みです。

政府主導の資金提供、活発な民間投資、そして技術的自立を求める政策方針により、この産業は戦略的優先事項となっています。国内ファウンダリにおける急速な生産能力の増強、3D NANDおよび先進パッケージング技術におけるブレークスルー、そして5G、AI、新エネルギー車からの需要増加が、この拡大を支えています。極端紫外線(EUV)装置に対する厳格な輸出規制により、10nm未満のノードへの移行は鈍化していますが、各社は成熟ノードの効率化、化合物半導体、およびEUVを回避する新しいアーキテクチャへの取り組みに注力しています。競合圧力により統合が進んでおり、EDA分野のEmpyreanとXpeedicの合併やYMTCの資金調達ラウンドがその例です。これらは、規模の拡大、垂直統合、および知的財産(IP)の蓄積に向けた動向を示しています。

中国の半導体デバイス市場の動向と洞察

「中国製造2025」に基づくIC生産能力拡大計画の加速

中国は2024年にファウンダリ生産能力を15%拡大し、SMIC、華虹(Huahong)、Nexchipが成熟ノードのラインを増強するにつれ、2025年にはさらに14%の増強が予定されています。現地化の動きは現在、製造工程を超えてフォトレジスト剥離やウェット洗浄装置にまで広がっており、国内サプライヤーは高い採用率を達成しています。2027年までに、中国は世界の28nm生産能力の31%を占めると予測されており、成熟ノードにおける価格形成を再構築することになります。この計画の成否は、安定した電力供給、プロセスエンジニアリングの人材、そして輸出規制リスクを軽減するセカンドソースの設備ラインにかかっています。これらを総合すると、この展開は民生用、産業用、自動車用電子機器向けの国内供給を確固たるものにし、エコシステム全体の稼働率と利益率を押し上げるでしょう。

中国のティア1クラウドプロバイダーによるAI中心のエッジコンピューティング需要

アリババは2025年から2027年にかけて、AI対応クラウドインフラに3,800億人民元(529億米ドル)を投じることを約束し、テンセントとバイドゥも同程度の支出を発表しました。需要はGPU、高帯域幅メモリ、ネットワークスイッチ用ASICに及び、地元のファブやメモリメーカーへの受注につながっています。DeepSeekの基盤モデルは、ソフトウェアとハードウェアを統合する中国の能力を示しており、海外のアクセラレータへの依存を軽減しています。エッジAIのワークロードは低遅延のオンプレミス演算を好むため、購入者は国家のデータ主権規則に準拠した国内設計のSoCへと向かっています。したがって、ハイパースケーラーの設備投資とチップレベルのイノベーションとの間の好循環は、中期的な成長の主要な原動力となります。

米国輸出管理エンティティリストによるEUVおよびEDAツールに対する規制

2024年10月および12月に発効した米国の規制により、EUVスキャナー、高度な成膜装置、およびハイエンドEDAライセンスの中国国内の半導体工場への出荷が禁止されています。国内メーカーは量産において28nmプロセスに留まっており、ASML製EUV装置なしに7nmプロセスの概念実証(PoC)ウエハー開発を進める必要があります。回避策としては、ゲート長1nmで試験運用されている2次元材料トランジスタや、高度なDUVマルチパターニングなどが挙げられますが、商業的な歩留まりが実現するにはまだ数年を要します。装置のリードタイムの長期化、ソフトウェアライセンスの不確実性、およびコンプライアンス監査が、ノード移行のペースを鈍らせています。

セグメント分析

2025年には集積回路が売上高の86.02%を占め、AI、5G、サーバー需要によりダイサイズの拡大や積層型Vキャッシュソリューションが求められることから、そのシェアはさらにわずかに上昇すると予測されています。中国の半導体市場において、集積回路はCAGR8.02%で拡大し、2031年までに692億米ドル以上の新規生産高をもたらすと見込まれています。YMTCの232層3D NANDやCXMTのDDR5歩留まり80%は、メモリ分野の勢いを裏付けており、一方、SMICの12インチラインは、堅調な民生用および産業用需要を背景に稼働率89.6%を維持しています。

ディスクリートパワーデバイス、オプトエレクトロニクス、センサーは合わせて残りの13.98%のシェアを占めていますが、NEVの電動化や5G用光部品の需要拡大の恩恵を受けています。国内のSiCダイオードの生産能力は18ヶ月ごとに倍増しており、スマートフォン向け3Dセンシング用VCSELの出荷は国内のファブへと移行しています。金額ベースでは小規模ですが、これらのカテゴリーは自動車の安全性、スマートファクトリーの導入、およびAR/VRハードウェアにおいて重要な差別化要因となり、多分野にわたる回復力を支えています。

中国の半導体デバイス市場は、デバイスタイプ別(ディスクリート半導体[ダイオード、トランジスタなど]、オプトエレクトロニクス[LED、レーザーダイオードなど]、センサーおよびMEMS[圧力、アクチュエータなど]、集積回路)、ビジネスモデル(IDM、設計/ファブレスベンダー)、および最終用途産業(自動車、通信、民生用、産業用、コンピューティング/データストレージ、データセンター、AI、政府)によって区分されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加速する「中国製造2025」IC生産拡大計画

- 中国の大手クラウドプロバイダーによるAI中心のエッジコンピューティング需要

- NEVパワートレインにおける自動車グレードSiC/GaNの採用

- 国内のの5G基地局の整備がRFフロントエンドICの需要拡大を牽引

- 「インダストリー4.0」スマートファクトリーへの産業高度化

- パンデミック後のAIoT対応コンシューマーデバイス(スマートウェアラブル、AR/VR)の回復

- 市場抑制要因

- 米国輸出管理エンティティリストによるEUVおよびEDAツールに対する規制

- 海外設計会社への人材流出

- 電力消費量の多いファブが直面する省レベルの炭素排出枠の上限

- 300mmプライムウエハーの持続的な価格変動

- 業界バリューチェーン分析

- 規制の見通し

- 技術動向

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争の激しさ

- マクロ経済要因の影響評価

- 半導体ファウンダリの市場動向

- ファウンダリの売上高およびシェア(企業別)

- IDM対ファブレスの売上高

- アジア太平洋地域の設置済みウエハー生産能力(ファブ所在地別)

第5章 市場規模と成長予測

- デバイスタイプ別(デバイスタイプごとの出荷数量は補足情報です)

- ディスクリート半導体

- ダイオード

- トランジスタ

- パワートランジスタ

- 整流器およびサイリスタ

- その他のディスクリートデバイス

- オプトエレクトロニクス

- 発光ダイオード(LED)

- レーザーダイオード

- イメージセンサー

- オプトカプラ

- その他のデバイスタイプ

- センサーおよびMEMS

- 圧力

- 磁場

- アクチュエータ

- 加速度およびヨーレート

- 温度およびその他

- 集積回路

- 集積回路の種類別

- アナログ

- マイクロ

- マイクロプロセッサ(MPU)

- マイクロコントローラ(MCU)

- デジタル信号プロセッサ

- ロジック

- メモリ

- 技術ノード別(出荷数量は該当なし)

- 3nm未満

- 3nm

- 5nm

- 7nm

- 16nm

- 28nm

- 28nm超

- 集積回路の種類別

- ディスクリート半導体

- ビジネスモデル別

- IDM

- 設計/ファブレスベンダー

- エンドユーザー業界別

- 自動車

- 通信(有線および無線)

- 民生用

- 産業用

- コンピューティング/データストレージ

- データセンター

- AI

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Semiconductor Manufacturing International Corp(SMIC)

- Taiwan Semiconductor Manufacturing Co(TSMC)

- Hua Hong Group

- Intel Corp

- Samsung Electronics Co Ltd

- SK Hynix Inc

- Micron Technology Inc

- Yangtze Memory Technologies Co(YMTC)

- JCET Group Co Ltd

- Advanced Micro Devices Inc

- Qualcomm Inc

- Broadcom Inc

- Nvidia Corp

- NXP Semiconductors NV

- Infineon Technologies AG

- STMicroelectronics NV

- Texas Instruments Inc

- Will Semiconductor Co Ltd

- Goodix Technology

- ASE Technology Holding Co

- Renesas Electronics Corp

- Rohm Co Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日