米国のモバイル決済:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Mobile Payments - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073580

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

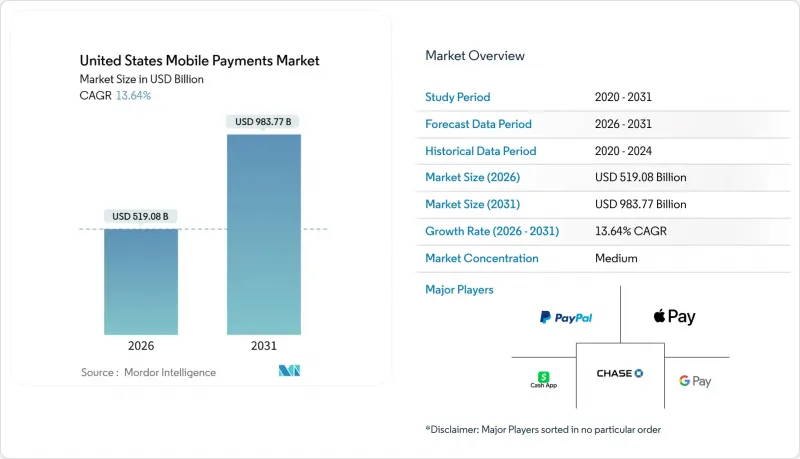

Mordor Intelligenceによると、米国のモバイル決済市場規模は2026年に5,190億8,000万米ドルとなり、2031年までに9,837億7,000万米ドルに達する見込みで、予測期間中のCAGRは13.64%となります。

本レポートは、決済手段(リアルタイム送金、モバイルウォレットなど)、取引チャネル(店舗内POS、Eコマース、P2P送金など)、決済タイプ(近距離決済、遠隔決済)、およびエンドユーザー産業(小売・FMCG、運輸・モビリティ、ホスピタリティ・観光など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国のモバイル決済市場の動向とインサイト

FedNowおよびRTP Instant Railsの拡大

FedNowは2025年10月までに1,400以上の金融機関を連携させ、24時間体制で1秒未満の取り消し不能な送金を可能にしました。The Clearing HouseのRTPネットワークは、2024年にすでに3億4,300万件、総額2,460億米ドルの決済を処理しました。地域銀行や信用組合は、資金の即時利用を売り物にするネオバンクに対抗するため、急速にこのネットワークへの参加を進めており、その普及が加速しています。当日決済により、バッチ処理に伴う資金の滞留が解消され、家計は延滞手数料を回避でき、加盟店はキャッシュフローを改善できます。ウォレットプロバイダーは、これらの決済ネットワークに接続しなければ、請求書支払いや資金送金の取引量を、銀行独自のプッシュ決済に奪われるリスクがあります。

P2Pウォレットの普及急増

Zelleは2024年に年間取引額1兆米ドルの大台を突破し、登録ユーザー数は1億5,100万人に達しました。Venmoは2025年第3四半期に850億米ドルの取引高を記録し、前年同期比で14%増加しました。Cash Appは、2025年第1四半期に月間アクティブユーザー数5,700万人を記録しました。Zelleのアプリ内銀行連携機能により、別途アプリをダウンロードする必要がなくなり、利用の障壁が最小限に抑えられています。連邦準備制度理事会(FRB)の調査によると、2025年には遠隔決済の45%がモバイル端末から行われました。日常的な決済の多くがカードを完全に迂回するようになるにつれ、こうした動向はカードネットワークのインターチェンジ手数料に対する圧力を強めています。

データセキュリティとプライバシーに関する懸念

大多数のアメリカ人は企業のデータ取り扱いについて懸念を抱いており、個人の情報に対する管理権限が不足していると感じていることが推定されています。2024年に大手決済処理業者で発生した情報漏洩事件では、1,200万件のアカウントのトークン化された認証情報が流出し、こうした懐疑的な見方がさらに強まりました。連邦取引委員会(FTC)は、2024年に570万件の詐欺被害報告を記録しました。カリフォルニア州の「消費者プライバシー法」などの州法によりコンプライアンス要件が厳格化され、中小のフィンテック企業に最も大きな打撃を与えています。プロバイダー各社は現在、特にZ世代に比べてデジタルウォレットの利用率が低い高齢の消費者層の信頼を取り戻すため、暗号化基準、生体認証によるセキュリティ対策、および情報漏洩発生時の迅速なアラート体制を積極的に公表しています。

セグメント分析

決済手段の動向を見ると、2025年にはモバイルウォレットが47.83%のシェアを占める見込みですが、リアルタイム送金はCAGR14.54%を記録し、モバイル決済市場内で最も高い成長率を示すと予測されています。FedNowの1,400機関からなるネットワークと、RTPの3億4,300万件の取引実績は、大規模展開への準備が整っていることを裏付けています。消費者がブランドへの親近感よりも即時性を重視する中、ウォレットの主要企業は、これらのエンドポイントを統合して存在感を維持しなければなりません。カードベースの決済フローは、既存のアキュイアラー契約に縛られている加盟店にとっての架け橋としての役割を果たす一方、キャリア決済はデジタルコンテンツのマイクロ購入において依然としてニッチな存在にとどまっています。

競合の動向を見ると、PayPalのVenmoは2025年第3四半期に850億米ドルの取引高を記録した一方、Zelleの組み込み型モデルは、別途の登録を必要とせずに1億5,100万人のユーザーにリーチしています。VisaとMastercardは、トークン化された「Click to Pay」でこれに対抗し、インターチェンジ手数料を維持しつつ、ワンクリック決済を実現しています。決済速度が必須条件となる中、リアルタイム決済手段のモバイル決済市場規模は急速に拡大する見込みです。

2025年の市場規模のうち、eコマースが47.83%を占め、2025年第3四半期のオンライン小売売上高3,103億米ドルに支えられています。一方で、P2P送金は、Zelleの1兆米ドル達成やVenmoの堅調な2桁成長に後押しされ、CAGR14.62%で拡大すると予想されています。Z世代のユーザーは、家賃やグループでの食事、ギグ(短期仕事)の支払いにおいて、P2Pアプリをデフォルトの決済ツールとして利用しており、小切手に取って代わっています。ニューヨークの「OMNY」のような非接触型交通プログラム(10億回以上のタップを記録)は、毎日の通勤におけるモバイル利用の傾向をさらに強めています。

店舗での取引は、NFC端末の普及が進んだことで恩恵を受けており、カードネットワーク各社の取り組みにより、端末を問わずワンタップでの利便性が維持されています。請求書の支払いや政府への送金は、レガシーシステムが依然として残っているため伸び悩んでいます。しかし、モバイル決済市場では、FedNowを活用した即時請求書支払い機能の試験運用が始まっています。国境を越えた資金移動は依然として為替関連の摩擦に直面していますが、Visa Directは2024年に世界中で75億件の取引を処理し、初期の勢いを見せ始めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートフォンおよび5Gの普及率の上昇

- NFC/非接触型端末の加盟店への急速な導入

- P2Pウォレットの普及が急増(Zelle、Venmo、Cash App)

- FedNowおよびRTP Instant Railsの拡大

- トークン化されたカード・オン・ファイルは不正利用を削減し、導入を促進します

- 給与前払いサービスが「Push-to-wallet」型給与支払いを後押し

- 市場抑制要因

- データセキュリティおよびプライバシーに関する懸念

- クレジットカード・デビットカードの特典によるロックイン

- 州ごとにばらつきのあるプライバシー法がコンプライアンスコストを押し上げている

- ウォレットと銀行送金ネットワークの相互運用性のギャップが流動性のサイロ化を招く

- マクロ経済要因の影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- ビジネスモデルの分析

- モバイルウォレットの普及率分析

- 基盤技術の分析(NFC、QR、BLE)

- モバイルコマースの成長に関する解説

第5章 市場規模と成長予測

- 決済手段別

- リアルタイム送金(RTP/FedNow)

- モバイルウォレット(Apple Pay、PayPalなど)

- カード型モバイル決済

- 通信事業者請求/その他

- 取引チャネル別

- 店舗内POS

- Eコマース

- P2P送金

- 公共料金および政府関連の支払い

- 国境を越える/観光向け

- 決済タイプ別

- 近距離決済

- リモート決済

- エンドユーザー産業別

- 小売およびFMCG

- 運輸・モビリティ

- ホスピタリティ・観光

- 公益事業および通信

- 医療・教育

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Apple Inc.

- PayPal Holdings Inc.

- Block Inc.

- Google LLC(Google Pay)

- Early Warning Services LLC(Zelle)

- Samsung Electronics Co., Ltd.

- JPMorgan Chase and Co.(Chase Pay)

- Microsoft Corp.(Microsoft Pay)

- Mastercard Inc.(Click to Pay)

- Visa Inc.(Visa Direct/Click to Pay)

- Stripe Inc.

- Amazon.com Inc.(Amazon Pay)

- Walmart Inc.(Walmart Pay)

- Garmin Ltd.

- Cash App

- BitPay Inc.

- Affirm Holdings Inc.

- Klarna Bank AB

- Meta Platforms Inc.(Meta Pay)

- Fiserv Inc.(Carat, Clover)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日