東南アジアの廃棄物発電:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Southeast Asia Waste-to-Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073569

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

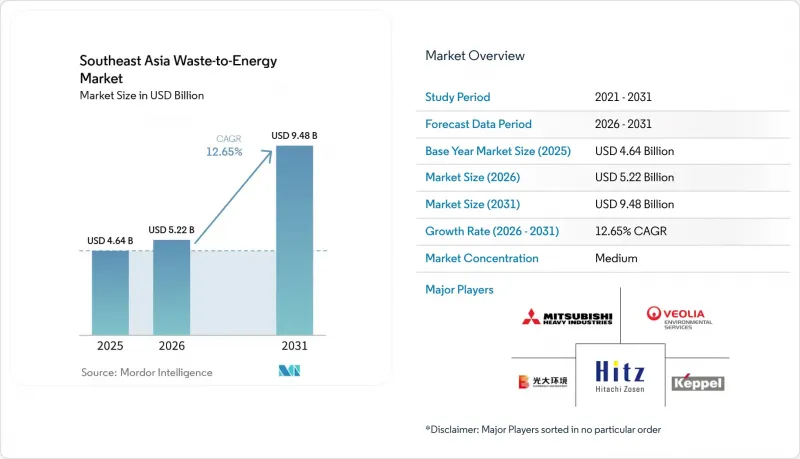

Mordor Intelligenceによると、東南アジアの廃棄物発電市場の規模は、2025年の46億4,000万米ドルから2026年には52億2,000万米ドルへと拡大し、2031年までに94億8,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR12.65%で成長すると見込まれています。

本レポートは、技術別(物理的、熱的、生物学的)、廃棄物種類別(一般廃棄物、産業廃棄物など)、エネルギー出力別(電力、熱など)、エンドユーザー別(公益事業体/独立系発電事業者、産業用自家消費、地域暖房、燃料販売業者)、および地域別(インドネシア、マレーシア、タイ、シンガポール、ベトナム、フィリピン、その他の東南アジア)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

東南アジアの廃棄物発電市場の動向と洞察

廃棄物発生量の増加が埋立地の処理能力を上回る

インドネシアでは2023年に5,663万トンの一般廃棄物が発生しましたが、そのうち適切に管理されたのはわずか39%にとどまっており、収集・処理システムが廃棄物の発生量に対して依然として大きく遅れをとっていることがわかります。核心的な問題は、廃棄物量の増加だけでなく、大都市と第二級都市圏の間で、収集、処理、および最終処分能力の格差が拡大している点にあります。廃棄物の増加がもはやメガシティにのみ集中しているわけではなく、小規模な都市圏も商業的な処理施設を運営できる規模に達しているため、この格差はますます重要になっています。そのため、収集ネットワークがまだ非常に大規模な集中型プロジェクトに対応できない地域の一部では、1日あたり200~500トンの処理能力を持つプラント形式の実現可能性が高まっています。こうした現地の状況により、規模、物流、資金調達を変更しない限り、海外から導入された大規模プラントのモデルをそのまま適用することは困難になっています。その結果、東南アジアの廃棄物発電市場は、大都市圏限定のソリューションから、より広範な自治体インフラのカテゴリーへと拡大しつつあります。

資金調達を可能にする政府のインセンティブとPPPの枠組み

インドネシアの2025年大統領令第109号は、従来の「処理料」と「電力買取」の二重構造を、30年間の電力買取契約に基づく1kWhあたり0.20米ドルの単一固定料金制度に置き換え、プロジェクトの資金調達可能性を大幅に改善しました。また、同規制により調達体制がより一元化されたことで、自治体の意思決定とプロジェクト実行の間の断片化が軽減されました。タイでは、アジア開発銀行(ADB)が支援する12カ所の産業廃棄物発電所向け166億バーツ(5億2,150万米ドル相当)の支援パッケージが、多国間機関の支援によって、これまで資金調達の制約に直面していたプロジェクトが実現可能になることを示しました。料金、廃棄物の搬入、およびコンセッション条件が早期に定義されると、民間資本の動きが加速するため、こうした政策措置は重要です。また、これらの措置は、長い取引相手の連鎖に依存することなく、資金調達から設計、プラント運営へと移行できる事業主体を有利にします。これが、東南アジアの廃棄物発電市場が、散発的なパイロット事業から、より大規模で再現性の高いプロジェクトパイプラインへと移行しつつある最も明確な理由の一つです。

初期設備投資の高さが地域全体のプロジェクトの資金調達可能性を圧迫

最近のプロジェクト発表によると、同地域の1,000 tpdクラスのプラントには依然として数億米ドル規模の資本投入が必要であり、新規参入者にとって資金調達のハードルは高いままです。マレーシアのスンガイ・ウダン施設は、34年間のコンセッション契約に基づき、1,056 tpdおよび22 MWの処理能力を有し、プロジェクトコストは6億6,000万リンギット(1億4,900万米ドル相当)に上ります。ハノイのソックソンにおける第2期拡張計画では、1日あたり1,600トンの処理能力を追加し、投資額は5兆8,300億ドン(2億3,900万米ドル相当)に上ります。長期のコンセッション期間は収益の見通しを明確にする助けとなりますが、資産の稼働期間中に料金がインフレに合わせて調整されない場合、融資機関は依然として慎重な姿勢を維持しています。前処理システム、排出ガス制御、建設リスクは、プラントが安定稼働に達する前から参入コストを押し上げます。これは、東南アジアの廃棄物発電市場において、依然として、より強固な財務基盤を持ち、請負業者に対する管理能力が高く、政府や多国間機関からの支援を受けられるスポンサーが有利であることを意味します。

セグメント分析

2025年、東南アジアの廃棄物発電市場において、熱処理技術は62.1%のシェアを占め、大規模な都市廃棄物処理システムにおいて依然として主流の処理方式としての地位を維持しました。この優位性は、火格子式焼却炉と処理能力の高い都市廃棄物との適合性に起因しており、特にプロジェクトの経済性が継続的な廃棄物受け入れと確実な電力買取契約に依存する地域において顕著です。ハノイのソクソン施設は、2025年10月の稼働開始時点で、すでに同市の1日当たりの家庭ごみの70%を処理しており、これは熱処理システムが大都市のごみ処理量をいかに効率的に吸収できるかを示しています。また、熱処理プラントは、より成熟した運営モデル、豊富な請負業者プール、そして公益事業者や地方自治体との明確な商業的連携の恩恵も受けています。

生物処理技術は、2026年から2031年にかけてCAGR14.3%で拡大すると予測されており、東南アジアの廃棄物発電市場において最も成長の速い技術セグメントとなる見込みです。このセグメントの成長を牽引しているのは、主にマレーシアとインドネシアにおけるパーム油工場排水(POME)プロジェクトであり、これらの地域では廃棄物流が集中しており、メタン回収が商業的に意義のあるものとなっています。マレーシアとインドネシアでは、2025年に8,040万メートルトンの粗パーム油を生産すると予想されており、これは世界生産量の83%に相当します。これにより、嫌気性消化およびバイオガスシステムのための非常に大規模な残渣基盤が支えられています。しかし、2026年初頭時点で、インドネシアのパーム油工場のうち嫌気性消化設備を導入していたのは10%未満であり、原料の入手可能性は高いもの、導入ベースが低いため、成長はそこから始まっています。ごみ由来燃料(RDF)の生産や機械生物学的処理(MBT)といった物理的技術は、依然として混焼や資源回収の手段を支えていますが、東南アジアの廃棄物発電業界においては、熱処理や生物学的処理に次ぐ二次的な位置づけにとどまっています。

2025年、東南アジアの廃棄物発電市場規模の56.4%を都市固形廃棄物が占めており、これにより同地域全体におけるプロジェクト開発の中心的な位置づけを維持しました。この位置づけは、都市の廃棄物収集システムと政府が支援するコンセッションモデルとの間に直接的な関連性があることを反映しています。インドネシアの国家プログラムは、2029年までに34都市および30の都市圏を対象とし、1日あたり3万3,000トンの廃棄物受け入れを計画しており、これにより、将来のプラントにおける主要な処理量基盤として都市ごみの重要性がさらに高まっています。また、タイやベトナムでは、工業団地や輸出向け製造ゾーンにおける環境規制が強化されるにつれ、産業廃棄物の比重も高まっています。

農業および農業関連産業からの残渣は、2026年から2031年にかけてCAGR13.8%で増加すると予測されており、東南アジアの廃棄物発電市場において最も成長の速い廃棄物流となる見込みです。最大のビジネスチャンスはパーム油産業にあり、メタンを豊富に含む大量の残渣が依然として十分に活用されていません。2025年10月、マレーシアのバイオエコノミー・コーポレーションは、ポラリス・バイオ社と、20カ所以上のバイオCNG施設からなる7億リンギット(1億5,800万米ドル相当)規模のネットワーク構築に関する覚書(MOU)を締結しました。これは、残渣の収益化に対する商業的な関心が高まっていることを示すものです。フィリピンでも分散型の残渣転換が試験的に行われており、ラグナ州での「バイオスフェア(Biosfair)」パイロット事業では、年間1,200トンの有機廃棄物を処理し、年間25万kWhの電力を発電する予定です。これらのプロジェクトは、原料が集中している地域では、残渣を基盤としたシステムが迅速に拡大可能であり、混合一般廃棄物システムに比べて収集の物流が簡素であることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急成長する都市部における廃棄物発生量の増加

- 再生可能エネルギーおよび持続可能性目標(ネットゼロ、RE100)

- 政府のインセンティブとPPPの枠組みによる資金調達の促進

- 埋立処分料の値上げと閉鎖義務

- 自主的市場を通じた炭素クレジットの現金化

- 市場抑制要因

- 初期設備投資額の高さ/回収期間の長さ

- ダイオキシンおよびNOx排出をめぐる世論の反対

- 発熱量が低く、水分含有量の高い原料のばらつき

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 技術別

- 物理的処理(廃棄物由来燃料、機械生物学的処理)

- 熱処理(焼却・燃焼、ガス化、熱分解、プラズマアーク)

- 生物処理(嫌気性消化、発酵)

- 廃棄物種類別

- 都市固形廃棄物

- 産業廃棄物

- 農業および農業関連産業の残渣

- 下水汚泥

- その他(商業、建設、有害)

- エネルギー出力別

- 電力

- 熱

- 熱電併給(CHP)

- 輸送用燃料(バイオSNG、バイオLNG、エタノール)

- エンドユーザー別

- 公益事業および独立系発電事業者(IPP)

- 産業用自家発電所

- 地域熱供給事業者

- 輸送用燃料販売業者

- 地域別

- インドネシア

- マレーシア

- タイ

- シンガポール

- ベトナム

- フィリピン

- 東南アジアのその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mitsubishi Heavy Industries Ltd

- Hitachi Zosen Corp

- Keppel Infrastructure Holdings

- Sembcorp Industries

- Veolia Environment SA

- China Everbright Environment Group

- China Jinjiang Environment

- Jiangsu Tianying Group

- Covanta Energy

- Babcock & Wilcox Volund

- MVV Energie AG

- Martin GmbH

- DP CleanTech

- Ramboll Group

- PT Yokogawa Indonesia

- Gulf Energy Development

- Earth Tech Environment

- Wastech Exponential

- Suez SA

- WTE International

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日