中国の廃棄物エネルギー(WTE):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Waste To Energy (WTE) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073424

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

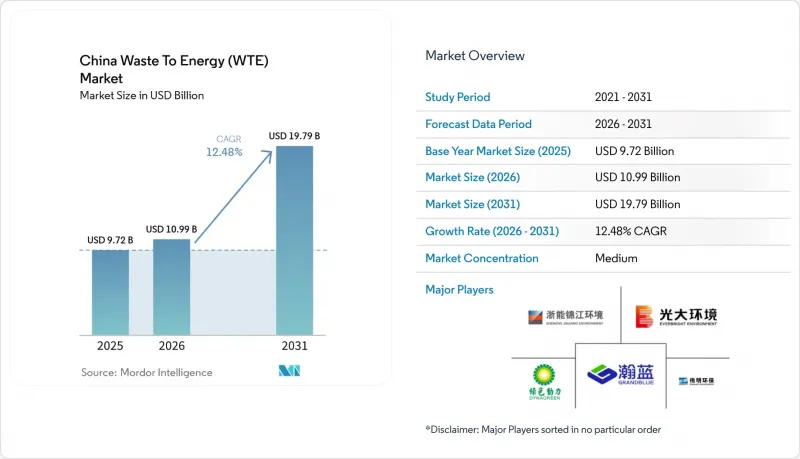

Mordor Intelligenceによると、中国の廃棄物発電市場の規模は、2025年の97億2,000万米ドルから2026年には109億9,000万米ドルへと拡大し、2031年までに197億9,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR12.48%で成長すると見込まれています。

本レポートは、技術別(物理的、熱的、生物学的)、廃棄物種類別(都市固形廃棄物、農業および農産業残渣など)、エネルギー出力別(電力、熱、輸送用燃料など)、エンドユーザー別(公益事業および独立系発電事業者(IPP)、産業用自家発電プラント、輸送用燃料販売業者など)に分類されています。市場規模および予測は、金額(米ドル)ベースで提示されています。

中国の廃棄物発電(WTE)市場の動向と洞察

グリッドパリティを実現する大規模焼却炉の改修(超超臨界)

25メガパスカル以上、580°C以上で稼働する超超臨界ボイラーは、正味熱効率を32~35%まで高め、発電所が固定価格買取制度(FIT)に依存することなく、市場価格で電力を販売することを可能にします。2025年に稼働を開始した深センエネルギーの宝安第3期プラントは、廃棄物1トンあたり550kWhを発電しており、石炭発電のコストを下回る15年間の電力購入契約を獲得しました。国家エネルギー局の通達では、1日あたり1,200トン以上の処理能力を持つ180カ所のプラントの改修が奨励されており、中国開発銀行による16億7,000万米ドルの融資がこれを後押ししています。2025年に東部諸省のスポット電力価格が12%下落したため、投資回収期間は11年に延びており、改修の採算性は長期の電力買取契約に依存しています。超超臨界ボイラーの運転における熟練労働者の不足を受け、三菱重工業や日立造船との技術移転に向けた提携が進められています。

全国「ゼロ・ウェイスト都市」展開(2027年までに113都市)

この枠組みでは、2027年までに埋立処分量の60%削減が義務付けられており、熱処理および生物処理プロジェクトの基盤となる原料が確保されます。2025年時点で、113のパイロット都市は全国の都市廃棄物の48%を処理しており、廃棄物インフラに118億2,000万米ドルを割り当てており、その40%が嫌気性消化プロジェクトに充てられています。成都市だけでも、バスや地域暖房向けに年間1億8,000万m³のバイオガスを生産する4基の消化槽に4億4,512万米ドルの予算を計上しました。市のマスタープランに沿ったプロジェクトは、環境許可の取得に従来は24ヶ月かかっていたところ、14ヶ月で取得できるようになり、建設前の資金調達コストを約20%削減しています。

ダイオキシン・フuran排出上限の厳格化(GB 18485-2025)

新基準では、ダイオキシン類の許容排出量が0.05 ng TEQ/m³へと半減され、継続的なモニタリングが義務付けられています。基準への準拠には、活性炭注入やリアルタイム分析装置の導入にプラント1基あたり348万~556万米ドルが必要となり、営業利益率は最大6パーセントポイント低下する見込みです。2016年以前に建設された約320のプラントは、改修か閉鎖の選択を迫られています。浙江威明環境(Zhejiang Weiming Environment)のような先駆的な企業は、規制対応の準備を整えていることを強みに、インフレ連動型の利用料が設定された20年間のコンセッション契約を獲得しています。

セグメント分析

2025年、中国の廃棄物発電市場では、実証済みのGB 18485基準に基づく処理プロセスと、混合廃棄物流に対する高い許容度を背景に、熱処理方式が市場の77.1%を占めました。生物処理は、バイオガスによるカーボンクレジットや再生可能ガス証明書の取得が可能であることから、CAGR17.8%で勢いを増しています。一方、ガス化および熱分解は、タールの処理問題や高い資本集約度のため、処理能力の2%未満にとどまり、依然としてニッチな分野にとどまっています。

嫌気性消化は、中国認証排出削減(CCER)スキームの再開の恩恵を受けています。同スキームでは2025年にCO2換算トン当たり平均13.21米ドルが支払われ、プロジェクト収益を最大18%押し上げました。国家エネルギー局は、2030年までに消化処理能力を3倍に拡大し、300億m³のバイオガスを供給することを目指しています。この推移により、生物学的処理法は熱処理の優位性を徐々に侵食していく見込みですが、焼却処理は依然として60%の含水率や分別されていない投入物を処理できる能力を有しており、これは消化処理やRDF(固形燃料)ラインにはない強みです。

2025年の処理量に占める都市固形廃棄物の割合は74.8%でしたが、2028年までに60%の回収率を目標とするわら利用義務化政策の下、農業および農業関連産業の残渣はCAGR15.6%で増加しています。産業固形廃棄物は原料の12%を占め、下水汚泥は5%を占めました。

季節性や保管コストはわらプロジェクトにとって課題ですが、1トンあたり6.96~11.13米ドルの収集補助金や柔軟な固定価格買取制度(FIT)の割当により、経済性は向上しています。汚泥の共同焼却は、一般廃棄物の2倍の処分料をもたらし、都市部の事業者がリサイクルによって失われた処理能力を補うのに役立っています。これらの動向は、中国の廃棄物発電市場の資源基盤を拡大すると同時に、農村振興政策とも整合しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 主流の政策主導型ゲート料金およびFIT補助金

- 全国的な「ゼロ・ウェイスト・シティ」の展開(2027年までに113都市)

- グリッドパリティを達成した大規模焼却炉の改修(超超臨界)

- 注目されていない高付加価値プラスチックの分別がLHVを後押し

- 地域暖房へのコージェネレーション電力供給のAI最適化

- セメントキルンに対する州ごとのRDF混合義務

- 市場抑制要因

- 一般市民の反対の高まりと社会的許容コスト

- ダイオキシン・フuran排出上限の厳格化(GB 18485-2025)

- 一線級都市における、表には出ないリサイクルに起因する原料不足

- 炭素クレジット価格の変動がPPPのIRRを低下させている

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- PESTLE分析

第5章 市場規模と成長予測

- 技術別

- 物理的処理(ごみ由来燃料、機械生物学的処理)

- 熱処理(焼却・燃焼、ガス化、熱分解、プラズマアーク)

- 生物処理(嫌気性消化、発酵)

- 廃棄物タイプ別

- 都市固形廃棄物

- 産業廃棄物

- 農業および農業関連産業の残渣

- 下水汚泥

- その他(商業、建設、有害)

- エネルギー出力別

- 電力

- 熱

- 熱電併給(CHP)

- 輸送用燃料(バイオSNG、バイオLNG、エタノール)

- エンドユーザー別

- 公益事業および独立系発電事業者(IPP)

- 産業用自家発電所

- 地域熱供給事業者

- 輸送用燃料販売業者

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- China Everbright Environment Group Ltd

- Zheneng Jinjiang Environment Holding Co Ltd

- Zhejiang Weiming Environment Protection Co Ltd

- Grandblue Environment Co Ltd

- Dynagreen Environmental Protection Group Co Ltd

- China Tianying Inc

- Beijing Capital Eco-Environment Protection Group

- Beijing Enterprises Environment Group Ltd

- Shanghai Environment Group

- Sanfeng Environment Co Ltd

- Veolia Environnement SA(China Ops)

- Hitachi Zosen Inova AG

- Mitsubishi Heavy Industries Environmental & Chemical Eng.

- Babcock & Wilcox Enterprises Inc

- Covanta Holding Corporation

- Suez SA(China Ops)

- Keppel Seghers

- Dongjiang Environmental Co Ltd

- Tianjin Teda Environmental Protection Co Ltd

- Jiangsu Huahong Technology Co Ltd

- StockViz

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日