廃棄物発電(WTE):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Waste To Energy (WTE) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066442

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

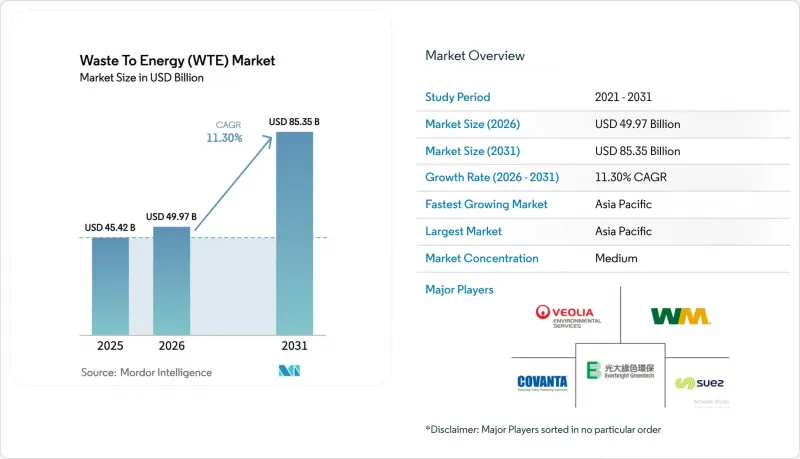

Mordor Intelligenceによると、廃棄物発電市場は、2025年の454億2,000万米ドルから2026年には499億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR11.30%で推移し、2031年までに853億5,000万米ドルに達すると予測されています。

本レポートは、技術別(物理的、熱的、生物学的)、廃棄物種別(都市固形廃棄物、産業廃棄物など)、エネルギー出力別(電力、熱など)、エンドユーザー(公益事業および独立系発電事業者(IPP)、産業用自家発電プラント、地域熱供給事業者、輸送用燃料販売業者)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。

世界の廃棄物発電(WTE)市場の動向と洞察

中国・広東湾エリアにおける廃棄物エネルギー化(EfW)の官民パートナーシップ(PPP)プロジェクトの急速な展開

各省当局は、2024年から2027年にかけて450億人民元を計上し、民間資本のリスクを軽減する25年間の収益保証を背景に、1日あたり12万トンの新規処理能力を整備する予定です。底灰のリサイクルによる収益はキャッシュフローを8%~12%押し上げており、一方で、より厳格な発生源分別規則により低発熱量が2,400 kcal/kgまで上昇し、1トンあたりの正味発電量が22%増加しました。このモデルは長江デルタや成都・重慶経済圏にも拡大しており、2025年にはさらに14件のコンセッション案件がファイナンシャル・クローズに達しました。処理量の確実性と原料の品質により、債務返済倍率の損益分岐期間は7年から5年に短縮されています。国際的な貸し手は、この標準化されたコンセッションモデルを融資に値するものとして評価しており、多通貨による資金調達が可能となり、廃棄物発電市場の取引件数を拡大させています。

EUのグリーンタクソノミーによるインセンティブが、旧式焼却施設の改修を加速

委任規則2024/1214により、高効率化改修が持続可能な投資として再分類され、2025年には47のプラントに対して28億ユーロのグリーンボンド資金が投入されました。加重平均資本コストは120ベーシスポイント低下し、排ガス浄化および熱回収設備のアップグレードによる投資回収期間は7年未満となりました。MVV Energie社が発行した3億ユーロの債券は、熱効率を68%に高める凝縮式エコノマイザーの建設資金に充てられ、4万5,000世帯に地域熱供給を実現しました。セメントキルンにおける廃棄物由来燃料の混焼に対するインセンティブにより、石炭需要が年間42万トン削減され、廃棄物からエネルギーへの転換市場における価値化の道筋が広がっています。

ダイオキシン排出上限の厳格化により、ドイツにおける火格子式炉の改修許可が延期されています

2024年7月に施行されたドイツの条例により、ダイオキシン排出基準値が0.05 ng/m3へと半減され、年間処理能力10万トンの施設あたり800万~1,500万ユーロの改修費用が義務付けられました。2025年には23施設で許可の更新が延期され、年間120万トンの処理能力が遊休状態となり、1トンあたり35ポンドでオランダへの輸出を余儀なくされました。中規模の地方自治体系事業者は改修を先送りした一方、ヴェオリア(Veolia)などの大手総合事業者は契約を引き受け、割高な廃棄物処理料を獲得しました。オーストリアは2027年までにこのより厳しい上限値を採用する方針を示し、計画されていた設備投資のうち1億1,000万ユーロを前倒しで投入したため、廃棄物発電市場の短期的な成長が抑制されました。

セグメント分析

2025年、廃棄物発電市場の65.1%を焼却処理が占めており、これは1トン・1日当たりの処理能力あたり45万~65万米ドルという低い資本集約度を反映しています。対照的に、プラズマアークガス化は、1トン・1日あたりの設備投資額が85万米ドルを超えるもの、自治体が98%の体積削減と、骨材に適したガラス化スラグを重視しているため、規模を拡大しています。ソウルのパイロットプラントでは、1トンあたり85,000ウォンの埋立回避によるコスト削減効果が実証され、プラズマ設備への改修投資の回収期間が短縮されています。米国の3か所の施設で、底灰用プラズマトーチの改修を行うことで、鉄金属の回収率を12%向上させ、埋立コストを1トンあたり18米ドル削減できる見込みです。

日本におけるガス化プロジェクトでは、都市固形廃棄物を合成ガスに変換しており、その発電効率は、火格子式焼却の22%に対し、最大32%に達しています。有機物が豊富な地域では生物学的処理が盛んに行われており、インドでは2025年に、圧縮天然ガス(CNG)車両向けに1日あたり3,200トンのバイオメタン化プラントを稼働させました。英国の機械生物処理(MBT)プラントは2025年に480万トンを処理し、廃棄物由来燃料の輸出における発熱量を14%向上させました。技術の選定は現在、地域の排出上限、カーボンクレジットによる収益性、および原料組成に左右されており、これらにより廃棄物エネルギー化(WTE)市場の技術選択肢が全体的に広がっています。

2025年、廃棄物発電業界における投入量の70.2%を都市固形廃棄物が占めましたが、ブラジルのサトウキビバガスによるバイオガス生成の義務化や、ベトナムでの籾殻ペレット化が規模を拡大するにつれ、農業残渣は2031年までCAGR14.4%を記録する見込みです。産業廃棄物は、特にプラスチックや金属のクローズドループ回収を目指す電子機器・自動車工場からの供給により、廃棄物発電セクターにおいて安定した処理量を確保しています。欧州では、改正都市下水処理指令を受けて廃棄物発電業界における下水汚泥の消化処理が加速し、2025年には112基の消化槽が追加されました。

オランダでは、建設・解体廃棄物の流れを前処理して高発熱分を取り出し、MBT(廃棄物焼却発電)プラントに供給しており、セメントキルンでは110万トンの可燃性物質が石炭に取って代わりました。中国では、2025年に有害廃棄物の処理能力が68万トンに拡大し、医療廃棄物や電子廃棄物から420 GWhの電力を発電しました。原料の物流は依然として足かせとなっています。分散した作物残渣の収集コストが1トンあたり25~40米ドルかかるため、商業的な活動範囲は50kmに制限されており、高収量の農業地帯周辺での集約化が進み、廃棄物発電市場の空間的な集積に影響を与えています。

地域別分析

2025年にアジア太平洋地域が45.1%のシェアを占め、廃棄物発電市場における最大の地域ブロックとなります。中国の1日あたり80万トンの処理能力目標や、インドの埋立禁止期限が実行段階に入るにつれ、同地域は2031年までCAGR13.0%という堅調な伸びを示しています。450億人民元の資金調達と25年間の原料供給保証を誇る中国・広東湾エリアのコンセッションモデルは、債務返済リスクを低減させ、ASEAN諸国にも波及する可能性があります。ASEANでは、ベトナムとタイが2025年に11件のコンセッション契約を締結しました。インドのティア2都市では、事業性ギャップ資金(VGF)を通じて1日あたり1万4,500トンの処理能力が追加され、自治体所有の車両ではディーゼル燃料の代わりにバイオメタンが使用されるようになりました。日本における8件の合成ガス(シンガス)ガス化プロジェクトの承認や、韓国における1トン当たり28,000ウォンの炭素排出権価格は、政策による追い風という見方を裏付けています。

欧州の廃棄物発電市場の勢いは、既存設備の改修の経済性に左右されています。EUのグリーン・タクソノミーは28億ユーロ規模のグリーンボンド発行を後押ししましたが、ドイツのダイオキシン排出上限の引き締めにより、年間120万トンの処理能力が遊休状態となり、短期的な処理量が抑制されました。北欧諸国の企業向けバイオガスPPAは2025年に計1.8 TWhに達し、バイオメタンへの投資を後押ししました。英国のQP-RDF発熱量下限基準により、7,800万ポンド規模の選別設備のアップグレードが課され、輸出用燃料の品質が向上するとともに、国内供給が逼迫しています。

北米における設備拡充は、米国D3セルロース系クレジットに依存しており、これによりプロジェクトの内部収益率(IRR)が12~15%上昇し、年間生産量合計72万トンの6つのプラント建設が促進されました。カナダでは、1トン当たり80カナダドルの炭素価格が廃棄物発電の競争力を高め、オンタリオ州およびブリティッシュコロンビア州でプロジェクトが実現しました。ラテンアメリカでの進展は、同地域で初めて導入されたブラジルのバイオメタン購入義務制度に焦点を当てており、この制度により最低価格が保証され、原料契約の改善につながっています。

中東およびアフリカは新興市場ではありますが、戦略的に重要な地域です。年間30万トンの処理能力を持つシャルジャのプラントは同地域最大規模であり、一方、サウジアラビアでは1日あたり2,400トンの処理能力を持つコンセッション事業が、「ビジョン2030」の廃棄物削減目標を支えています。南アフリカでは、REIPPPに基づく1kWhあたり1.80ランドの料金設定により、3つの都市型プラントが稼働を開始しました。また、エジプトが欧州復興開発銀行(EBRD)と締結した4億2,000万ユーロの覚書は、多国間機関による関心の高まりを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国・大湾区におけるEfW官民パートナーシップ(PPP)パイプラインの急速な展開

- EUのグリーン・タクソノミーに基づくインセンティブが、旧式焼却施設の改修を加速させている

- 分別なしの埋立処分に対する全国的な禁止措置が、インドのティア2都市における都市固形廃棄物の処理方法の転換を促している

- 炭素クレジット価格の高騰により、韓国のWTEプロジェクトのIRRが向上しています

- 北欧諸国における循環型経済を基盤としたバイオガス向け企業間電力購入契約(CPPA)

- ブレグジット後の英国におけるRDF輸出の必須発熱量基準値

- 市場抑制要因

- ドイツにおけるダイオキシン排出上限の厳格化により、火格子式炉の改修に関する許可が延期されています

- インドネシアにおけるプロジェクトの資金調達可能性を損なう、限定的な廃棄物処理料の値上げ条項

- ブラジルでは、嫌気性消化用原料価格の変動が利益率を圧迫しています

- オーストラリアの都市周辺地域におけるプラズマアーク施設に対する地域社会の反発

- サプライチェーン分析

- 技術展望

- 規制展望

- ポーターのファイブフォース

- 投資分析

第5章 市場規模と成長予測

- 技術別

- 物理的処理(ごみ由来燃料、機械生物学的処理)

- 熱処理(焼却・燃焼、ガス化、熱分解、プラズマアーク)

- 生物処理(嫌気性消化、発酵)

- 廃棄物タイプ別

- 都市固形廃棄物

- 産業廃棄物

- 農業および農業関連産業の残渣

- 下水汚泥

- その他(商業、建設、有害)

- エネルギー出力別

- 電力

- 熱

- 熱電併給(CHP)

- 輸送用燃料(バイオSNG、バイオLNG、エタノール)

- エンドユーザー別

- 公益事業および独立系発電事業者(IPP)

- 産業用自家発電所

- 地域熱供給事業者

- 輸送用燃料販売業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Veolia Environnement SA

- Suez SA

- Waste Management Inc.

- Covanta Holding Corp.

- Wheelabrator Technologies Inc.

- Mitsubishi Heavy Industries Ltd

- Hitachi Zosen Corp.

- Babcock & Wilcox Enterprises Inc.

- A2A SpA

- MVV Energie AG

- Martin GmbH fur Umwelt-und Energietechnik

- China Everbright Environment Group Ltd

- China Jinjiang Environment Holding Co.

- Xcel Energy Inc.

- Shenzhen Energy Group Co.

- Keppel Seghers

- Remondis SE & Co. KG

- FCC Servicios Medio Ambiente

- Enerkem Inc.

- Sembcorp Industries Ltd

- Green Conversion Systems LLC

- Fortum Oyj

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日