東南アジアの水力発電:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Southeast Asia Hydropower - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073562

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

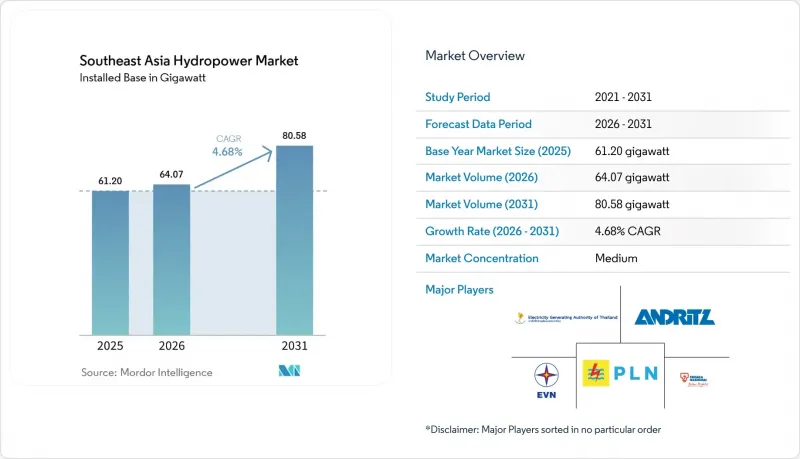

Mordor Intelligenceによると、東南アジアの水力発電市場規模は、2025年の61.20ギガワットから2026年には64.07ギガワットへと拡大し、2026年から2031年にかけてCAGR4.68%で推移し、2031年には80.58ギガワットに達すると予測されています。

本レポートは、容量(大規模水力、中規模水力、小規模・マイクロ水力)、技術(貯水池式、流れ込み式、揚水式、河川内式およびマイクロ導管式)、エンドユーザー(公益事業、独立系発電事業者、産業用および自家消費用)、地域(ベトナム、ラオス、東ティモールなど)ごとに分類されています。市場規模および予測は、設備容量(GW)単位で提示されています。

東南アジアの水力発電市場の動向と洞察

変動の激しい太陽光・風力発電の導入に伴い、系統安定化のニーズが急増

2023年にタイで稼働を開始した蓄電池システムは2時間の持続時間を提供していますが、日没後に空調需要が上昇する夕方のピーク需要は依然として続いています。ラム・タ・クロンにおける500 MWの揚水発電の実現可能性調査では、日没から深夜にかけての需要変動を補うため、8~12時間の放電時間を目標としています。フィリピンでは、5.7 GWの揚水発電計画が進行中であり、その中心となるルソン島およびミンダナオ島の各サイトは、系統連系優先権を得るために調整可能な蓄電設備を義務付けるエネルギー省の規則を満たしています。同様の転換は、ベトナムの第8次電力開発計画にも見られます。同計画では、新規の大規模水力発電を制限する一方で、16.5 GWの太陽光発電設備のバランスを取る日次サイクル型揚水発電への投資を誘導しています。インドネシアのPLNは、「公正なエネルギー転換パートナーシップ」の下で9.2 GWの石炭火力発電設備を廃止する一方で、3.7 GWの揚水発電を計画しています。

低金利のASEANグリーンボンドへの資金流入

2023年、ASEANのサステナブルボンドの発行残高は727億米ドルに達し、調達資金の37%が再生可能エネルギーに充てられました。「ASEAN触媒型グリーンファイナンス・ファシリティ」は、ラオスやフィリピンの流れ込み式水力発電クラスターなど、「気候債券イニシアチブ(Climate Bonds Initiative)」の基準を満たす15の水力発電プロジェクトに対し、計23億米ドルを拠出しました。インドネシアのソブリン・グリーン・スクークは2024年に30億米ドルを調達し、その資金は西ジャワ州およびスマトラ島における揚水発電の事前開発に充てられました。マレーシアのSRIスクークは、2027年の完成を予定している1,285 MWのバレ(Baleh)ダムについて、サラワク・エナジー社の資金調達コストを低減させました。

インドネシアおよびマレーシアにおけるデータセンターを裏付けとする民間PPA

マイクロソフト、グーグル、アマゾン・ウェブ・サービス(AWS)は、2024年に計120億米ドルのデータセンター投資を発表しました。光ファイバー回線の整備状況や用地の確保が容易であることから、投資はジャワ島とジョホール州に集中しています。これらのハイパースケーラー企業は24時間365日のカーボンフリー電力を必要としており、これを受けてインドネシア電力公社(PLN)は、アサハン連鎖水力発電所から150MWを割り当て、1時間ごとのブロックチェーンによる検証を行う、同社初となる水力発電を裏付けとする企業向けPPAを締結しました。これに続き、サラワク・エナジーは、バクンおよびムルムから300 MWを、割高な価格設定の契約に基づきハイパースケーラーに割り当てました。アボイティズ・パワーやCKパワーなどの独立系発電事業者(IPP)は現在、コロケーション企業や仮想通貨マイナーを対象に、20~50 MW規模の揚水発電および小規模水力発電のPPAを目標としています。

セグメント分析

10MW未満の小規模および超小規模発電所は、開発業者が簡素化された許認可手続きや社会的受容性のリスクが低い点を評価したことから、CAGR5.62%で拡大し、最も急速な成長を記録しました。フィリピンでは、2024年までに175 MWの小規模水力発電が新設され、さらに500 MWが計画中であり、電力網から切り離された島々におけるディーゼル発電の代替を目指しています。ベトナムには2,500か所以上の小規模発電所がありますが、累積影響評価の結果が出るまで、2024年に新規ライセンスの発行を一時停止しました。

2025年においても、100MWを超える大規模水力発電は、バクン(2,400MW)やスリナガリン(720MW)といった既存資産を中核として、東南アジアの水力発電市場シェアの63.90%を占め続けています。新規発電容量は現在、ラオスに集中しており、中国が資金提供したサイヤブリ(1,285 MW)は2024年に本格稼働を開始しました。10~100 MWの中規模水力発電は、中間的な戦略として位置づけられています。PLNは、建設期間、発電ユニットの規模、社会的受容性のバランスを図るため、スマトラ島およびカリマンタン島で680 MW規模の同種プロジェクトを計画しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 変動の激しい太陽光・風力発電の導入に伴い、系統安定化のニーズが急増しています

- 低金利を背景としたASEANグリーンボンドへの資金流入

- ASEANパワーグリッド・ロードマップに基づく地域間の電力取引

- インドネシアおよびマレーシアにおけるデータセンターを基盤とする民間PPA

- 太陽光発電の余剰電力に対応する水・バッテリー式揚水発電

- AIを活用した水文予測により、O&Mコストを削減

- 市場抑制要因

- ユーティリティ規模の蓄電池価格の低下

- 激化するダム建設反対の社会運動

- 長期化するラニーニャ/エルニーニョによる流量の変動

- 国境を越えたESGデューデリジェンスにより、中国のEPC融資が遅延しています

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 容量別

- 大規模水力発電(100 MW以上)

- 中規模水力発電(10~100 MW)

- 小規模・超小規模水力発電(10 MW未満)

- 技術別

- 貯留層ベース

- 河川利用型水力発電

- 揚水発電

- インストリームおよびマイクロコンデュイット

- 構成要素別(定性分析のみ)

- タービン

- 発電機

- 制御・自動化

- プラント付属設備

- エンドユーザー別

- 公益事業(州および公営)

- 独立系発電事業者

- 産業用およびキャプティブ

- 地域別

- ベトナム

- インドネシア

- フィリピン

- タイ

- マレーシア

- シンガポール

- その他の東南アジア諸国(ブルネイ、カンボジア、ラオス、ミャンマー、東ティモール)

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Vietnam Electricity(EVN)

- Electricity Generating Authority of Thailand(EGAT)

- PT Perusahaan Listrik Negara(PLN)

- Tenaga Nasional Berhad(TNB)

- Aboitiz Power Corp.

- Power Construction Corp. of China(PowerChina)

- Sinohydro

- Andritz AG

- Voith Hydro

- General Electric Vernova

- Toshiba Energy Systems

- Hitachi Energy

- China Yangtze Power

- China Three Gorges South-East Asia

- Datang Hydropower

- CK Power PLC

- Sarawak Energy Berhad

- Banpu Power

- AC Energy Holdings

- EDC Hydro

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日