イスラム金融:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Islamic Finance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073495

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

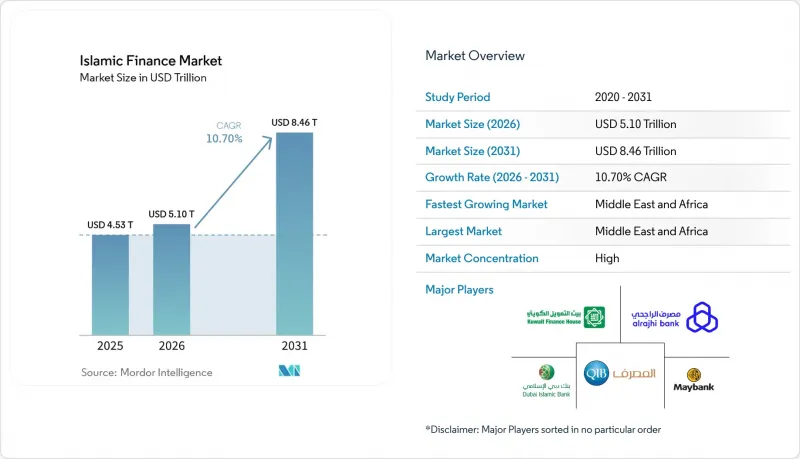

Mordor Intelligenceによると、イスラム金融市場の規模は、2025年に4兆5,300億米ドル、2026年に5兆1,000億米ドルとなり、2031年までに8兆4,600億米ドルに達すると予測されており、2026年から2031年にかけてCAGR10.70%で成長すると見込まれています。

本レポートは、金融セクター(イスラム銀行、タカフル、スクーク、イスラムファンド、その他のイスラム金融機関)、顧客タイプ(個人消費者、企業)、および地域(中東・アフリカ、アジア太平洋、欧州、世界のその他の地域)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のイスラム金融市場の動向と洞察

イスラム教徒の富裕層の増加とシャリーア準拠商品への需要

2025年に20億人となる世界のイスラム教徒人口は、2050年までに28億人に拡大すると予測されています。しかし、この単純な人口増加の背後には、より微妙な要因が潜んでいます。すなわち、イスラム協力機構(OIC)加盟国における一人当たり所得の増加により、2023年時点でイスラム教徒の消費支出は2兆4,300億米ドルに達しており、シャリーア準拠を単なるプレミアム機能ではなく、基本的な要件として捉える中産階級が形成されつつあります。マレーシアでは、イスラム金融の顧客のかなりの割合が非ムスリムであると自認しており、これは、商品への魅力がもはや宗教的な区分だけではなく、より広範なESG志向と合致していることを示しています。東南アジアにおけるソブリン・スクーク(イスラム国債)プログラムへの個人投資家の参加状況も、各発行サイクルごとに継続して参加する堅調な投資家層の存在を示しています。イスラム金融市場では、デジタルによる口座開設や、若年層の貯蓄行動に適した少額投資オプションによって、こうした採用パターンがさらに強化されています。従来の投資に対して除外基準を適用する機関投資家は、標準的なESG要件に合致するシャリーア準拠の金融商品を見出しており、これにより流動性が向上し、時間の経過とともに流通市場が深化しています。

政府による政策推進と規制の調和

現在、規制当局の意向はイスラム金融市場の明確な成長の触媒となっています。これは、いくつかの政府が、資金をシャリーア準拠のチャネルへ転換するための明確な資産目標と移行スケジュールを設定しているためです。パキスタン議会が2027年までにリバ(利子)を排除するよう義務付けたことで、転換に向けた期間が短縮され、既存の金融機関における財務およびリスク管理の実務が再構築されています。アラブ首長国連邦(UAE)の「イスラム金融戦略2025-2031」では、2031年までに銀行資産2兆5,600億ディルハム、スクーク上場額6,600億ディルハムを目標としており、イスラム金融をニッチな商品ではなく、国家資産の分散投資手段として定着させようとしています。その他の市場でも、法改正や監督当局間の連携を通じて規制の調和が進められており、これにより国境を越えた取引の摩擦が軽減され、スクークやタカフル商品の流通が促進されています。西アフリカおよび一部のアフリカ諸国における地域横断的な取り組みも、イスラム金融市場の規模拡大を支援し、商品設計の複雑さを軽減し得る調整の初期兆しを見せています。

管轄区域ごとに分断されたシャリーア基準

法解釈や地域ごとの解釈の相違により、審査基準、契約上の取り扱い、資産の適格性などに一貫性が欠けており、これが国境を越えた発行や販売にコストを増加させています。スーク構造における「真の資産所有権」に関する変更案は、多くの未償還商品の債務的性質を変化させ、価格設定や投資家の需要に影響を与える可能性があります。管轄区域間で基準の採用状況にばらつきがある結果、コンプライアンスの遵守が選択的となり、調和化のメリットが弱まり、商品の標準化が遅れています。マレーシアやいくつかのGCC市場では、現地の法的伝統や監督上の優先事項を反映した独自の枠組みが維持されており、これが世界のプログラムの拡張性を複雑にしています。複数の規制体制に対応する発行体や投資家は、従来の市場に比べて文書作成や法的審査にかかるコストが高くなり、その結果、イスラム金融市場の投資家基盤が狭まっています。

セグメント分析

2025年、イスラム銀行はイスラム金融市場規模の70.58%を占めており、これは主要地域全体で資産基盤が拡大し、現在では各国レベルでの信用仲介を支えていることを反映しています。イスラム金融市場では、銀行が引き続き主要な発行体および主要な販売チャネルとしての役割を果たしている一方、タカフルは2031年までのCAGRが12.80%と予測される最も急成長しているセグメントとして台頭しています。自動車および医療分野での補償を義務付けるGCC(湾岸協力理事会)諸国の改革に加え、フロンティア市場における新規ライセンスの付与が、貢献度の成長を支え、サービスが行き届いていないセグメントへのリーチを拡大しています。いくつかのGCC市場では、規制資本基準が業界再編の動向を左右しており、これにより市場の細分化が緩和され、イスラム金融市場の運営効率が向上する可能性があります。マレーシアにおける家族向けおよび一般タカフルの市場規模の深さは、認知度とアクセスが向上すれば、政策支援と商品の幅広さが家計の補償選好を変化させ得ることを示しています。

2024年のイスラム金融市場は、ソブリン、準ソブリン、金融機関、企業発行体による発行体の多様化と、企業発行のシェア拡大の恩恵を受けています。2025年に満期を迎える1,050億米ドルを含む短期的な満期集中が、リファイナンス活動を後押しし、安定した新規発行高を支えています。2024年、イスラム系ファンドの運用資産残高は3,080億米ドルに達しましたが、小規模ファンドが多数存在する状況は、規模の拡大における課題や手数料面での圧力を示唆しています。上場型商品やロボアドバイザーによる販売チャネルが商品へのアクセスを拡大しており、トークン化のパイロット事業は、イスラム金融市場におけるシャリーア・ガバナンスを損なうことなく、投資のハードルを下げる道筋を示しています。

地域別分析

2025年時点で、中東・アフリカ地域は世界全体の69.82%を占めており、各国政府がスークークやシャリーア準拠の融資に重点を置いた国家プログラムを推進した結果、GCC(湾岸協力理事会)諸国の市場が資産成長の大きな割合を占めました。サウジアラビアは、市場の厚みを強化する安定した政府および公的機関による発行パイプラインに支えられ、イスラム銀行の普及率が最も高い国の一つとなっています。カタール、クウェート、バーレーンはイスラム銀行分野で強固な地位を維持しており、カストディやトークン化の実験を支援するフィンテック・サンドボックスやデジタル資産ラボを構築しています。オマーンとエジプトは、浸透率は地域トップクラスには及ばないもの、イスラム資産の二桁成長と取引高の増加により勢いを見せています。サハラ以南のアフリカでは、多くの管轄区域で銀行やイスラム金融窓口の拠点が拡大していますが、ほとんどの金融機関は依然として規模が小さく、イスラム金融市場での事業範囲を拡大するために政策支援や多国間パートナーシップに依存しています。

アジア太平洋地域は、2031年までのイスラム金融市場規模のCAGRが11.20%と最も急速に成長している地域であり、インドネシア、マレーシア、パキスタンがそのペースを牽引しています。マレーシアは、成熟した資本市場とシャリーア融資の高いシェアを兼ね備えており、トークン化された小口商品を通じて個人投資家のアクセスを拡大する意向を示しています。インドネシアは、グリーン・スクークのベンチマークとなる国としての地位を確立しており、欧州やその他の地域からのESG重視の投資依頼を引きつけると同時に、国内の小口投資家基盤を構築しています。パキスタンの転換スケジュールは実行上の課題をもたらす一方で、市場構造を再構築し、商品革新を加速させる可能性のあるロードマップも提示しています。同地域の「デジタルファースト」な銀行業務への取り組みとモバイル端末の普及率は、イスラム金融市場における小口投資家のシームレスな成長を支えています。

欧州および世界のその他の地域はシェアは小さいもの、上場や専門化を通じて戦略的な重要性を持ちます。英国では5つの独立系イスラム銀行と複数の専用窓口が運営されており、ロンドン証券取引所はハードカレンシー・スクークの上場において主導的なシェアを占めています。デジタルチャネルが商品へのアクセスを拡大し、多様なコミュニティにおける倫理的投資の動向と合致しているため、個人向け市場の成長は堅調です。国境を越えたフィンテックの連携により、新たなルートで事業を展開するプラットフォームやプロバイダーの数が増加しており、イスラム金融の貯蓄・投資ソリューションが可能になっています。地域機関と国際的な基準策定機関とのパートナーシップにより、イスラム金融における摩擦を軽減し、規模を拡大できる調和のとれた枠組みが構築されつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- イスラム教徒の富裕化の進展とシャリーア準拠製品への需要

- 政府による政策推進と規制の調和

- ESG・グリーン・スクークの発行急増

- 国境を越えたイスラム系フィンテック・プラットフォームによるマイクロ投資プールの開設

- ブロックチェーンを活用したトークン化スークークによる発行コストの削減

- 市場抑制要因

- 管轄区域ごとに異なるシャリーア基準

- 認定シャリーア学者およびリスク専門家の不足

- デジタル・イスラム銀行/フィンテックにおけるサイバーセキュリティ上の脆弱性

- GCC諸国の資産比重の高いイスラム銀行における気候ストレスへのエクスポージャー

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 金融セクター別

- イスラム銀行

- タカフル(イスラム保険)

- スクーク(イスラム債)

- イスラム系ファンド

- その他のイスラム金融機関(OIFI)

- 顧客タイプ別

- 一般消費者

- 企業

- 地域別

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- クウェート

- バーレーン

- オマーン

- エジプト

- ナイジェリア

- その他の中東・アフリカ諸国

- アジア太平洋

- マレーシア

- インドネシア

- パキスタン

- バングラデシュ

- その他のアジア太平洋諸国

- 欧州

- 英国

- その他の欧州諸国

- 世界のその他の地域

- 中東・アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Al Rajhi Bank

- Dubai Islamic Bank

- Kuwait Finance House

- Qatar Islamic Bank

- Maybank Islamic

- Abu Dhabi Islamic Bank

- Saudi National Bank(SNB)

- Boubyan Bank

- Meezan Bank

- Jaiz Bank

- Gatehouse Bank

- CIMB Islamic

- Alinma Bank

- Bank Syariah Indonesia

- Banque Misr(Islamic Window)

- Standard Chartered Saadiq

- HSBC Amanah

- Zurich Takaful

- Prudential BSN Takaful

- Salaam Takaful

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日