尿路上皮がん治療薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Urothelial Cancer Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073491

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

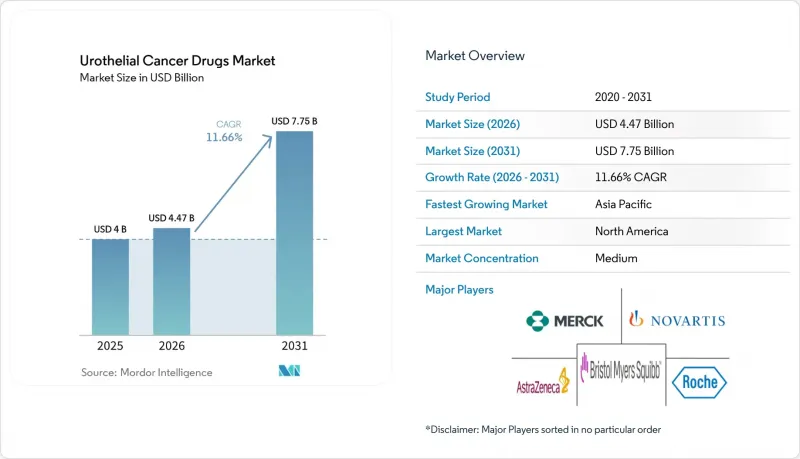

Mordor Intelligenceによると、2026年の尿路上皮がん治療薬の市場規模は44億7,000万米ドルと推定されており、2025年の40億米ドルから拡大し、2031年には77億5,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは11.66%となる見込みです。

本レポートは、治療分類(化学療法、免疫療法など)、治療段階(第一線治療、第二線治療など)、がんの病期(転移性尿路上皮がんなど)、バイオマーカーの状態(FGFR2/3変異など)、流通チャネル(病院薬局など)、および地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の尿路上皮がん治療薬市場の動向と洞察

世界的に増加する尿路上皮がんの症例数

世界の膀胱がんの診断数は増加の一途をたどっており、高所得国では悪性腫瘍の上位6位にランクインし、新興経済国ではその増加ペースが加速しています。環境発がん物質、高齢化、および膀胱鏡検査によるスクリーニングへのアクセス拡大により、新規治療薬の対象となる患者層が拡大しています。アジア太平洋地域の若年層患者では、長期にわたる併用療法を必要とする侵襲性の高い疾患表現型がますます多く見られるようになっています。上部尿路尿路上皮がんが独立した臨床的実体として認識されるようになったことで、個別化されたアプローチを必要とする新たな治療分野が生まれています。尿路腫瘍専門センターへの医療システム投資により、診断から治療までの期間が短縮され、市場全体の需要が拡大しています。その結果、適格患者数が持続的に増加し、利害関係者の収益ポテンシャルが直接的に拡大しています。

第一選択治療の標準としての免疫チェックポイント阻害剤の普及

ペンブロリズマブやデュルバルマブなどの免疫チェックポイント阻害剤は、2024年に複数の病期において広範な第一選択療法としての承認を獲得し、適格患者群においてシスプラチンベースの化学療法に取って代わりました。デュルバルマブのNIAGARA試験では全生存期間の延長が確認され、治療ガイドラインの改訂や保険者による承認を促進しました。併用療法——とりわけエンフォルタムブ・ベドチンとペンブロリズマブの併用——は、ベストプラクティスを再定義し、収益源を拡大しています。PD-L1発現や腫瘍変異負荷(TMB)を活用した進化するバイオマーカーアルゴリズムにより、患者選別が精緻化され、その結果、奏効率が向上しています。皮下投与製剤は投与の利便性を高め、地域医療現場への普及を後押ししています。これらの要因が相まって、尿路上皮がん治療薬市場の成長軌道を強固なものとしています。

免疫療法およびADCの高コスト

先進国における併用療法の年間治療費は、患者1人あたり20万米ドルを超え、支払機関の予算を圧迫し、厳格な事前承認のハードルが課されています。高度に専門化された点滴投与インフラと集中的なモニタリングが間接費用を膨らませる一方、保険適用範囲の限定が新興地域での普及を制約しています。医薬品支援プログラムは選択的な負担軽減をもたらしますが、広範なアクセスを実現するには依然として不十分です。価値に基づく契約が普及しつつあり、実世界での治療成果を償還の条件とし、製薬企業に薬事経済学的メリットの立証を迫っています。バイオシミラーとの競合により、初期のチェックポイント阻害剤の価格は抑制される可能性がありますが、ADCの製造が複雑なため、短期的にはジェネリック医薬品の参入が抑制され、手頃な価格を維持するための圧力は続くと見られます。

セグメント分析

ADCは売上高の伸びが最も速く、未治療の転移性疾患においてエンフォルタムブ・ベドチンのEV-302試験データが生存率のベンチマークを塗り替えたことから、2026年から2031年にかけてCAGR18.21%が見込まれています。2025年は免疫療法が尿路上皮がん治療薬市場の45.02%を占め、市場を牽引しました。これはPD-1およびPD-L1阻害剤の採用拡大によるものですが、単剤療法の奏効率が頭打ちとなっていることから、相乗効果による腫瘍殺傷を目指すADCペイロードを統合した併用療法への関心が高まり続けています。シスプラチン適応患者においては、プラチナ製剤ベースの化学療法が依然として重要な位置を占めていますが、BCGの供給不足が続く中、遺伝子治療や化学温熱療法が膀胱内治療のニッチを埋めています。

パイプラインの幅広さが、ADCの勢いを継続的に支えています。次世代のコンジュゲートでは、新規抗原、最適化されたリンカー、および薬物・抗体比の向上が追求されています。これらの革新と世界の規制当局の支援が相まって、ADCによる尿路上皮がん治療薬市場の規模は、市場規模実績をはるかに上回るものと予想されます。治療法がますます複雑化し、それが日常的になるにつれ、薬局や保険者は在庫管理、償還、および投与プロトコルを適応させていく必要があります。

2025年の売上高の56.01%を第一線治療レジメンが占めており、初期の治療選択が経済的に極めて重要であることを浮き彫りにしています。アベルマブが牽引する維持療法は、CAGR12.66%の見通しで勢いを維持しており、その持続性によるメリットは、無増悪期間の価値を求める臨床医と保険者の双方に支持されています。

二次治療領域は、耐性が現れる重要な局面であり、ADCや標的阻害剤が従来の化学療法に対する優位性を示す場となっています。三次治療およびサルベージ治療の領域は、治療規模は小さいもの、オンコロイックウイルスなどの革新的な治療法が参入しており、シェアの拡大につながる可能性があります。各治療段階における薬剤の戦略的な順序付けは、進化する実世界データに基づいた「芸術」となりつつあり、尿路上皮がん治療薬市場において、より長期的な市場支配期間をもたらすことが期待されます。

地域別分析

北米は、堅調な保険償還、充実した臨床試験インフラ、および画期的治療法指定の早期導入により、2025年の世界売上高の42.88%を占め続けました。米国市場の動向は、メディケア政策の更新と民間保険者との連携に密接に関連しており、現在では双方とも、実証された生存期間の延長に対して報酬を与える価値ベースの契約を採用しています。カナダの州政府による資金提供システムでは、一括調達による価格交渉が行われており、交渉された価格ではあるもの、予測可能な導入が進められています。メキシコとの国境を越えた治療の流れは、特に国境沿いの州において、腫瘍センターが専門的な点滴投与能力を提供していることから、患者のアクセスを補完しています。

欧州は成熟しつつも体系的な環境を呈しており、欧州医薬品庁(EMA)が承認を調整し、各国の医療技術評価(HTA)がアクセス権を裁定しています。ドイツのDRG(診断関連群)に基づく支払改革、英国の「がん治療薬基金」、フランスのATU(暫定承認)による早期アクセス制度が相まって、説得力のある薬剤の市場参入を加速させていますが、定価交渉は厳しいものとなっています。南欧では財政的制約に直面しており、導入は遅れているもの需要が消滅しているわけではありません。管理型市場参入契約や成果連動型リベートにより、予算の余裕が徐々に生み出されています。新たな医薬品戦略に基づく共同臨床評価に関するEU全域での協力により、エビデンス要件の合理化が期待され、尿路上皮がん治療薬市場に恩恵をもたらすでしょう。

アジア太平洋地域は、CAGR12.11%を記録し、各国のがん対策計画、保険の拡大、診断体制の整備を原動力として、最も活気ある新興市場として台頭しています。中国では、イノベーションを阻害することなく価格抑制を図るため、数量ベースの調達が行われており、一方、日本では、がん治療における画期的な進歩に対し、HTA(医療技術評価)プロセスが加速しています。インドの段階的な官民連携システムでは、患者支援パートナーシップを通じて、経口標的治療薬の導入が進められています。オーストラリアと韓国は、充実したレジストリと実世界データを活用し、高付加価値医薬品の保険適用を迅速に進めています。とはいえ、都市部と地方の格差、バイオマーカー検査の制限、専門医の分布の不均一さは、地域全体での均一な普及に向けた依然として大きな課題となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の尿路上皮がんの罹患率の上昇

- 免疫チェックポイント阻害剤の第一選択治療としての普及

- 抗体薬物複合体(ADC)の規制上の迅速審査

- 大手製薬企業との提携がFGFR阻害剤の市場投入を加速させる

- AIを活用した尿中バイオマーカー診断により、治療対象患者層が拡大しています

- ADCとIOの併用療法に対するメディケアおよび民間保険会社による償還範囲の拡大

- 市場抑制要因

- 免疫療法およびADCの高コスト

- 免疫関連有害事象による長期的な服薬遵守の阻害

- 世界のBCGの製造不足により、NMIBCの治療期間が長期化しています

- 新興市場におけるコンパニオン診断検査へのアクセスが限られていること

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 治療分類別

- 化学療法

- プラチナ系

- 非プラチナ系

- 免疫療法

- PD-1/PD-L1阻害剤

- CTLA-4阻害剤

- 腫瘍溶解性ウイルスおよびワクチン

- 標的療法

- FGFR阻害剤

- HER2/ネクチン-4 ADC

- 抗体薬物複合体

- エンフォルタムブ・ベドチン

- サシツズマブ・ゴビテカン

- 開発中のADC

- 膀胱内療法

- BCG

- 遺伝子・ウイルス療法

- 化学温熱療法

- 化学療法

- 治療段階別

- 第一選択療法

- 維持療法/強化療法

- 第2ライン

- 第3ライン以降

- がんの病期別

- 非筋層浸潤性膀胱がん(NMIBC)

- 筋層浸潤性膀胱がん(MIBC)

- 転移性尿路上皮がん(mUC)

- バイオマーカーの状態別

- FGFR2/3の変異

- PD-L1高発現

- ネクチン-4高発現

- HER2陽性

- バイオマーカー未選定

- 流通チャネル別

- 病院薬局

- 専門クリニック

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Merck & Co., Inc.

- F. Hoffmann-La Roche AG

- Bristol-Myers Squibb Company

- AstraZeneca PLC

- Novartis AG

- GSK PLC

- Sanofi SA

- Eisai Co., Ltd.

- Astellas Pharma Inc.

- UroGen Pharma Ltd.

- Pfizer Inc.

- Seagen Inc.

- Johnson & Johnson(Janssen Biotech)

- Gilead Sciences Inc.

- ImmunityBio Inc.

- CG Oncology Inc.

- QED Therapeutics Inc.

- BeiGene Ltd.

- Mirati Therapeutics Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日