尿路上皮がん薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Urothelial Cancer Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846205

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

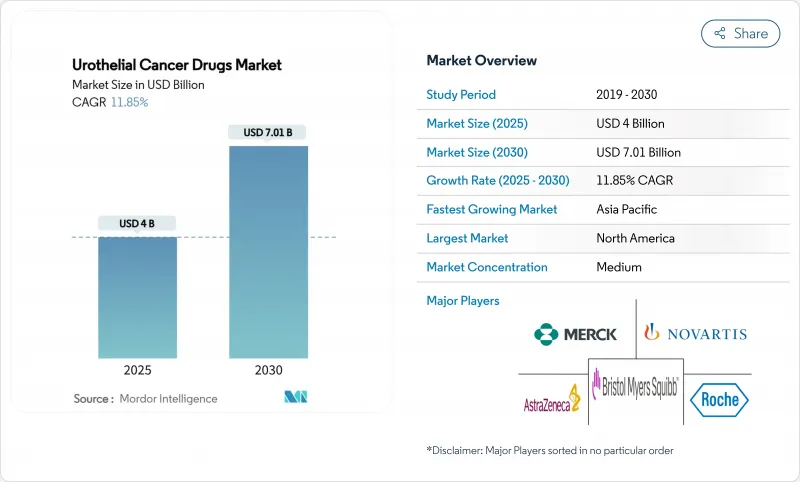

尿路上皮がん薬の市場規模は2025年に40億米ドル、2030年には70億1,000万米ドルに達すると予測され、期間中のCAGRは11.85%で拡大し、革新的な治療に対する旺盛な需要を裏付けています。

疾患罹患率の上昇、免疫腫瘍治療薬の急速な普及、抗体薬物複合体(ADC)の規制当局による迅速な承認が同調して成長を促進する一方、精密医療への持続的な投資によって標的治療の対象となる患者層が拡大しています。ADCとチェックポイント阻害剤を組み合わせた併用レジメンは、バイオマーカーに導かれたプロトコールが治療精度を向上させ、生存期間を延長させる一方で、ファーストラインの基準を再定義しつつあります。北米は早期の技術導入と手厚い償還により優位を保っているが、アジア太平洋は精力的なスクリーニングの取り組みと腫瘍学インフラの拡大により、地域別で最も速いペースで成長を遂げています。バシル・カルメット・ゲリン(BCG)の持続的な不足は、次世代膀胱内投与薬と遺伝子治療の機会を増大させるが、同時に利害関係者が対処しなければならないサプライチェーンの脆弱性を明らかにしています。

世界の尿路上皮がん薬市場の動向と洞察

世界的な尿路上皮がん患者の増加

世界の膀胱がん患者数は増加の一途をたどっており、高所得国では悪性腫瘍のトップ6にランクインし、新興国ではその勢いが加速しています。環境発がん物質、人口動態の高齢化、膀胱鏡スクリーニングの普及により、新規治療薬の候補となる患者層が拡大しています。アジア太平洋地域の若年患者集団は、長期にわたる併用治療レジメンを必要とする攻撃的な疾患表現型を呈することが多くなっています。上部尿路上皮がんは別個の臨床的疾患であることが認識され、個別化されたアプローチを必要とする新たな治療領域が生まれつつあります。医療システムによる泌尿器腫瘍専門センターへの投資は、診断から治療までの間隔を短縮し、市場の総需要を拡大します。正味の効果は、対象となる患者の持続的な増加であり、利害関係者にとって収益の可能性を直接拡大します。

第一選択薬としての免疫チェックポイント阻害薬の普及

ペムブロリズマブやデュルバルマブなどのチェックポイント阻害剤は、2024年に複数の病期で広範な第一選択薬の承認を取得し、対象となる患者集団においてシスプラチンベースの化学療法に取って代わりました。デュルバルマブのNIAGARA試験では、全生存期間の延長が確認され、ガイドラインの改訂と支払者の受け入れのきっかけとなりました。併用プロトコール、とりわけエンホルマブ・ベドチンとペムブロリズマブの併用は、ベストプラクティスを再定義し、収益源を強化しています。PD-L1発現と腫瘍の変異負荷を利用したバイオマーカーアルゴリズムの進化は、患者選択を洗練させ、奏効率を高めています。皮下投与製剤は物流上の利便性を提供し、地域社会への普及を支えています。これらの要因が相まって、尿路上皮がん薬市場は好調な軌道をたどっています。

免疫療法とADCの高コスト

併用レジメンの年間治療費は、新興経済諸国では患者一人当たり20万米ドルを超え、支払者の予算を圧迫し、厳しい事前承認のハードルを課しています。高度に専門化された輸液インフラと集中的なモニタリングが間接的なコストを増大させ、一方で保険適用範囲が限られていることが新興地域での取り込みを制約しています。医薬品支援プログラムは選択的な救済をもたらすが、広範なアクセスにはまだ不十分です。バリュー・ベース契約は、実臨床での成果を償還の条件とし、メーカーに薬剤経済学的メリットを文書化するよう強制するものです。バイオシミラーとの競合は、初期のチェックポイント阻害薬の価格設定を緩和する可能性があるが、複雑なADCの製造は、近い将来のジェネリック医薬品の参入を抑制し、アフォーダビリティの圧力を持続させる。

セグメント分析

ADCは最も速い収益上昇を示し、2025年から2030年のCAGRは18.65%と予測されました。これはエンフォルツマブ・ベドチンのEV-302データが未治療の転移性疾患における生存ベンチマークをリセットしたためです。2024年の尿路上皮がん薬市場は、免疫療法が45.51%のシェアを占めたが、単剤での奏効率が頭打ちであることから、ADCペイロードを統合した併用療法が相乗的な殺腫瘍効果をもたらすことが期待されます。プラチナ製剤ベースの化学療法はシスプラチンに適格な患者への関連性を維持し、遺伝子治療と化学温熱療法はBCGの不足が続く中、膀胱内のニッチを埋めています。

パイプラインの幅はADCの勢いが続くことを保証しています。次の波のコンジュゲートは、新規抗原、最適化されたリンカー、薬剤抗体比の向上を追求しています。これらの技術革新は、世界的な規制当局の支援と相まって、尿路上皮がん薬のADC市場規模を過去の常識をはるかに超える水準に引き上げると予想されます。薬局と支払者は、ますます複雑化するレジメンが日常化するにつれて、在庫、償還、投与プロトコルを適応させる必要があります。

初回治療レジメンは2024年の売上高の56.53%を占め、初回治療選択の経済的重要性を強調しています。アベルマブに代表される維持療法は、12.85%のCAGR見通しで勢いを保っています。その耐久性の利点は、無増悪の価値を求める臨床医と支払者の両方に共鳴しています。

二次治療領域は、耐性が出現する極めて重要な領域であり続け、ADCや標的阻害剤が従来の化学療法に対する優位性を示すことになります。サードラインとサルベージ療法は、その量は少ないもの、オンコロティックウイルスのような破壊的な治療法を惹きつけ、シェアを拡大する可能性があります。ライン間の薬剤の戦略的な順序付けは、進化する実世界のデータに基づいた芸術となりつつあり、尿路上皮がん薬市場にとってより長いコントロールの地平が約束されています。

地域分析

北米は、強固な償還、緻密な臨床試験インフラ、画期的新薬の早期採用により、2024年の世界売上高の43.15%を維持した。米国市場の進化は、メディケアの政策更新と民間支払機関の調整と密接に結びついており、両者は現在、生存期間の延長を実証できる報酬を与える価値ベースの契約を採用しています。カナダの各州が出資するシステムは、交渉による価格設定とはいえ、予測可能な取り込みを促進するため、一括調達を交渉しています。メキシコとの国境を越えた治療の流れは、特に腫瘍センターが専門的な輸液機能を提供している国境州において、患者アクセスを補完しています。

欧州では、欧州医薬品庁(EEA)が承認を調整し、各国の医療技術評価(HTA)がアクセスを判定するという、成熟しているが理路整然とした環境があります。ドイツのDRG支払い改革、英国のがん治療薬基金、フランスのATU早期アクセス制度は、リスト価格の交渉は厳しいもの、魅力的な薬剤の参入を促進するものです。南欧は財政的制約に直面しており、採用は遅れるが需要はなくならないです。マネージド・エントリー契約とアウトカムベースのリベートは、予算の余裕をますます大きくしています。新薬物戦略の下での共同臨床評価に関するEU全域での協力は、エビデンス要件の合理化を約束し、尿路上皮がん薬市場に利益をもたらします。

アジア太平洋はCAGR 12.35%を記録し、最も活気のあるフロンティアとして浮上しています。中国の数量ベースの調達は、技術革新を阻害することなく価格を抑制することを目的としており、一方、日本のHTAプロセスは腫瘍学のブレークスルーを加速させています。インドの段階的な官民システムは、患者支援パートナーシップを通じて経口標的薬を受け入れています。オーストラリアと韓国は、価値の高い医薬品を迅速に償還するために、強固な登録と実臨床データを活用しています。しかしながら、農村部と都市部の格差、限られたバイオマーカー検査、専門医の偏在などが、地域全体における均一な導入への逆風となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の尿路上皮がん患者の増加

- 第一選択薬としての免疫チェックポイント阻害薬の普及

- 抗体薬物複合体(ADC)の規制当局による迅速な導入

- 大手製薬企業との提携がFGFR阻害剤の上市速度を高める

- AIベースの尿バイオマーカー診断が治療可能な患者を拡大

- ADC+IO複合体に対するメディケアおよび民間支払保険償還の拡大

- 市場抑制要因

- 免疫療法とADCの高コスト

- 長期アドヒアランスを阻害する免疫関連の有害事象

- 世界のBCG製造不足によるNMIBCレジメンの長期化

- 新興市場におけるコンパニオン診断検査へのアクセス制限

- ファイブフォース分析

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 治療クラス別

- 化学療法

- プラチナベース

- 非プラチナ

- 免疫療法

- PD-1/PD-L1阻害剤

- CTLA-4阻害剤

- 腫瘍溶解性ウイルスとワクチン

- 標的療法

- FGFR阻害剤

- HER2/ネクチン-4 ADC

- 抗体薬物複合体

- エンフォルツマブベドチン

- サシツズマブゴビテカン

- パイプラインADC

- 膀胱内療法

- BCG

- 遺伝子/ウイルス療法

- 化学温熱療法

- 化学療法

- 治療ライン別

- ファーストライン

- 維持療法/強化療法

- セカンドライン

- サードライン以降

- がん病期別

- 非筋肉浸潤性膀胱がん(NMIBC)

- 筋層浸潤性膀胱がん(MIBC)

- 転移性尿路上皮がん(mUC)

- バイオマーカーの状態別

- FGFR2/3変化

- PD-L1高発現

- ネクチン-4高発現

- HER2陽性

- バイオマーカー未選択

- 販売チャネル別

- 病院薬局

- 専門クリニック

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Merck & Co., Inc.

- F. Hoffmann-La Roche AG

- Bristol-Myers Squibb Company

- AstraZeneca PLC

- Novartis AG

- GSK PLC

- Sanofi SA

- Eisai Co., Ltd.

- Astellas Pharma Inc.

- UroGen Pharma Ltd.

- Pfizer Inc.

- Seagen Inc.

- Johnson & Johnson(Janssen Biotech)

- Gilead Sciences Inc.

- ImmunityBio Inc.

- CG Oncology Inc.

- QED Therapeutics Inc.

- BeiGene Ltd.

- Mirati Therapeutics Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日