契約研究機関:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Contract Research Organization - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073475

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

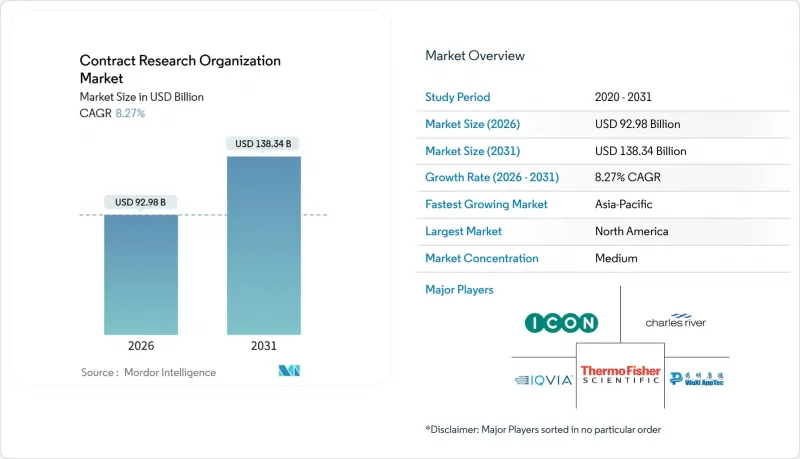

Mordor Intelligenceによると、契約研究機関(CRO)市場の規模は2026年に929億8,000万米ドルと推定されており、予測期間(2026~2031年)においてCAGR8.27%で拡大し、2031年には1,383億4,000万米ドルに達すると見込まれています。

本レポートは、サービスタイプ別(初期開発サービス、その他)、治療領域(腫瘍学、感染症、その他)、エンドユーザー(製薬・バイオ医薬品、医療機器、その他)、提供モデル(フルサービス、FSP、ハイブリッド)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)で提示されています。

世界の契約研究機関(CRO)市場の動向と洞察

バイオ医薬品と先進療法の開発件数の増加

バイオ医薬品や細胞・遺伝子治療のパイプラインには、ウイルスベクタの製造、体外での細胞操作、長期にわたる患者モニタリングが必要ですが、これらの能力を社内に有しているスポンサーはほとんどありません。FDAの「再生医療先進療法(Regenerative Medicine Advanced Therapy)」指定により、製品の適格性審査が迅速化され、適応型デザインや分散型サンプル物流を管理できるCROが優遇されています。新たなCMCガイドラインによりIND申請の不確実性が軽減され、低分子医薬品ポートフォリオからバイオ医薬品への資本再配分が進んでいます。バイオシミラーが従来型収益を圧迫する中、スポンサーは、長期にわたる遺伝子編集臨床検査に必要な高度に専門化されたインフラの提供をCROパートナーに依存しています。

新興市場における患者プールと治験実施施設の拡大

中国の多地域臨床検査枠組みは現在、海外データを承認しており、多国籍プログラムにおける検査開始が加速しています。インドの中央医薬品標準管理機構(CDSCO)は審査サイクルを短縮し、治療経験のない被験者コホートを求める腫瘍学と代謝疾患セグメントのスポンサーを惹きつけています。ブラジルのANVISAはICH E6(R2)に準拠し、行政上の摩擦を軽減するとともに、ラテンアメリカにおける被験者登録を促進しています。これらの地域における人口構成の幅広さは、迅速な被験者登録を可能にし、民族的に多様なデータセットを通じて規制当局への申請を強化します。

品質監査とコンプライアンス違反に対する罰則の強化

FDAは、適正臨床検査実施基準(GCP)を徹底するため、治験責任医師、IRB、スポンサーを査察しており、これによりCRO各社は、モニタリング、電子監査証跡、サードパーティー検証に、より大きな予算を割り当てるよう迫られています。EMAの臨床検査情報システム(CTIS)は透明性を高め、それによって評判のリスクも高まっています。コンプライアンスコストが上昇する中、小規模なプロバイダは利益率の圧迫や産業再編のリスクに直面しています。

セグメント分析

CRO市場で最も急成長しているセグメントである初期段階の開発サービスは、2031年まで年率10.72%の成長が見込まれています。金額ベースでは、バイオテクノロジー企業のスポンサーが迅速な概念実証(PoC)プログラムを優先するにつれ、このセグメントがCRO市場規模に占める割合は拡大していくと考えられます。臨床研究サービスは依然として支配的な地位を維持しており、2025年には売上高シェアの61.45%を占める見込みですが、調達審査の厳格化により価格の上昇は抑制されています。フェーズI検査部門は、専用の施設、経験豊富なメディカルモニター、学術機関への即時アクセスを有しており、ヒトでの初回投与に伴うリスクを軽減できるため、プレミアムな料金設定が可能となっています。フェーズIIとフェーズIIIの業務については、電子データ収集(EDC)の普及により差別化が薄れ、コモディティ化が進んでいます。検査サービスは、プレシジョン・メディシンへの需要に応じ着実に成長している一方、コンサルティングサービスは、複雑な規制戦略においてニッチな需要を維持しています。

スポンサーはバイオマーカーによる被験者選定をますます採用しており、これにより被験者数は減少するも、分析の複雑さは増しています。フェーズIVの監視は、規制当局が承認後の安全性データの提出を求めることから緩やかに拡大していますが、多くの大手スポンサーは実世界データに対する管理を維持するため、これらの研究を自社内で実施するようになっています。差別化の焦点は、技術プラットフォーム、適応型検査設計の専門知識、分散型臨床検査のコンポーネントのシームレスな統合へと移行しています。この二極化により、初期段階の活動ではプレミアム価格設定が維持される一方、成熟したサービスは運営規模で競争することになります。

オンコロジーセグメントは、免疫療法、標的指向性低分子薬、細胞療法を含む1,000件以上の進行中の臨床資産に支えられ、2025年には21.43%と、治療領域別で最大の収益を生み出しました。一方、感染症セグメントは、パンデミック対策への投資やmRNAワクチンプラットフォームを背景に、2031年のCAGR10.81%と最も急速な拡大を示しています。中枢神経系と免疫学の各セグメントも、主観的な評価の必要性を低減するデジタルバイオマーカーの普及に支えられ、それぞれ多額の投資を集めています。心血管系と呼吸器系の各カテゴリーは、ジェネリック医薬品の台頭により研究開発資金が希少疾患へとシフトしていることから、後れを取っています。

抗菌薬開発に対する政府の奨励策と、ワクチンパイプラインの刷新が、感染症セグメントの勢いを支えています。腫瘍学セグメントの減速は、衰退というよりは成熟の表れです。すでに商業化されたチェックポイント阻害剤は、後期臨床検査から市販後の取り組みへと活動が移行しています。中枢神経系(CNS)のプログラムは依然として、スクリーニングの失敗率の高さや長期にわたる追跡期間という課題に直面しており、神経学の専門家や強固な研究者ネットワークを擁するCROとの連携が不可欠となっています。希少疾患の特定は依然としてボトルネックとなっており、独自の登録データベースを持つCROには競争上の優位性が生まれています。

地域別分析

2025年、北米は売上高の38.92%を占めました。これは、米国が有する35万カ所の研究インフラと、FDAの世界の規制上の影響力に支えられたものです。スポンサーがコスト抑制や多様な患者集団へのアクセスを目的として多角化を進める中、成長率はCRO市場平均を下回っています。カナダとメキシコは、迅速な倫理審査承認を通じて心血管疾患と糖尿病のコホートを提供しており、一方、米国の学術研究センターは、複雑な腫瘍学と遺伝子治療のプロトコルを支えています。

アジア太平洋は、規制の近代化と治療未経験の膨大な患者層に牽引され、2031年までにCAGR11.26%を記録する見込みであり、これはCRO市場において最も急速な地域成長軌道となります。中国では、IND審査の効率化やMRCTによる外国データの承認により、世界のプログラムへの参画が促進されています。インドでは審査サイクルの短縮により腫瘍学セグメントの被験者登録が加速しており、日本ではICH準拠により多国籍申請が円滑化されています。オーストラリアは、研究開発(R&D)税額控除や迅速な倫理審査を活用し、ヒト初検査の誘致に力を入れています。韓国は細胞療法のインフラに多額の投資を行っており、これにより先進療法の臨床検査が増加しています。

欧州は、EMA(欧州の医薬品庁)の臨床検査情報システムを通じた承認の調和により、成熟したフェーズIII検査の実施能力を維持しています。ドイツ、英国、フランスは依然として中核的な拠点ですが、ブレグジットにより、現在は英国用の並行プロトコルが必要となっています。スペインとイタリアは相対的なコスト面での優位性を持ち、呼吸器系と心血管系の臨床検査を徐々に獲得しています。中東・アフリカは依然として規模は小さいも、湾岸諸国が研究の多角化に投資していることから、希少疾患やワクチンの臨床検査を受け入れています。一方、ブラジルやアルゼンチンを筆頭とする南米では、規制の調和が進む中、感染症の調査で存在感を高めています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオ医薬品と先進治療法の開発件数の増加

- 新興市場における患者層と治験実施施設の拡大

- 希少疾病用医薬品とファストトラック指定医薬品に対する迅速な承認プロセス

- 初期段階のバイオテクノロジー企業へのベンチャーキャピタル投資の増加

- 分散型ハイブリッド型臨床検査アーキテクチャの導入

- 開発期間の短縮に用いた実世界データとデジタルバイオマーカーの統合

- 市場抑制要因

- 品質監査の強化とコンプライアンス違反に対する罰則の厳格化

- 最先端のラボオートメーションに伴う高額な設備投資

- 越境臨床検査に影響を与える高まる地政学的リスク

- GMP準拠のウイルスベクタ製造能力の不足

- 規制展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- 初期開発サービス

- 臨床研究サービス

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- 検査サービス

- コンサルティングサービス

- 治療領域別

- 腫瘍学

- 感染症

- 中枢神経系(CNS)疾患

- 免疫系疾患

- 心血管疾患

- 呼吸器疾患

- 糖尿病

- その他の治療領域

- エンドユーザー別

- 製薬・バイオ医薬品

- 医療機器

- その他のエンドユーザー(学術機関/政府機関)

- 提供モデル別

- フルサービス/統合型CRO

- 機能別サービスプロバイダ(FSP)

- ハイブリッド/モジュラーモデル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカの諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- BioAgile Therapeutics Private Limited

- Charles River Laboratories

- CRITERIUM, INC.

- Evotec SE

- Eurofins Scientific

- Fortrea

- ICON Plc

- IQVIA Holdings Inc.

- Inotiv

- Medpace, Inc.

- Parexel International(MA)Corporation

- Pharmaron

- PSI

- SGS S.A.

- Syneos Health

- Syngene International Limited

- Thermo Fisher Scientific Inc.(PPD Inc.)

- Tigermed

- Worldwide Clinical Trials

- WuXi AppTec(WuXi Clinical)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日