臨床試験管理CRO:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Clinical Trial Management Contract Research Organization (CRO) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044057

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

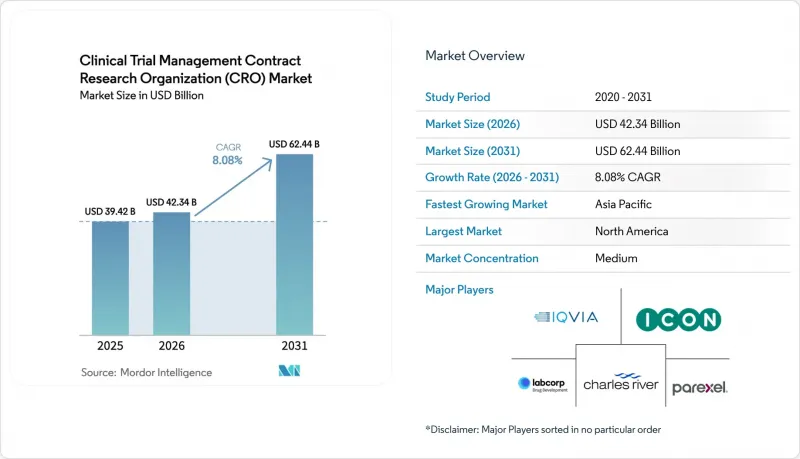

臨床試験管理CRO市場は、2025年に394億2,000万米ドルと評価され、2026年の423億4,000万米ドルから2031年までに624億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは8.08%となる見込みです。

治療法の複雑化、規制監督の強化、および社内試験インフラのコスト高騰により、スポンサーは世界の試験をシームレスに調整できるフルサービス型のパートナーを求めるようになっています。2024年にFDAによって承認されたハイブリッド型および分散型モデルは、患者1人あたりのコストを15~25%削減し、被験者の継続率を向上させるため、スポンサーの調達戦略の中核となっています。オンコロジー分野の資本集約的なプロトコル、ベイズ適応デザイン、およびGLP-1受容体作動薬の心血管アウトカム研究の急増が相まって、専門プロバイダーに対する高額な価格設定が維持されています。一方、AIを活用した患者マッチングプラットフォームや統合データレイクは、技術主導型のCROに入札競争における優位性をもたらしており、スポンサーはサイクルタイムを短縮し、データの完全性を強化するエンドツーエンドのソリューションを高く評価しています。全体として、アウトソーシングが単なる人材派遣から、戦略的かつ分析主導型のパートナーシップへと移行する中、臨床試験管理CRO市場は持続的な二桁成長が見込まれています。

世界の臨床試験管理CRO市場の動向とインサイト

CROへの製薬R&Dアウトソーシングの増加

2024年には、スポンサーの臨床予算の過半数が外部プロバイダーに流れました。これは2020年比で5ポイントの増加であり、研究開発部門の人員削減やパイプラインの多様化により、垂直統合の実現が困難になったことが背景にあります。中堅バイオテック企業は業務の大部分を外部委託しており、マイルストーンベースの契約を活用することでリスクを移転しつつ、オンコロジー資産の市場参入を約8ヶ月前倒ししています。スポンサーがアウトソーシングの範囲を創薬生物学や毒性学といった上流工程にまで拡大し、契約の範囲が個別の臨床試験から複数の資産を扱うプラットフォームへと拡大したことで、臨床試験管理CRO市場は恩恵を受けています。リスク分担条項はインセンティブを一致させる一方で、CROの財務状況に圧力をかけており、大手企業は現金準備を積み増すか、リボルビング・クレジット・ラインを確保するよう促されています。政府からの助成金、特に2024年のNIHによる32億米ドルのインフラ資金は、学術研究をCROの支援へと誘導し、対象となる顧客基盤を拡大しています。

臨床試験および規制要件の複雑化

2024年、規制当局がより広範な人口統計学的代表性を求めた結果、第III相腫瘍学試験の中央値では、150施設で800名の患者が登録されました。2024年3月にFDAガイダンスで規定されたベイズ適応デザインは、スポンサーの約3分の1しか保有していない専門的な生物統計学的スキルを必要とし、CROの分析チームへの依存度を高めています。2025年1月から全面施行される欧州の臨床試験規則では、CTISを通じた一元的な申請と報告期限の厳格化が求められ、大手CROのみが余裕を持って対応できるIT投資が不可欠となります。日本のリアルワールドエビデンス(RWE)の義務化や、中国のICH E6(R3)への準拠により、コンプライアンスのハードルはさらに高まっています。その結果、規模と資本集約性により業界再編が進み、中小規模の企業にとって臨床試験管理CRO市場への参入障壁が高まっています。

治験実施施設のキャパシティ制約と被験者募集の課題

2024年、北米の治験施設の可用性は8%低下しました。これは、研究者のバーンアウトにより、主任研究者が関与を縮小したためです。施設の稼働開始までの期間は16週間に延び、最初の被験者登録(First-Patient-In)のスケジュールが遅延しました。また、腫瘍学領域における被験者募集の失敗率は37%に達しました。予測分析プラットフォームはリスクを軽減しますが、数年にわたるデータ履歴を必要とするため、ROIの実現が遅れます。インドの240カ所の新規認定施設や中国の60日承認は救いとなりますが、言語や同意書のニュアンスの違いが稼働開始を遅らせ、施設不足を助長しており、これが一時的に臨床試験管理CRO市場の成長を鈍らせています。

セグメント分析

2025年、臨床サービスは臨床試験管理CRO市場の収益の54.1%を占め、プロトコル、データ、規制関連成果物に関する単一ベンダーによる責任体制をスポンサーが明確に重視していることを反映しています。複雑なオンコロジーおよびGLP-1のメガトライアルにおいて統合型実行モデルが評価されるにつれ、フルサービス契約の臨床試験管理CRO市場規模は拡大し続けています。統一された品質管理により手戻りや査察指摘事項が減少するため、スポンサーはより高い料金を受け入れています。2031年までにCAGR8.56%と予測される創薬アウトソーシングは、動物実験施設やアッセイラボを持たないプラットフォーム型バイオテック企業の間で勢いを増しています。同時に、リアルワールドエビデンス(RWE)ガイドラインの下で市販後義務が増加するにつれ、ファーマコビジランスおよびメディカルライティングの需要も高まっています。

機能型サービスプロバイダー(FSP)は2025年に大幅な収益成長を記録し、資金繰りに苦しむバイオテック企業にとって魅力的な変動制の契約条件で、専任の生物統計学者、データマネージャー、メディカルライターを提供しました。しかし、FSPの契約を世界の第III相試験規模に拡大するには、スタッフ増強と一元的なガバナンスを融合させたハイブリッドモデルが求められます。AIを活用したスクリーニングにより創薬アッセイの労働時間が短縮され、利益率が圧迫されているため、CRO各社は高額なライセンシング料が見込める独自の細胞モデルや疾患モデルの特許取得を急いでいます。臨床試験管理CRO業界では、長期的な収益性の決定要因として、単なる人員数ではなく、技術の所有権がますます重視されるようになっています。

2025年時点で、オンコロジー分野は臨床試験管理CRO市場の30.40%を占めました。高用量の抗体薬物複合体(ADC)プロトコルには、専門的な点滴投与センターと複雑な安全性モニタリングが必要であり、1件あたりの契約額が1億米ドルを超える要因となっています。感染症分野は市場規模は小さいもの、各国政府がパンデミック対策プラットフォームに投資していることから、CAGR8.99%で最も急速に成長しているセグメントです。GLP-1受容体作動薬に牽引された心血管・代謝アウトカム試験は、5,000名以上の患者を登録し、5~7年間にわたりCROとスポンサーを結びつける長期追跡調査を伴う大型案件を生み出しています。

神経学分野の研究では希少疾患の被験者募集に苦労していますが、分散型認知機能評価により被験者の負担が軽減され、地理的な対象範囲が拡大するため、このセグメントは依然として収益性の高い分野です。免疫学分野の臨床試験では、マルチオミクスバイオマーカーへの依存度が高まっており、CROは中央検査室との提携を強化するよう迫られています。呼吸器系プロジェクトは、COVID-19の収束に伴い2024年に鈍化しましたが、長期COVIDや喘息の生物学的製剤がその落ち込みを部分的に相殺しています。2024年4月のマスタープロトコルに関するガイダンスは、多群・多剤プラットフォームを運用できる深い治療領域の知見を持つCROを有利にしており、臨床試験管理CRO市場における差別化を促進しています。

「臨床試験管理CRO市場レポート」は、サービス種別(創薬支援サービス、前臨床サービスなど)、治療領域(オンコロジー、CNS/神経学など)、臨床段階(前臨床、第I相など)、エンドユーザー(製薬・バイオ医薬品企業など)、および地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)で表示されています。

地域別分析

北米は、臨床試験管理CRO市場の中心として、2025年の収益の38.90%を占めました。これは、密な治験責任医師ネットワーク、多数のスポンサー企業、そして迅速なFDAのガイダンスサイクルによるものです。しかし、第III相試験における患者1人あたりの平均コストは6万米ドルに達しており、これが地理的な分散化を促進しています。2024年にFDAの承認を受けた分散型モデルは、施設訪問の頻度を削減し、EMR(電子医療記録)に基づくエンドポイントを活用することで、直接コストを約5分の1削減しました。それでもなお、施設のキャパシティへの圧力は続いており、2024年には米国の施設が12件のプロトコルを同時に管理したため、逸脱率が上昇し、CROはモニタリング予算を増額せざるを得なくなっています。アジア太平洋地域は、中国の60日承認制度やインドの240カ所の新規認定施設に支えられ、2031年までCAGR8.32%で拡大する見込みです。2024年のICH E6(R3)への調和により、中国のデータ受容性に関するスポンサーの懸念は和らぎました。インドの企業系病院ネットワークは標準化された電子記録を提供していますが、地域ごとの倫理委員会の存在がサイクルタイムのばらつきをもたらしています。2024年に導入された日本の英語による申請ルートは、文書作成のリードタイムを短縮しますが、高齢化が進んでいるため、未治療患者の募集は困難を極めています。東南アジア諸国は、50%近いコスト削減を武器に初期段階の腫瘍学試験を誘致していますが、規制当局の処理能力が追いついておらず、申請書類の審査期間が長期化しています。

2025年1月のCTIS導入により27の加盟国で申請が統一された後、欧州は安定したシェアを維持しました。一元化されたポータルにより事務負担は軽減されましたが、ブレグジットにより英国の治験施設では重複した申請が義務付けられ、かつては連続していた地域が分断されています。東欧では患者1人あたりのコストが40~50%低くなりますが、地政学的リスクにより2024年の治験実施件数は12%減少しました。中東・アフリカおよび南米は新興地域です。南アフリカは、倫理審査の調和と疾患の疫学的状況により、サハラ以南のアフリカにおける橋頭堡としての地位を確立していますが、一方、ブラジルのANVISAにおける審査の滞留は、迅速な試験開始の障壁となっています。これらの動向が相まって、臨床試験管理CRO市場は、特定の地域への過度な依存なしに、バランスの取れた地域的な成長を享受しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 製薬研究開発のアウトソーシングの増加

- 試験および規制の複雑化

- 増加する慢性疾患の臨床試験件数

- 分散型およびハイブリッドモデルの導入

- 試験の最適化に向けたAIおよびデータ分析の技術的進歩

- 希少疾患およびオーファン薬開発プログラムの拡大

- 市場抑制要因

- 治験責任医師・施設の受入能力と被験者募集

- CRO業務におけるデータ完全性の精査

- 臨床試験の高コストが、スポンサーの予算と試験開始を制限しています

- 有資格の臨床研究専門家の不足と治験責任医師のバーンアウト

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービスタイプ別

- ディスカバリー・サービス

- 前臨床サービス

- 臨床サービス

- その他

- 治癒領域別

- オンコロジー

- 中枢神経系(CNS)/神経学

- 循環器・代謝

- 感染症

- 免疫学/炎症

- 呼吸器

- その他

- 臨床段階別

- 前臨床

- 第I相

- 第II相

- 第III相

- 第IV相

- エンドユーザー別

- 製薬・バイオ医薬品企業

- 医療機器メーカー

- 学術・研究機関

- 政府・非営利団体

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Allucent

- Caidya

- Charles River Labs

- Ergomed

- Fortrea

- ICON plc

- IQVIA

- Labcorp Drug Development

- Linical

- Medpace

- Novotech

- Orphan-Reach

- Parexel

- Precision for Medicine

- PROMETRIKA

- Quanticate

- Simbec Orion

- Syneos Health

- Thermo Fisher

- Veristat

- Worldwide Clinical Trials

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日