放射線透過試験用機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Radiography Test Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073470

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

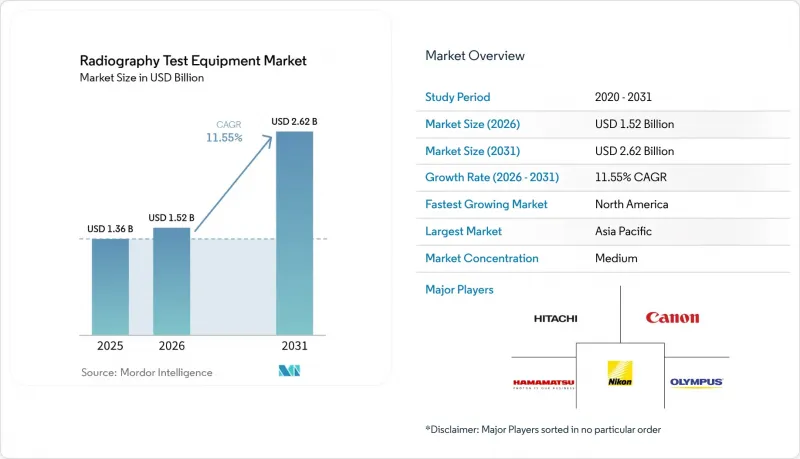

Mordor Intelligenceによると、2026年の放射線透過試験用機器の市場規模は15億2,000万米ドルと推定されており、2025年の13億6,000万米ドルから拡大し、2031年には26億2,000万米ドルに達すると予測されています。

2026~2031年にかけては、CAGR11.55%で成長すると見込まれています。

本レポートは、技術別(フィルム放射線検査、コンピュータ放射線検査、その他)、コンポーネント別(ハードウェア/機器、ソフトウェア、サービス)、用途別(溶接検査、腐食・侵食モニタリング、その他)、エンドユーザー産業別(航空宇宙・防衛、エネルギー・発電、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の放射線透過試験用機器市場の動向と洞察

ポータブルデジタルRTシステムの普及拡大

ポータブルデジタル放射線撮影は、数時間を要するフィルム現像に代わり、現場で微細な亀裂を露呈する高コントラストの画像を即座に得られることで、現場検査の経済性を一変させています。高度フラットパネル検出器は、ワイヤレス接続機能と堅牢な筐体を兼ね備えており、パイプライン作業員やオフショア技術者は、わずか数分で溶接部の健全性を確認し、暗号化された結果をクラウドサーバーにアップロードして一元的にレビューできるようになりました。暗室が不要になることで、有害化学品の廃棄も不要となり、コンプライアンスにかかる総コストが削減され、ネットゼロの義務要件にも合致します。利用頻度の高いユーザーでは投資回収期間が24ヶ月以下に短縮されており、厳しいプロジェクトスケジュールをこなす請負業者にとって、ポータブルシステムへのアップグレードは容易なものとなっています。部品価格の下落と検出器の感度向上に伴い、導入は初期の北米のや欧州のユーザーから、物流上の障壁が最も高いラテンアメリカや東南アジアのエネルギー回廊へと広がっています。

航空宇宙セグメントにおける複合材料検査量の急増

民間ロケット打ち上げ事業者や民間航空機OEM各社は、主要な荷重支持部である炭素繊維部品のコンピュータ断層撮影(CT)スキャンを標準化しており、機体1機あたりの総スキャン時間は過去最高水準に達しています。多層積層、壁厚の変動、金属メッシュ製の落雷保護装置などに対応するには、サブmm単位の空隙を特定できる3Dデータセットが求められます。450 kVのX線源を搭載したポータブルCTガントリーは、現在、組立現場に直接搬入されるようになり、予約が殺到している固定設備でのスケジュール上のボトルネックを回避しています。その結果、初回製品検査の処理能力が向上したことで、OEM各社は、安全マージンを犠牲にすることなく構造重量を20%削減する新しい材料システムを、自信を持って拡大できるようになりました。アジア太平洋で急成長している複合材料のサプライチェーンも、ティア1の胴体とエンジンナセル契約を獲得するために、これらの基準を急速に採用しつつあります。

特にCTスキャナーにおける高い所有コスト

高エネルギーの産業用CT装置は通常50万米ドルを超え、遮蔽、校正、熟練労働者の人件費により、10年間でその支出が2倍になることもあります。東南アジアやアフリカの小規模な検査機関は、委託検査機関や移動式サービスプロバイダを好む傾向にあり、これが直接購入の拡大を鈍らせています。リースモデルやスキャンごとの課金プラットフォームは、費用対効果のギャップを部分的に埋めていますが、まだ十分な規模には達していません。ハードウェアとサブスクリプション型のAI分析をセットで提供するベンダーは、キャッシュフローの構造を変えつつありますが、金融業者からは、特注のCTキャビネットの残存価値に対する不確実性が依然として指摘されています。その結果、多くの中堅ユーザーは、減価償却サイクルによって資金が確保されるまで、アップグレードを先送りしています。

セグメント分析

2025年時点で、ダイレクトラジオグラフィー(DR)は放射線透過試験用機器市場規模の45.10%を占めており、日常的な溶接検証や腐食マッピングにおけるその確固たる役割を裏付けています。一方、コンピュータ断層撮影(CT)はCAGR12.18%で急速に拡大しており、二次元投影ではなく完全な体積データセットを必要とするプロジェクトを獲得しています。したがって、放射線透過試験用機器市場は二極化した進化を遂げており、コスト効率に優れたDRが基本的なコンプライアンス要件を満たす一方で、CTは航空宇宙、積層造形、複雑な鋳造品における高付加価値の検査を実現しています。フィルムからデジタルへの移行は依然として極めて重要であり、フィルム式装置は現在、新規販売の15%以下を占めるに過ぎず、その使用は主に旧式の防衛関連施設に限定されています。

ポータブルCTの技術革新により、固定式の鉛張りエンクロージャーに起因する従来型障壁が解消されつつあります。450 kVのX線源、炭素繊維製の支持フレーム、防振ターンテーブルを統合した装置が、発射現場やパイプラインの用地内で、ISOコンテナから稼働しています。解像度が50ミクロン以下のボクセルグリッドに達するにつれ、CTは計測業務も担うようになり、CADモデルに基づいて積層造形されたチタン部品の検証を行っています。これらの機能により、OEM各社は初回製品検査のループを24時間以内に完了させることができ、コストのかかる反復サイクルを削減できます。その結果、X線検査装置市場におけるCTのシェアは2031年までに20%の大台を突破すると予想されており、その増加分の大部分は、廃止されるフィルム装置からの移行によるものと見込まれています。

2025年の売上高のうち、ハードウェアが48.40%を占めました。これは、あらゆる検査セルに不可欠なX線源、マニピュレーター、検出器が資本集約的であることを反映しています。しかし、AIエンジンが生画像スタックを定量的な欠陥評価に変換し、解釈作業を最大60%削減することで、ソフトウェアの売上高はCAGR12.05%と、より速いペースで伸びています。年次校正からCTデータセットのオンデマンド評価に至るまでのサービス契約は、特に社内に分析担当者を擁していないメーカーにおいて、安定した1桁台半ばの成長を維持しています。

放射線透過試験用機器産業は、検出器、制御電子機器、分析機能が共通のファームウェア層を共有する統合エコシステムへと収束しつつあります。ベンダー各社は、気孔、溶接不完全、壁厚の偏差などを分類するサブスクリプション型のアルゴリズムをバンドルし、品質管理責任者にダッシュボードで即座に確認可能な出力をリアルタイムで提供しています。この緊密な連携により、切り替えコストが増加し、ライフタイムバリューが高まっています。予測期間中、ソフトウェアは増分成長額の3分の1近くを占めると見込まれており、将来の調達サイクルにおけるその戦略的重要性が浮き彫りになっています。

地域別分析

北米は、世界でも最も密度の高いパイプライン網と、世界の複合材航空機生産能力における圧倒的なシェアを背景に、2025年の売上高の38.50%を占めました。同地域の放射線透過試験用機器市場規模は、FAA(米国連邦航空局)が義務付けた複合材機体検査や、老朽化した原子力資産の寿命延長プログラムを追い風として着実に拡大し、2031年までに11億2,000万米ドルに達すると予想されています。カナダのオイルサンド開発の拡大や、メキシコにおける改革に後押しされた中流セグメントへの投資も、さらなる需要の押し上げ要因となっています。

アジア太平洋は最も急成長している市場であり、中国における数兆米ドル規模のインフラ計画や、インドでの火力発電所の更新需要の急増を背景に、CAGR12.30%を記録しています。天津、ベンガルール、名古屋の各地域の航空宇宙クラスターでは、世界の機体プログラムにおいてティア1の地位を獲得するため、CTベイの設置が進められています。韓国やシンガポールにおける政府のインセンティブは、インダストリー4.0の近代化に連動した税額控除を通じて、導入をさらに後押ししています。

欧州では、バランスの取れた成長要因が見られます。再生可能エネルギー、特に洋上風力発電の導入拡大により、大型部品の放射線検査が必要となる一方、100基以上の原子炉の運転寿命延長がベースロード需要を確保しています。欧州の原子力共同体(Euratom)の厳格な放射線基準により、ユーザーはデジタルによる被ばく線量低減技術への移行を迫られており、純粋な数量の増加というよりは、技術アップグレードへの需要が生まれています。中東・アフリカでは、炭化水素関連のメガプロジェクトが活用されていますが、CTの資本集約性のため、導入率は遅れをとっています。ブラジルの深海開発プロジェクトに牽引される南米は、成長著しいも、依然としてニッチな収益源にとどまっています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 携帯型デジタルRTシステムの普及拡大

- 航空宇宙用複合材料の検査件数の急増

- 石油・ガスパイプラインにおける溶接部の健全性に関する規制要件

- 老朽化が進む世界のエネルギーインフラにおいて、寿命延長用非破壊検査(NDT)が求められている

- RTハードウェアにバンドルされたAI駆動の欠陥認識ソフトウェア

- SpaceX型の民間打ち上げプログラムが、ロケット技術の新たな使用事例を生み出している

- 市場抑制要因

- 特にCTスキャナーにおける高い所有コスト

- 放射線被ばくリスクと安全余裕の縮小

- 認定レベルIII RT要員の不足

- ネットワーク化されたRTシステムにおけるサイバーセキュリティ上の脆弱性

- 産業バリューチェーン分析

- マクロ動向が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 技術別

- フィルム放射線検査

- ンピュータ放射線検査

- ダイレクト放射線検査

- コンピュータ断層撮影

- コンポーネント別

- ハードウェア/機器

- ソフトウェア

- サービス

- 用途別

- 溶接検査

- 腐食・侵食モニタリング

- 鋳造・鍛造検査

- 複合材料の検査

- その他

- エンドユーザー産業別

- 航空宇宙・防衛

- エネルギー・発電

- 石油・ガス

- 自動車

- 建設インフラ

- 製造と重工業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- ベンダーランキング分析

- 企業プロファイル

- Baker Hughes Co.(Waygate Technologies)

- GE Vernova-Measurement and Control

- Canon Inc.

- Nikon Metrology Inc.

- Comet AG(Yxlon International)

- Teledyne DALSA Inc.

- Hitachi Ltd.

- Fujifilm Holdings Corp.

- Hamamatsu Photonics K.K.

- Shimadzu Corp.

- Carestream NDT(Carestream Health)

- Rigaku Corp.

- North Star Imaging Inc.

- Vidisco Ltd.

- DURR NDT GmbH and Co. KG

- Sonatest Ltd.

- Varex Imaging Corp.

- Bosello High Technology srl

- DIONDO GmbH

- Pexraytech Oy

- Industrial Control X-Ray(ICXR)Inc.

- Mistras Group Inc.

- Olympus Corporation

- Tuboscope NDT Services(NOV Inc.)

- Zetec Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日