臨床試験支援サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Clinical Trials Support Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073428

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

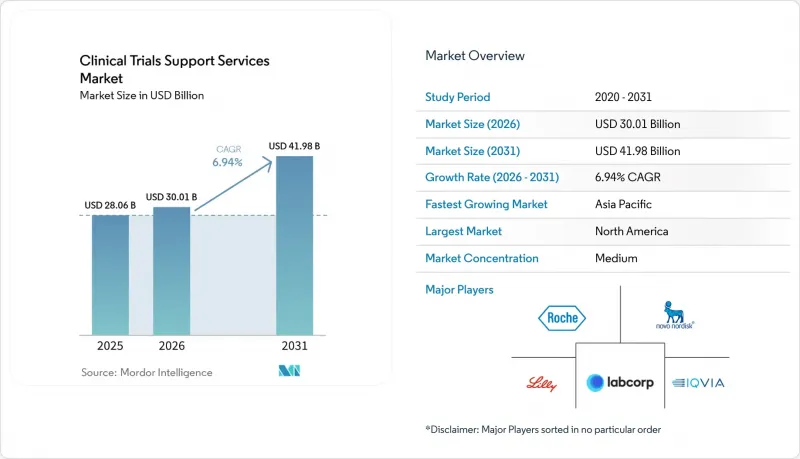

Mordor Intelligenceによると、臨床試験支援サービスの市場規模は、2025年の280億6,000万米ドルから2026年には300億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.94%で推移し、2031年には419億8,000万米ドルに達すると予測されています。

本レポートは、フェーズ(フェーズI、フェーズIIなど)、サービスタイプ別(臨床試験施設管理、被験者募集・維持など)、エンドユーザー(製薬会社、バイオテクノロジー企業など)、治療領域(腫瘍学、循環器学など)、および地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の臨床試験支援サービス市場の動向と洞察

製薬・バイオテクノロジー業界におけるフルサービスプロバイダーへのアウトソーシングシフト

世界中の医薬品スポンサーは、調整上のギャップを解消し、説明責任を強化するために、ベンダーリストの統合を進めています。フルサービス・パートナーは、プロトコル設計、データ管理、規制当局への申請を単一の契約の下で統合することで、サイクルタイムと管理上のオーバーヘッドを削減しています。NVIDIAとIQVIAの提携のように、AIモデルを臨床ワークフローに組み込む技術提携は、ベンダーが治験施設の選定、電子資料のレビュー、有害事象の検出を自動化するのに役立っています。このアプローチは、多分野にわたる専門知識と継続的なデータレビューが不可欠となる、腫瘍学や希少疾患のプログラムにおいて特に価値があります。資金面の制約やスケジュール短縮に直面するバイオテクノロジー企業は、初期段階の資産を主要臨床試験へと発展させるために、こうした統合型サービスへの依存度を高めています。

費用対効果の高い新興市場への臨床試験の拡大

スポンサーは、活動をアジア太平洋地域のハブに移管することで40~60%のコスト削減を実現すると同時に、臨床試験の被験者募集サービスを通じて、未治療の患者層にアクセスし、被験者募集を迅速化しています。中国の3SBioは60億米ドルのライセンシング契約を締結し、同地域における後期臨床試験の実施能力が高度化していることを示しています。インドのCDSCOなどの各国の規制当局は、承認手続きの効率化を進め、試験開始までのリードタイムを短縮し続けています。とはいえ、インフラの格差や治験責任医師の研修は、この地域の勢いを維持するための成功の鍵であり続けています。

厳格なデータプライバシー規制(GDPR、HIPAAなど)

データガバナンスの要件は、複雑さとコストを増大させています。HIPAAのオンライン追跡に関するガイダンスの一部を無効とした米国連邦判決は、デジタル患者募集ツールを取り巻く不確実性が依然として続いていることを浮き彫りにしています。多国籍企業によるプログラムでは、予算の15~20%をコンプライアンスの専門家、セキュアなホスティング、同意管理プラットフォームに充てることがよくあります。ヘルスケア機関の44%がデータガバナンスの報告に苦慮しており、専門的なリスク管理ソフトウェアへの需要が高まっています。

セグメント分析

2025年には、第III相試験が売上高シェアの45.06%を占め、規制当局に対して安全性と有効性を立証する上で極めて重要な役割を担っていることを反映しています。こうした後期臨床試験では、多くの場合、数千人の被験者、複数の地域、そして厳格なデータ整合性チェックが伴い、高度なモニタリングとリアルタイム分析が求められます。治験依頼者は、統計的有意性を損なうことなく変更を可能にする適応型デザイン要素を、ますます取り入れています。第III相試験は規模が大きいもの、コスト面での圧力により、企業はプロトコルの設計を最適化し、リスクベースモニタリングを活用して現地訪問を削減するよう努めています。

フェーズIは、ベンチャーキャピタルの支援を受けるバイオテクノロジー企業が新規治療法を「ヒト初」試験へと推進していることから、2031年までの年間平均成長率(CAGR)が8.86%と最も高い伸びを示しています。BlackfinBioのような遺伝子治療分野の新規参入企業は、高度なウイルスベクターと複雑な用量漸増スキームを用いた、遺伝性痙性対麻痺に関するフェーズ1/2試験プロトコルについて、米国食品医薬品局(FDA)の承認を取得しました。この急増に伴い、薬物動態モデリング、センチネル投与、および集中的な安全性監視に関する専門知識を持つサービスパートナーが求められています。第I相と第II相を橋渡しする適応型シームレスなアプローチが普及しつつあり、従来のフェーズの定義はさらに曖昧になり、柔軟でテクノロジー対応が可能なベンダーへの需要が高まっています。

2025年の臨床試験支援サービス市場規模において、被験者の募集と維持が28.21%のシェアを占め、被験者登録における課題が依然として存在していることが浮き彫りになりました。ベンダー各社は、AIツールを活用して被験者のマッチングを行い、脱落リスクを予測し、エンゲージメントコンテンツを個別に最適化することで、アドヒアランス指標の向上を図っています。CAGR10.02%で成長している規制・コンサルティングサービスは、FDAのM13A生物学的同等性フレームワークなど、世界のガイダンスの変遷に対応しており、これにより申請書類の作成や戦略的アドバイスに対する需要が高まっています。地域固有の知識を持つプロバイダーは、現地の文書を国際基準に整合させることで、承認プロセスを加速させることができます。

物流の革新も成長を後押ししています。パナソニックの「VIXELL」コンテナは、電源がなくても10日間、超低温を維持することができ、これはmRNAや細胞療法の輸送において不可欠な機能です。製造と包装を統合した体制により、スポンサーはサプライチェーンのリスクを軽減し、大陸をまたいで治験薬の品質を保証することができます。高度なバイオ分析ラボは、コンパニオン診断やマルチオミクスエンドポイントに対応できるようアッセイの提供範囲を拡大し、エンドツーエンドのサービス提案を強化しています。

地域別分析

アジア太平洋地域はCAGR11.12%で拡大しており、今世紀末までに従来のハブ地域を追い抜く見込みです。政府によるインセンティブ、未治療の患者層の多さ、そして迅速な倫理審査プロセスが相まって、以前は欧米の施設が当然のように選ばれていた「ヒト初」試験を、同地域に誘致しています。中国などの国々では、複雑な生物製剤を管理できる高スループットの第I相試験ユニットが構築されており、日本のテクノロジー企業は、治験責任医師のデータ入力作業負荷を軽減する、カスタマイズされたAIエージェントを提供しています。

北米は依然として臨床試験支援サービス市場シェアの最大である38.25%を占めており、これは米国食品医薬品局(FDA)の体系的なフィードバック体制と、治験責任医師の密度の高さに支えられています。しかし、同地域では賃金インフレの加速や治験施設スタッフのバーンアウトが課題となっています。FDAにおけるリソースの制約から、申請審査の期間が長期化する懸念があり、これにより治験開始が遅れ、スポンサーが地域的な分散を図るきっかけとなる可能性があります。

欧州は、厳格な科学的基準と専門性の高い治験責任医師へのアクセスで高く評価されていますが、一般データ保護規則(GDPR)への準拠の複雑さやエネルギーコストの高騰が、特に超低温物流において予算を圧迫しています。南米および中東・アフリカ地域は、バイリンガルの治験責任医師、インフラの改善、コスト削減に支えられ、第II相および第III相試験の被験者登録において、そのシェアを拡大しています。これらの地域における長期的な成功は、治験施設の認定、サイバーセキュリティ対策が施されたデータプラットフォーム、および地域特有の患者エンゲージメント戦略への継続的な投資にかかっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 製薬・バイオテクノロジー業界におけるフルサービスプロバイダーへのアウトソーシングの移行

- 費用対効果の高い新興市場への臨床試験の拡大

- 革新的な治療薬およびワクチンにおける研究開発費の増加

- 複雑な生物製剤および個別化医療の臨床試験に対する需要

- AIを活用した患者の事前スクリーニングが被験者募集を加速させています

- 治験用サプライチェーンにおけるブロックチェーンを活用したトレーサビリティ

- 市場抑制要因

- 厳格なデータプライバシー規制(GDPR、HIPAAなど)

- 有資格の治験責任医師および認定治験施設の不足

- 高騰するエネルギーコストがコールドチェーン物流に与える影響

- 世界的な試験物流におけるカーボンフットプリントの精査

- ポーターのファイブフォース

第5章 市場規模と成長予測

- フェーズ別

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV/市販後

- サービスタイプ別

- 臨床試験実施施設の管理

- 被験者の募集と維持

- アッセイ開発およびバイオ分析試験

- 受託製造・包装

- 保管・流通

- 規制・コンサルティングサービス

- 事業化支援

- その他のサービス

- エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- 医療機器メーカー

- 受託研究機関(CRO)

- 学術研究機関

- 治療領域別

- 腫瘍学

- 循環器科

- 神経学

- 感染症

- 免疫学および自己免疫

- その他適応症

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- IQVIA Holdings Inc.

- Laboratory Corporation of America Holdings(Labcorp)

- Thermo Fisher Scientific Inc.(PPD)

- Charles River Laboratories International Inc.

- ICON plc

- Parexel International Corporation

- Syneos Health

- Medpace Holdings Inc.

- WuXi AppTec

- SGS Life Sciences

- Clinigen Group plc

- Catalent Inc.

- Pfizer Inc.

- Eli Lilly and Company

- F. Hoffmann-La Roche Ltd

- Sanofi S.A.

- Novo Nordisk A/S

- GSK plc

- AstraZeneca plc

- Novartis AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日