モバイル3D:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Mobile 3D - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073416

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

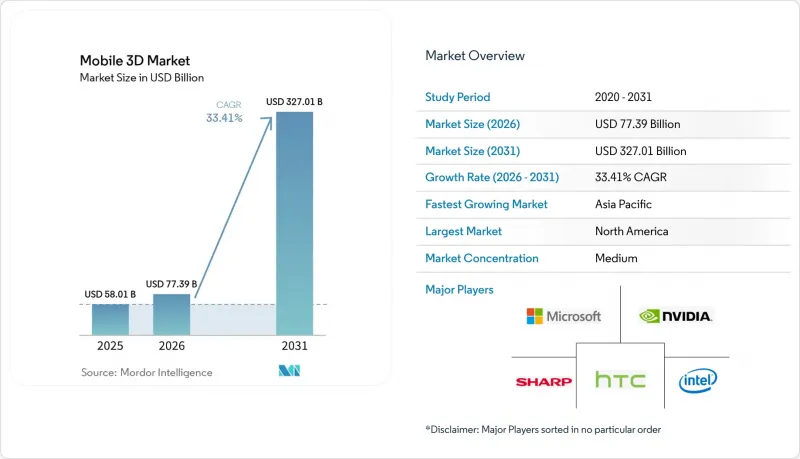

Mordor Intelligenceによると、2026年のモバイル3D市場規模は773億9,000万米ドルと推定されており、2025年の580億1,000万米ドルから拡大し、2031年には3,270億1,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは33.41%となる見込みです。

本レポートは、3D対応モバイルデバイス(スマートフォン、タブレットなど)、デバイスコンポーネント(3Dイメージセンサー、3D GPU/ISPなど)、3D技術(飛行時間法(ToF)、構造化光など)、3Dアプリケーション(モバイルゲーム、地図・ナビゲーション、アニメーション・3Dコンテンツ制作など)、および地域別に分類されています。

世界のモバイル3D市場の動向と洞察

3Dセンシングカメラモジュール(ToF/構造化光)の急速な普及

現在、飛行時間法(ToF)および構造化光アレイは、ポートレート撮影や拡張現実(AR)オーバーレイのための高精度な深度キャプチャを支えています。ソニーは、急増する需要に対応するため、2024年にタイのレーザーダイオード工場を拡張し、VCSELの生産規模を拡大するために2,000人の雇用を創出しました。サムスンの「ISOCELL Vizion 33D」は測距精度を向上させており、iPhone 15 Proに搭載されたAppleの空間動画機能は、ネイティブ3D撮影に対する消費者の需要の高さを浮き彫りにしています。Metaの間接ToFに関する特許は、モーションブラーの低減と電力効率を改善し、コンパクトな筐体での応答性を高めています。産業分野では、ロボット工学や自動化を支える物体測定の精度向上による恩恵を受けています。

モバイルARゲームとソーシャルメディアフィルターの急増

Instagramによって普及したARゲームや顔フィルターは、3D機能の日常的な利用を促進しています。4万2,000件のInstagramエフェクトに関する学術的調査によると、美化フィルターが投稿の20%を占めており、リアルタイムの顔補正に対する需要の高さが示されています。エリクソンの報告によると、5G加入者は安定した帯域幅のおかげで、ARへの関与度が著しく高まっています。クアルコムのデバイス内「Stable Diffusion」は、15秒以内に写真のようにリアルなシーンを生成し、数百万台のスマートフォンにクリエイター向けツールを提供しています。こうした進展により、ユーザー生成型3Dコンテンツの参入障壁が低下し、ソーシャルプラットフォーム全体でネットワーク効果が拡大しています。

3Dハードウェアとコンテンツ制作の高コスト

Vision Proの製造コストが1,519米ドルであることは、マイクロOLEDやセンサーアセンブリによる高価格化の負担を浮き彫りにしています。コンテンツ制作チームも急勾配な学習曲線に直面しており、小規模なスタジオの参入を制限しています。それにもかかわらず、ハウデン社は、初期投資が必要であるもの、カスタムARワークフローによって測定可能なメンテナンスコストの削減が実現していると報告しています。部品の量産化により価格は低下しつつありますが、特にフィーチャーフォンからの移行が依然として進行中の新興市場においては、一般ユーザーにとって手頃な価格を実現することは、中期的な課題として残っています。

セグメント分析

2025年、スマートフォンはモバイル3D市場の71.20%を占めました。これは、既存の普及台数の優位性と、ハードウェアの年次更新サイクルを反映したものです。現在、フラッグシップモデルにはToFアレイ、AIアクセラレータ、OLEDディスプレイが標準搭載されており、これらが空間コンピューティングのロードマップにおける基盤を形成しています。サムスンのGalaxy S25シリーズは、AIを活用した「ProVisual」イメージング機能により、日常の写真を深度マップ付きの3Dアセットに変換する点で、その好例と言えます。折りたたみ式端末は、ユーザーの没入感を高める多層的なインターフェースを導入しており、タブレットやノートパソコンは、3Dコラボレーションをより大きな画面へと拡大しています。

AR/VRアイウェアは、現時点では分子(市場規模)が小さいもの、CAGR 34.85%という最も急速な伸びを示しています。MetaのReality Labsは、44億米ドルの営業損失を計上したにもかかわらず、過去最高の売上高を記録しており、消費者の潜在的な需要の高さを裏付けています。Googleとサムスンは2026年にAndroid XRグラスを発売する予定であり、プラットフォームレベルでの取り組みを表明しています。これらのデバイスは、没入型ゲームから現場でのメンテナンス用オーバーレイに至るまで、エンターテインメントとエンタープライズの架け橋となります。出荷台数の拡大に伴い、ウェアラブル向けモバイル3D市場の規模は、予測期間中にスマートフォンとの差を縮めていく見込みです。

2025年時点で、3Dイメージセンサーはモバイル3D市場規模の45.80%を占め、スマートフォン、タブレット、ヘッドセットにおける深度キャプチャの基盤となっています。ソニーのタイでの事業拡大により、自動車用LiDARおよびモバイル用ToFモジュールの両方に必要なダイオードの生産能力が確保され、短期的な供給ボトルネックが緩和されます。VCSELエミッターは依然として供給が逼迫しているため、OEM各社は可能な限りデュアルソーシングを進めています。

OLEDマイクロディスプレイは年間34.2%の成長率を示し、勢いのある分野となっています。LGディスプレイや中国の新参企業が成膜ラインを増強するにつれてコスト曲線は下降傾向にあり、リードタイムも短縮されています。ディスプレイの革新は、レイテンシーの急上昇を招くことなく高画素密度を処理する専用3D GPUやISPへの需要も後押ししています。コンポーネント分野では好循環が見られます。部品コストの低下が普及を促進し、それがさらなるプロセス改善の資金源となり、モバイル3D市場のイノベーションサイクルを活発に維持しています。

地域別分析

2025年には、企業の投資と高い可処分所得に支えられ、北米がモバイル3D市場シェアの39.40%を占め、首位となりました。Meta社のAR/VRへの累計投資額が1,000億米ドルを超えたことで、同地域の研究開発の勢いがさらに強まっています。産業分野の企業は、ARを活用したワークフローによる生産性の向上を報告しており、一方、消費者は最先端の3D機能を搭載したプレミアムスマートフォンを積極的に採用しています。

アジア太平洋地域は、2031年までのCAGRが39.10%と、成長の牽引役となっています。中国では、ロボット工学分野の需要を背景に、2024年の3D産業用カメラの売上高は23億6,200万人民元(3億3,400万米ドル)に達しました。同地域はGDPに8,800億米ドルのモバイル付加価値をもたらしており、供給拠点であると同時に需要の中心地としての地位を確立しています。韓国や日本の企業はディスプレイやホロプロセッサの調査を推進している一方、ベトナムやインドの受託製造業者は、ARウェアラブル機器の新たな組立受注を吸収しています。

欧州では、自動車および航空宇宙分野における「インダストリー4.0」プロジェクトを原動力として、着実な普及が進んでいます。規制により安全なデータ処理が支援されており、企業がエッジAI 3Dツールの試験導入を進めるよう後押しされています。中東・アフリカおよびラテンアメリカは、依然としてモバイル3D市場としては発展途上ですが、5Gの普及率の上昇と都市化が進んでいることから、ハードウェアコストが低下すれば、導入が加速するための基盤が整っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートフォンの普及率の上昇と5Gへの移行

- 3Dセンシングカメラモジュール(ToF/構造化光)の急速な普及

- モバイルARゲームおよびソーシャルメディア用フィルターの急増

- 空間コンテンツを実現するOLEDマイクロディスプレイのコスト低下

- オフラインAR向けのエッジAIによるデバイス内3D再構成

- 折りたたみ型およびデュアルスクリーン型フォームファクターが、階層型3D UIを牽引しています

- 市場抑制要因

- 3Dハードウェアおよびコンテンツ制作の高コスト

- 高負荷な3D処理におけるバッテリー消費と熱的限界

- VCSELのサプライチェーンにおけるボトルネックがセンサーの生産量を制限している

- オープンでクロスプラットフォームな3Dファイル規格の欠如

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 3D対応モバイル端末別

- スマートフォン

- 折りたたみ式およびデュアルスクリーン型スマートフォン

- タブレット

- ノートパソコン

- AR/VR用アイウェアおよびヘッドマウントディスプレイ

- その他の3D対応デバイス

- デバイス構成要素別

- 3Dイメージセンサー(ToF、構造化光)

- 3DディスプレイおよびOLEDマイクロディスプレイ

- 深度検知モジュールおよびVCSEL

- 3D GPU/ISP

- ソフトウェアSDKおよびミドルウェア

- 3D技術別

- 飛行時間法(ToF)

- 構造化光

- ステレオビジョン

- ライトフィールド/ホログラフィック

- その他の新興技術

- 3Dアプリケーション別

- モバイルゲーム

- 地図・ナビゲーション

- アニメーションおよび3Dコンテンツ制作

- 広告およびソーシャルメディア用フィルター

- 産業用および企業向けAR

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル{世界全体の概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、および最近の動向を含みます}

- Apple Inc.

- Samsung Electronics Co. Ltd.

- Qualcomm Inc.

- LG Electronics Inc.

- Sony Corporation

- Google LLC

- Huawei Technologies Co. Ltd.

- Intel Corporation

- Nvidia Corporation

- AMS OSRAM AG

- Infineon Technologies AG

- STMicroelectronics N.V.

- pmdtechnologies ag

- MediaTek Inc.

- Xreal Technology(Formerly Nreal)

- Meta Platforms Inc.

- Xiaomi Corporation

- Oppo Mobile Telecommunications Corp.

- Vivo Communication Technology Co.

- Lenovo Group Limited

- Sharp Corporation

- HTC Corporation

- Hitachi Ltd.

- The 3M Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日