3Dマッピングおよびモデリングの世界市場:オファリング別、展開モード別、組織規模別、業界別、地域別 - 2031年までの予測

3D Mapping and Modeling Market by Hardware (Data Capture, Mapping, Scanners, LIDAR, UAVs/Drones), Software (GIS & Spatial Analytics, Digital Twin, 3D Visualization, Reality Reconstruction, BIM, Point Cloud, Georeferencing) - Global Forecast to 2031- 発行日

- ページ情報

- 英文 558 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2081120

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

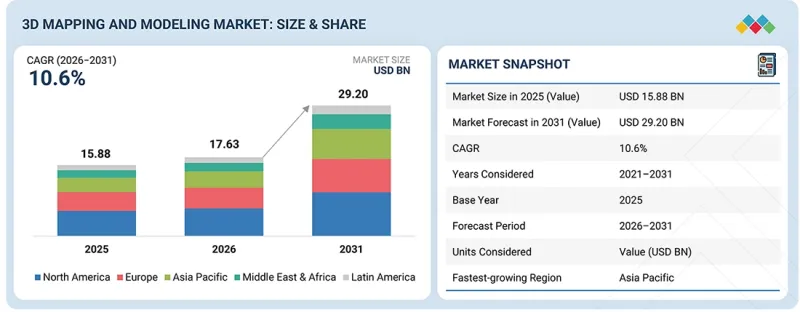

世界の3Dマッピングおよびモデリングの市場規模は、2026年の176億3,000万米ドルから、2031年までに292億米ドルへと成長し、CAGRは10.6%になると予測されています。

AIを活用した地理空間プラットフォームやデジタルエンジニアリングのワークフローにより、3Dマッピングおよびモデリング市場の進展が加速しています。これは、インフラ開発、建設、交通、公益事業、資産管理の各分野において、組織がインテリジェントな空間技術をますます導入していることが背景にあります。AIを活用した特徴抽出、クラウドベースのリアリティキャプチャ、デジタルツイン、ビルディング・インフォメーション・モデリング(BIM)、自動点群処理などの革新技術により、組織は高精度な3Dモデルや実用的な地理空間インサイトを生成できるようになっています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2031年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2031年 |

| 算定単位 | 金額(100万/10億米ドル) |

| セグメント | オファリング別、展開モード別、組織規模別、業界別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ |

企業は、計画の精度、業務効率、およびプロジェクトの連携を向上させるため、光検出・測距(LiDAR)、写真測量、全地球測位衛星システム(GNSS)、および無人航空機(UAV)によるマッピング技術を、コネクテッドなデジタルワークフローに統合する動きを強めています。同時に、クラウドネイティブのプラットフォームやAIを活用した可視化機能により、大規模な地理空間データの処理が効率化され、意思決定の迅速化が図られるとともに、複雑なインフラ環境全体にわたるエンドツーエンドのデジタルエンジニアリングワークフローが支援されています。

3Dマッピングおよびモデリング市場のベンダー各社は、AIを活用した分析、クラウドコラボレーション、リアリティキャプチャ技術、相互運用可能な地理空間プラットフォームを統合した統一されたデジタルエコシステムを構築することで、競争力を強化しています。最新のソリューションは、高精度なデータ取得、自動モデル生成、デジタルツイン、インテリジェントな可視化を組み合わせ、インフラの計画、建設モニタリング、資産点検、ライフサイクル管理の向上を図っています。これらのプラットフォームは、現場とオフィスのワークフローをシームレスに同期させると同時に、エンジニアリングおよび地理空間アプリケーション全体でのデータアクセスを向上させます。組織がデジタルトランスフォーメーションの取り組みを加速させる中、統合型3Dマッピングプラットフォームは、プロジェクトの生産性、空間インテリジェンス、およびインフラのレジリエンスを向上させるために不可欠なものとなりつつあります。また、ベンダー各社は、インテリジェントな地理空間ソリューションの全社的な導入を支援するため、自動化、オープンデータの相互運用性、およびスケーラブルなクラウドアーキテクチャの推進にも取り組んでいます。

「インフラのデジタル化が加速する中、デジタルツイン・プラットフォームは最も急成長しているソフトウェア分野として台頭しています」

業界を問わず、組織がインフラのデジタル化や資産の近代化を加速させる中、デジタルツインソフトウェア分野は急速に拡大しています。デジタルツインは、物理的なインフラや産業資産のリアルタイムな可視化、シミュレーション、ライフサイクル管理を可能にします。組織は、接続されたエンジニアリングワークフローを確立するために、デジタルツインをBIM、GIS、LiDAR、リアリティキャプチャ技術と統合する動きを強めています。この統合により、資産のライフサイクル全体を通じて、プロジェクト計画、運用効率、予知保全、およびインフラのレジリエンスが向上します。AIを活用した分析機能は、インフラの監視、エンジニアリング上の意思決定、およびリスク評価能力を強化します。クラウド接続により、物理環境とデジタル環境間の継続的な同期が可能になると同時に、共同でのプロジェクト実行も支援されます。スマートインフラ、コネクテッド・コンストラクション、およびインテリジェントな資産管理への投資拡大は、デジタルツインソフトウェアの導入をさらに加速させています。こうした利点により、デジタルツインプラットフォームは予測期間を通じて最も急成長するソフトウェア分野としての地位を確立しています。

「組織がスケーラブルで連携された地理空間ワークフローを優先するにつれ、2026年にはクラウド展開が市場を牽引する見込みです」

組織が企業環境全体において、スケーラブルで接続性が高く、データ駆動型の地理空間ワークフローを優先するにつれ、クラウド導入は拡大し続けています。クラウドプラットフォームは、複数のプロジェクト拠点で活動するエンジニアリング、測量、建築、建設、インフラ開発チーム間のコラボレーションを簡素化します。組織は、アクセス性が向上したクラウドネイティブ環境を通じて、大規模な点群データセット、画像、地理空間情報を安全に処理します。クラウドプラットフォームは、分散したチーム間における相互運用性、一元化されたデータ管理、および全社的なプロジェクト調整能力を向上させます。ベンダー各社は、業務効率を向上させるため、AIを活用した分析、デジタルツイン、BIM、およびリアリティキャプチャのワークフローをクラウドエコシステムに統合する動きを強めています。クラウド導入により、インフラの複雑さが軽減されると同時に、ソフトウェアの導入、システムのアップグレード、および共同での意思決定が加速されます。デジタルエンジニアリングの取り組み、リモートプロジェクト管理、および企業のデジタルトランスフォーメーション戦略の拡大により、業界を問わずクラウドの採用が引き続き強化されています。こうした機能により、2026年にはクラウド導入が最大の導入セグメントとなる見込みです。

「北米は、先進的な地理空間技術の導入とインフラ投資により、2026年も引き続き最大の3Dマッピングおよびモデリング市場となるでしょう」

北米は、先進的な地理空間技術やデジタルエンジニアリングソリューションの早期導入により、2026年においても最大の市場シェアを維持しています。インフラの近代化に向けた取り組みは、エンジニアリング、建設、運輸、公益事業、鉱業、公共インフラの各セクターにおいて、引き続き投資を牽引しています。組織は、プロジェクトの成果を向上させるため、LiDAR、レーザースキャン、BIM、デジタルツイン、写真測量、AIを活用したマッピングプラットフォームの導入をますます進めています。強力な技術エコシステムにより、業界を横断してリアリティキャプチャ、クラウドベースのコラボレーション、空間インテリジェンスプラットフォームにおけるイノベーションが加速しています。政府によるインフラ投資やスマートシティ構想は、高度なマッピングおよびモデリング技術への需要をさらに強めています。企業は、業務効率を向上させるため、クラウド対応の地理空間ワークフロー、インテリジェントな自動化、統合型エンジニアリングアプリケーションを優先しています。継続的な製品革新により、インフラ計画、プロジェクトの可視化、資産ライフサイクル管理、および予知保全の機能が強化されています。これらの要因により、予測期間を通じて、北米は世界の3Dマッピングおよびモデリング市場における主導的地位を固めることになります。

「アジア太平洋地域は、インフラの近代化と地理空間技術の導入が加速していることを背景に、3Dマッピングおよびモデリング市場において最も急速な成長を遂げると予想されます」

アジア太平洋地域は、大規模なインフラ投資と急速な都市化に支えられ、3Dマッピングおよびモデリング技術において最も急速に成長している地域市場となっています。各国政府は、主要経済圏において、交通、公益事業、産業回廊、スマートシティ、およびデジタルインフラの近代化プログラムへの投資を継続しています。各組織は、エンジニアリングの生産性やプロジェクト遂行能力を向上させるため、LiDAR、UAVマッピング、BIM、デジタルツイン、リアリティキャプチャの導入を拡大しています。建設活動やインフラの拡張は、高度な地理空間データ取得および可視化ソリューションへの需要を引き続き牽引しています。産業のデジタル化は、製造、鉱業、エネルギー、公共インフラの各セクターにおける技術導入をさらに加速させています。クラウドベースのエンジニアリングプラットフォーム、AIを活用した地理空間分析、およびコネクテッド建設ソリューションへの投資拡大が、長期的な市場拡大を支えています。こうした動向により、アジア太平洋地域は予測期間中、最も急成長する地域市場となる見込みであり、建築・エンジニアリング・建設(AEC)、エネルギー・公益事業、政府・防衛、製造といった複数の業種において、持続的なビジネスの機会が見込まれます。

当レポートには、3Dマッピングおよびモデリングのハードウェアシステム、ソフトウェアツール、プラットフォームを提供する主要企業の調査および詳細な企業プロファイルが含まれています。3Dマッピングおよびモデリング分野の主要企業には、Trimble(米国)、Autodesk(米国)、Hexagon AB(スウェーデン)、AMETEK Inc.(米国)、Topcon Corporation(日本)、Teledyne Technologies(米国)、Fugro(オランダ)、CoStar Group(米国)、Bentley Systems(米国)、Airbus(フランス)、TomTom(オランダ)、Esri(米国)、Woolpert(米国)、SAM Companies(米国)、NavVis GmbH(ドイツ)、Artec 3D(ルクセンブルク)、VertiGIS(オーストリア)、RIEGL Laser Measurement Systems(オーストリア)、YellowScan(フランス)、Pix4D(スイス)、Agisoft(ロシア)、DroneDeploy(米国)、Safe Software(カナダ)、Carlson Software(米国)、Cupix(米国)、Cintoo(フランス)、OpenSpace(米国)、vGIS(カナダ)、Nearmap(オーストラリア)、Aerometrex(オーストラリア)、Intermap Technologies(カナダ)、Dynamic Map Platform(日本)、Vexcel Imaging(オーストリア)、CARTO(米国)、MapLarge(米国)、EarthDaily(カナダ)、Caliper Corporation(米国)、Spargeo (South Korea), Emesent (オーストラリア)などがあります。

調査範囲

本調査レポートでは、3Dマッピングおよびモデリング市場を、オファリング別(ハードウェア、ソフトウェア、サービス)、展開モード別(クラウド、オンプレミス、ハイブリッド)、組織規模別(大企業および中小企業)、業界別(農林業、建築・エンジニアリング・建設(AEC)、エネルギー・公益事業、政府・防衛、製造業、鉱業・鉱物、石油・ガス;通信;運輸・物流;その他)および地域別(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)ごとに分類しています。当レポートの調査範囲には、3Dマッピングおよびモデリング市場の成長に影響を与える主要な要因(促進要因、制約要因、課題、機会など)に関する詳細情報が含まれています。主要な業界参入企業について詳細な分析を行い、各社の事業概要、ソリューション、サービス、主要戦略、契約・提携・合意、製品・サービスの立ち上げ、合併・買収、および3Dマッピング・モデリング市場に関連する最近の動向に関する洞察を提供しています。また、当レポートでは、3Dマッピング・モデリング市場のエコシステムに参入する新興企業に関する競合分析も取り上げています。

当レポートを購入する理由

当レポートは、市場リーダーや新規参入企業に対し、3Dマッピングおよびモデリング市場全体およびそのサブセグメントにおける売上高の最も正確な推計値に関する情報を提供します。これにより、利害関係者は競合情勢を理解し、自社のビジネスをより適切に位置づけ、適切な市場参入戦略を策定するためのさらなる知見を得ることができます。また、市場の動向を把握し、主要な市場促進要因・課題、および機会に関する情報を得る上でも役立ちます。

当レポートでは、以下のポイントに関する洞察を提供しています:

- 主要な促進要因(産業・製造資産におけるデジタルツインの導入拡大、大規模な地理空間データ収集のためのUAV(無人航空機)を活用したリアリティキャプチャの採用拡大)、制約要因(大規模な3Dデータセットに対する高い処理能力およびインフラ要件、航空マッピング業務に影響を与える規制や空域制限)、機会(気候変動への耐性、環境モニタリング、災害モデリングに対する需要の高まり、メタバースや拡張現実(XR)アプリケーションにおける没入型空間体験の利用拡大)、および課題(複数のデータ取得システムにまたがる精度と一貫性の維持;多様な地理空間データ形式やソフトウェアエコシステム間の相互運用性の確保)

- 製品開発/イノベーション:3Dマッピングおよびモデリング市場における今後の技術、研究開発活動、ならびに製品・サービスの発売に関する詳細な洞察

- 市場開発:収益性の高い市場に関する包括的な情報、および各地域における3Dマッピング・モデリング市場の分析

- 市場の多様化:3Dマッピングおよびモデリング市場における新製品・サービス、未開拓地域、最近の動向、および投資に関する網羅的な情報

- 競合分析:3Dマッピングおよびモデリング市場の主要企業、すなわちTrimble(米国)、Autodesk(米国)、Hexagon AB(スウェーデン)、AMETEK Inc.(米国)、Topcon Corporation(日本)、Teledyne Technologies(米国)、Fugro(オランダ)、CoStar Group(米国)、Bentley Systems(米国)、Airbus(フランス)、TomTom(オランダ)、ESRI(米国)、Woolpert(米国)、SAM Companies(米国)、NavVis GmbH(ドイツ)、Artec 3D(ルクセンブルク)など、主要参入企業の市場シェア、成長戦略、提供製品・サービスに関する詳細な評価。また、当レポートは、利害関係者が3Dマッピング・モデリング市場の動向を把握するのに役立ち、主要な市場促進要因、抑制要因、課題、および機会に関する情報を提供します。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズと未開拓分野

- 相互接続された市場と異業種間の機会

- ティア1/2/3参入企業別戦略的な動き

第5章 業界動向

- 3Dマッピングとモデリングの進化

- ポーターの5つの競争要因分析

- マクロ経済見通し

- サプライチェーン分析

- エコシステム分析

- 価格分析

- 貿易分析

- 2026年~2027年の主な会議およびイベント

- 顧客ビジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- 事例研究分析

- 2025年米国関税の影響-3Dマッピングおよびモデリング市場

第6章 技術進歩、AIによる影響、特許、イノベーション、そして将来の応用

- 主要な新興技術

- 補完的な技術

- 隣接技術

- 技術/製品ロードマップ

- 特許分析

- 将来の応用

- AI/汎用AIが3Dマッピングおよびモデリング市場に与える影響

- 成功事例と実世界での応用例

第7章 関税と規制状況

- レーザースキャナーユニットに関する関税(HSN:901320)

- 地域規制および遵守事項

- 規制機関、政府機関、その他の組織

- 主要規制

- 業界標準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購買プロセスに関わる主要な利害関係者とその評価基準

- 導入における障壁と内部課題

- 様々な業界におけるアンメットニーズ

第9章 3Dマッピングおよびモデリング市場(オファリング別)

- ハードウェア

- ソフトウェア

- サービス

第10章 3Dマッピングおよびモデリング市場(展開モード別)

- クラウド

- オンプレミス

- ハイブリッド

第11章 3Dマッピングおよびモデリング市場(組織規模別)

- 大企業

- 中小企業(SME)

第12章 3Dマッピングおよびモデリング市場(業界別)

- 建築、エンジニアリング、建設(AEC)

- 輸送・物流

- 政府・防衛

- エネルギー・公益事業

- 石油・ガス

- 電気通信

- 鉱業・鉱物

- 農業・林業

- 製造業

- その他

第13章 3Dマッピングおよびモデリング市場(地域別)

- 北米

- 北米:3Dマッピングおよびモデリング市場促進要因

- 米国

- カナダ

- 欧州

- 欧州:3Dマッピングおよびモデリング市場促進要因

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他

- アジア太平洋

- アジア太平洋:3Dマッピングおよびモデリング市場促進要因

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリアとニュージーランド

- その他

- 中東・アフリカ

- 中東・アフリカ:3Dマッピングおよびモデリング市場促進要因

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- その他

- ラテンアメリカ

- ラテンアメリカ:3Dマッピングおよびモデリング市場促進要因

- ブラジル

- メキシコ

- アルゼンチン

- その他

第14章 競合情勢

- 概要

- 主要参入企業の競争戦略、2022年~2026年

- 収益分析、2021年~2025年

- 市場シェア分析、2025年

- 製品比較

- 企業評価マトリックス:主要企業(統合ソフトウェア&ハードウェアベンダー)、2025年

- 企業評価マトリックス(ソフトウェアプロバイダー向け)

- 企業評価と財務指標

- 競合シナリオ

第15章 企業プロファイル

- 主要参入企業

- AUTODESK, INC.

- TRIMBLE INC.

- HEXAGON AB

- AMETEK, INC.

- TOPCON CORPORATION

- TELEDYNE TECHNOLOGIES

- FUGRO

- COSTAR GROUP, INC.

- BENTLEY SYSTEMS, INCORPORATED

- AIRBUS

- ESRI

- WOOLPERT

- SAM

- TOMTOM INTERNATIONAL B.V.

- スタートアップ/中小企業

- NAVVIS

- ARTEC 3D

- VERTIGIS

- RIEGL LASER MEASUREMENT SYSTEMS

- YELLOWSCAN

- AGISOFT

- DRONEDEPLOY

- SAFE SOFTWARE

- CARLSON SOFTWARE

- CUPIX

- CINTOO

- OPENSPACE

- VGIS

- NEARMAP

- AEROMETREX

- INTERMAP TECHNOLOGIES

- DYNAMIC MAP PLATFORM

- VEXCEL IMAGING

- CARTO

- MAPLARGE

- EARTHDAILY

- CALIPER CORPORATION

- SPARKGEO

- PIX4D

- EMESENT

第16章 調査手法

第17章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 558 Pages

- 納期

- 即納可能