商用航空機リース:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Commercial Aircraft Leasing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073370

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

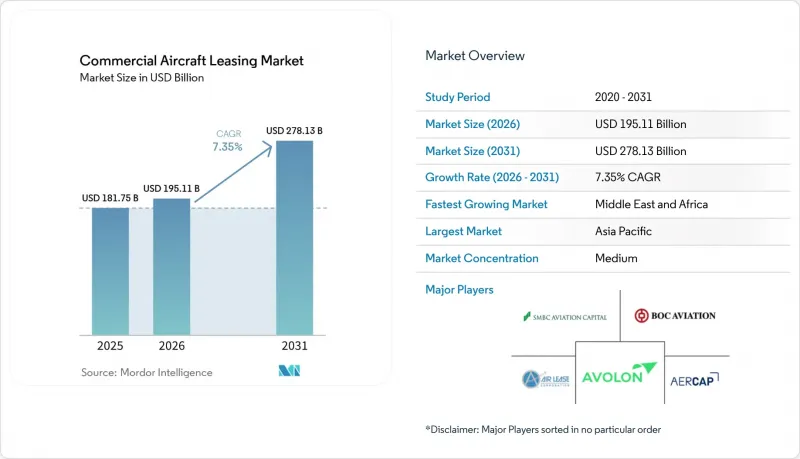

Mordor Intelligenceによると、2026年の民間航空機リース市場の規模は1,951億1,000万米ドルと推定されており、2025年の1,817億5,000万米ドルから増加しています。

また、2031年の予測値は2,781億3,000万米ドルとなっており、2026年から2031年にかけてCAGR7.35%で成長すると見込まれています。

本レポートは、リース形態(ウェットリースおよびドライリース)、機体タイプ(ナローボディ、ワイドボディ、リージョナルジェット、貨物機/P2F改造機)、エンドユーザー(フルサービス航空会社、格安航空会社など)、リース期間(短期、中期、長期)、および地域(北米、欧州、その他)ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界の商用航空機リース市場の動向と洞察

格安航空会社の急速な拡大がリース普及率を高めています

LCCは、現金を温存し迅速に規模を拡大するためにリースに依存しており、これが商用航空機リース市場を支える構造的な傾向を生み出しています。インディゴ(IndiGo)がBOCアビエーションと締結したA320neoジェット機4機に関する契約や、サウスウエスト航空がBBAMと結んだ2025年のセール・アンド・リースバック契約は、航空会社が巨額の初期資本支出を伴わずに運航能力を確保する方法を示す好例です。また、リースを利用することで、LCCは需要の変動に応じて機材構成を柔軟に調整することが可能となり、これは需要の急変時に大きな強みとなります。インド、東南アジア、サハラ以南のアフリカにおける中産階級の可処分所得の増加は、路線拡大サイクルを支えており、これによりLCCセグメントは2030年までCAGR8.78%で成長を続け、ナローボディ機の需要を後押しするとともに、リース会社の交渉力を強化することになります。

OEMの生産ボトルネックがリース会社の価格決定力を高める

品質管理上の問題やサプライチェーンの混乱により、エアバスとボーイングの生産量が減少しており、航空会社には納入不足が生じ、リース料率の押し上げ要因となっています。SMBCアビエーション・キャピタルの報告によると、2023年後半以降、新型ワイドボディ機のリース料率は7~12%上昇しており、平均リース期間は12年に延び、リース会社にとってキャッシュフローの見通しが確保されています。航空各社が運航能力の不足リスクを避けるため、旧型機を長期間保有し続けることを選択しているため、セカンダリー市場の評価額は堅調に推移しています。生産のボトルネックは2028年までは緩和されない見通しであり、リース価格にとって今後数年にわたる追い風となるでしょう。

金利の変動が利回りスプレッドを圧迫

2024年、米連邦準備制度理事会(FRB)の金融引き締めによりリース会社の資金調達コストが上昇し、一部のセグメントではOEM(航空機メーカー)による価格引き上げがリース料の伸びを上回りました。エア・リース・コーポレーションの2024年の純利益は、売上高が増加したにもかかわらず3億7,200万米ドルに減少しており、こうした圧迫状況を如実に示しています。負債の多いリース会社は最も厳しい利益率の圧迫に直面していますが、航空機の供給制約がその影響を一部相殺しています。

セグメント分析

2025年、航空各社がコックピットおよびキャビンの標準化、訓練の相乗効果、コスト管理を優先した結果、ドライリースは商用航空機リース市場の83.92%を占めました。この圧倒的なシェアは、商用航空機リース市場規模の1億5,250万米ドルに相当し、リース会社に予測可能な長期的なキャッシュフローをもたらしています。ACMI契約からなるウェットリースのニッチ市場は、航空会社が季節的な輸送能力や、整備のピーク時やパイロット不足時の緊急輸送能力を必要としていることから、CAGR8.31%で拡大しています。ノース・アトランティック社がB787-9を保有し続けながら、B787-8を3機返却するという決定は、航空会社が最適な機体サイズと路線収益性を確保するためにポートフォリオを再調整していることを示しています。ウェットリース事業者は、欧州や西アジアの夏のピークスケジュール期間においてますます重要性を増しており、ネットワークキャリアが新たな資本支出を行うことなく、運航能力の不足を補うことを可能にしています。

予測期間中、ウェットリース事業者は引き続きACMIの柔軟性を活用していくでしょう。とはいえ、ドライリースは、航空会社のコスト効率目標とリース会社の資産管理上の要望を満たすため、商用航空機リース市場の基盤であり続けるでしょう。

2025年には、ナローボディ機がリース機総数の61.22%を占め、商用航空機リース市場規模の1億1,130万米ドルに相当します。これは、高頻度路線におけるナローボディ機の比類なき経済性を反映したものです。A321neoおよびB737 MAXの引き渡しは機材の更新を牽引しており、その堅調な残存価値により、リース会社のバランスシートにおいて最もリスクの低い資産となっています。一方、貨物機および旅客機から貨物機への転換機(P2F)は、宅配便事業者が国境を越えた電子商取引の流れをいち早く取り込もうと急ぐ中、CAGR9.08%という最も急速な伸びを見せています。AviLeaseは2025年にA350Fを発注してこのセグメントに参入し、ワイドボディ貨物機が中東のハブ空港における成長の柱となることを示唆しています。ワイドボディ旅客機は短期的には生産台数が伸び悩む見込みですが、長距離路線におけるプレミアム需要がリース料率の安定を支えています。リージョナルジェットはブラジル、インド、米国におけるポイント・ツー・ポイントの接続を担っていますが、そのシェアは商用航空機リース市場全体の5%未満にとどまっています。

ボーイング社は、2043年までに2,800機の貨物機が追加されると予測しており、その半数以上が旅客機から貨物機への改造(P2F)によるものです。これにより、資産寿命の延長と残存価値の向上が相乗的に作用する好循環が生まれます。早期の改造枠を確保できるリース会社は、魅力的な利回りを確保するとともに、景気変動の影響を受けやすい旅客需要に依存しない収益の多様化を図ることができます。

地域別分析

アジア太平洋地域は、2025年に世界全体の収益の35.12%を占めました。これは、年平均4.8%という急速な旅客輸送量の拡大と、2043年までの19,500機という受注パイプラインが、機材増強のニーズを後押ししたためです。リース利用率は、稼働中の機材の60%に迫っており、世界平均を大幅に上回っています。これは、商用航空機リース市場が地域の航空会社の戦略において中心的な役割を果たしていることを示しています。中国のCDB AviationによるA320neo 80機の受注や、インドの「2025年航空機物件法案」(国内の差し押さえ法をケープタウン条約の規定に整合させるもの)は、同地域に対する海外資本の魅力を高めています。

中東・アフリカ地域は最も急速に成長しており、2031年までのCAGRは9.33%を記録する見込みです。サウジアラビアが所有するAviLease社は、同社初のボーイング機としてB737-8型機30機を発注し、2025年にはA350F貨物機の契約を締結しました。これは、サウジアラビアの「ビジョン2030」戦略を支えるものです。アフリカの機体数は倍増し、貨物機の数は3倍になると見込まれており、ナローボディ機の貨物機への改造を専門とするリース会社にとって、大きな新たな市場が開かれることになります。

北米と欧州は成熟した市場でありながらも、革新的な動きが見られます。ダブリン、ロンドン、ニューヨーク、ロサンゼルスに拠点を置くリース会社は、引き続き世界の資金調達の中心的な役割を果たしています。これらの地域で始まったサステナビリティ連動型融資やグリーンボンドは、民間航空機リース市場全体における環境面の透明性を高めています。ドバイ・エアロスペース・エンタープライズによるノルディック・アビエーション・キャピタルの買収などの業界再編は、規模の経済と資金調達へのアクセスが依然として決定的な要素であることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の格安航空会社(LCC)モデルの急速な普及により、リース機隊の普及率が向上しています

- OEMの生産ボトルネックにより、平均リース期間が延長され、リース料率の要因が高まっている

- 旅客機から貨物機への改造に対する強い需要が、二次リース市場の活況をもたらしています

- 航空会社の脱炭素化ロードマップが、機材更新サイクルの加速を引き起こしています

- 機関投資家を惹きつける賃料上昇要因

- 法的保護の統一により、差し押さえリスクが低減され、資本コストが低下しています

- 市場抑制要因

- OEMの定価高騰と金利の変動により、リース会社の利ざやが圧迫されています

- 複雑な地政学的制裁により、差し押さえおよび再配置のリスクが高まっています

- ESGを重視した融資方針により、老朽化が進み、燃費効率の低い航空機への資金調達が制限されています

- 次世代推進システムをめぐる技術的な不確実性が、残存価値の見通しを押し下げている

- バリューチェーン分析

- 規制および技術の展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- リース形態別

- ウェットリース

- ドライリース

- 航空機タイプ別

- ナローボディ機

- ワイドボディ機

- リージョナルジェット

- 貨物機/旅客機から貨物機へ改造された航空機

- エンドユーザー別

- フルサービス/ネットワーク航空会社

- 格安航空会社(LCC)

- 貨物専門航空会社

- チャーターおよびACMI運航会社

- リース期間別

- 短期

- 中期

- 長期

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- アイルランド

- 英国

- ドイツ

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東・アフリカ諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AerCap Holdings N.V.

- SMBC Aviation Capital

- Avolon Aerospace Leasing Limited

- Air Lease Corporation

- BOC Aviation Limited

- Dubai Aerospace Enterprise(DAE)Ltd.

- CDB Aviation Lease Finance DAC

- China Aircraft Leasing Limited(CALC)

- Aviation Capital Group LLC

- ICBC Co., Ltd.

- Jackson Square Aviation Ireland Limited

- TrueNoord Limited

- GA Telesis, LLC

- Carlyle Aviation Partners Ltd.

- Castlelake, L.P.

- Falko Regional Aircraft Limited

- Avation PLC

- AVILEASE

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日