従業員福利厚生テクノロジー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Employee Benefits Technology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073300

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

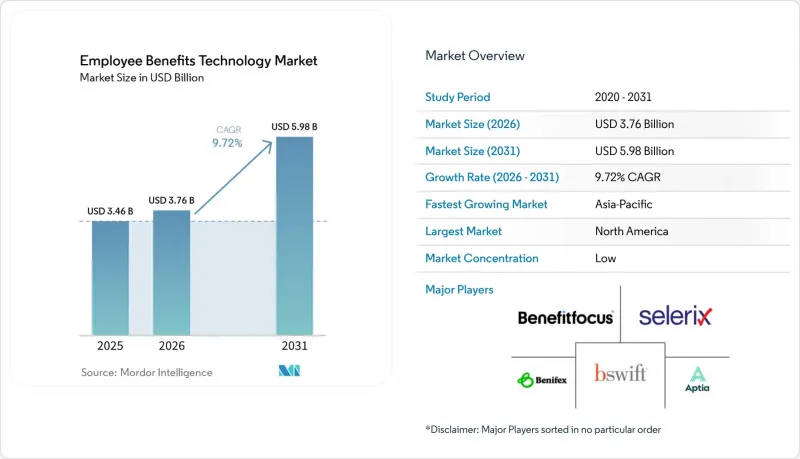

Mordor Intelligenceによると、従業員福利厚生テクノロジー市場の規模は2025年に34億6,000万米ドルと評価され、2026年には37億6,000万米ドル、2031年までに59億8,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR9.72%で成長すると見込まれています。

本レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モデル(クラウド型およびオンプレミス型)、組織規模(大企業および中小企業)、機能(加入・適格性管理、中核的な福利厚生管理など)、エンドユーザー業界(BFSI、IT・通信など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の従業員福利厚生テクノロジー市場の動向と洞察

福利厚生の複雑化とコンプライアンス自動化への需要の高まり

従業員福利厚生テクノロジー市場は、国や地方自治体レベルにおける福利厚生規則の複雑化を背景に、支持を拡大しています。米国では、2026年にACA(患者保護・医療費負担適正化法)の「雇用主共同責任ペナルティB」が、コンプライアンスに準拠していない保険提供に対して従業員1人あたり4,350米ドルに設定されており、依然として手作業による追跡に依存している雇用主にとっては、コンプライアンス違反のリスクが高止まりしています。また、雇用主は、ACA報告、休暇管理、COBRA管理、ERISAプロセス、HIPAA関連のデータ処理など、より広範なコンプライアンス業務を管理する必要があり、これにより統合型自動化ツールの価値が高まっています。AIを活用したコンプライアンスエンジンが、ACA 1095-Cフォームの自動生成、FMLA(家族医療休暇法)の適用資格追跡、および罰則リスクのリアルタイム監視にますます活用されており、導入事例では手動による監視時間を70~80%削減できたことが確認されています。こうした変化により、従業員福利厚生テクノロジー市場は、バックオフィス向けソフトウェアのカテゴリーから、雇用主のリスク管理を担う制御層へと移行しつつあります。

人事および福利厚生システム全体のクラウド移行

また、雇用主が断片化したツールを統合プラットフォームに置き換えるにつれ、人事および福利厚生システム全体にわたるクラウド移行も、従業員福利厚生テクノロジー市場の成長を後押ししています。Alight Solutions社は2025年2月にAWSへの移行を完了し、この移行により年間7,500万米ドルのコスト削減、サーバーフットプリントの40%削減、および加入手続きの応答時間の43%短縮を実現しました。こうした成果が重要視される理由は、クラウド移行がもはやインフラコストの削減にとどまらず、これまで手作業による照合によって維持されてきた保険会社との連携、受給資格ルール、データ定義の整理を雇用主に促すようになったためです。この整理段階では、導入、統合、および継続的なプラン設定に対するサービス需要が高まることが多く、これが従業員福利厚生テクノロジー市場におけるより大きなサービス機会を支えています。また、規制の厳しい環境においても、ハイブリッド導入モデルの重要性が高まっています。こうした環境では、雇用主はクラウドの経済性を求める一方で、ローカルでのデータ処理や、人事情報の流れに対するより厳格な法的監督を依然として必要としているからです。

レガシーHRISと給与計算システムの統合における複雑さ

従業員福利厚生テクノロジー市場は、依然としてHRISと給与計算システムの統合の複雑さという最大の運用上の障壁に直面しています。Align HCMは2026年4月、福利厚生システムと給与計算システムが連携していない組織では、手動によるデータの再入力に毎月40時間を費やしている可能性があり、データ品質の低さにより、生産性の低下やエラーの是正に年間平均1,290万米ドルのコストが発生していることが明らかになったと述べています。多くのレガシーシステムは、現代のAPI標準が普及する前に構築されたため、福利厚生プラットフォームは依然としてバッチファイル転送に依存しており、これが受給資格の反映遅れや請求の不一致を引き起こしています。また、Align HCMは2025年12月に、プロジェクトの失敗の37%が要件の不明確さに起因しており、29%の企業が移行後に重大な給与計算の不一致を経験したと報告しています。雇用主は、製品の機能そのものだけでなく、導入結果を通じてプラットフォームの価値を判断することが多いため、これが従業員福利厚生テクノロジー市場の成長を鈍化させています。

セグメント分析

2025年の従業員福利厚生テクノロジー市場規模のうち、ソフトウェアが74.14%を占めており、この優位性は、雇用主による導入において、加入手続きエンジン、資格管理、AIを活用した意思決定支援が中心的な役割を果たしていることを反映しています。雇用主は、より深いサービス関係へと拡大する前に、依然としてプラットフォームの購入を通じて近代化を開始しているため、ソフトウェア層は引き続き従業員福利厚生テクノロジー市場の基盤となっています。とはいえ、サービス分野は2031年までCAGR10.06%で成長すると予測されており、これは市場全体を上回るペースです。これは、ソフトウェアの導入が購買サイクルを完結させるのではなく、第2の需要の波を生み出していることを示しています。福利厚生の構造がより専門化していくにつれ、導入支援、保険会社との連携、プランの設定、および継続的なコンプライアンス維持管理を社内で管理することが難しくなってきています。

この変化が重要となる理由は、従業員福利厚生テクノロジー業界全体において、製品とサービスの境界線が曖昧になり始めているからです。Businessolver社が2025年7月にProView Globalの資産を買収したことで、バックエンドの管理能力が強化され、AI駆動型ツールに加え、人的サポートを求める顧客の直接的なニーズが反映されました。導入管理や日常的な例外対応をベンダーに依頼する雇用主が増えるにつれ、サービスは単なる付随的な収益源ではなく、顧客の定着率を高める要因となりつつあります。そのため、従業員福利厚生テクノロジー市場では、強力なコアソフトウェアと信頼性の高い運用提供を組み合わせることができるベンダーが、今後も引き続き評価される見込みです。

2025年時点で、クラウドベースの導入は従業員福利厚生テクノロジー市場の71.62%を占めており、2031年までCAGR9.88%で成長すると予測されています。クラウドシステムが主流となっている背景には、雇用主がアップグレードの迅速化、インフラ負担の軽減、および給与計算システム、人事情報システム(HRIS)、保険会社システム間の連携の容易化を求めていることがあります。従業員福利厚生テクノロジー市場は、単なるホスティングの変更という段階をすでに超えており、現在のプロジェクトでは、古いロジックを新しいサーバーに移行するのではなく、APIファーストの設計に基づいて、加入手続き、適格性判定、およびレポート作成の各レイヤーを再構築するケースが増えています。オンプレミス展開は、外部ホスティングが依然として困難な政府機関や規制の厳しい環境では依然として重要性を保っていますが、このセグメントは継続的な構造的な縮小に直面しています。

クラウドへの強い需要は、測定可能なパフォーマンスの向上にも起因しています。Alight社のAWSへの移行により、加入手続きの応答時間が43%短縮され、年間7,500万米ドルのコスト削減が実現しました。これは、大規模な再投資なしでは従来のオンプレミス環境では追随が難しいベンチマークとなっています。欧州では、従業員データの保管場所に対する法的監視も導入形態の選択に影響を与えており、これにより、大規模な雇用主の間ではプライベートクラウドや地域ホスティングモデルが依然として重要な位置を占めています。コスト、パフォーマンス、法的管理のこれらの要素が相まって、最終的なアーキテクチャが完全なパブリッククラウドでなかったとしても、クラウドは従業員福利厚生テクノロジー市場の中心的な存在であり続けています。

地域別分析

2025年、北米は従業員福利厚生テクノロジー市場規模の40.36%を占め、最大の地域市場となりました。この地域は、ACA、COBRA、ERISA、HIPAA、そして増え続ける州レベルの福利厚生義務など、厳格なコンプライアンス環境の恩恵を受けています。自己保険を採用する雇用主は、より強力な受給資格管理、コスト追跡、および保険会社やストップロス構造間の連携を必要としているため、米国は依然として需要の中核となっています。カナダやメキシコでも、雇用主が管理業務の標準化を進め、現地の福利厚生義務をより広範な人事システムと連携させるにつれて、その役割を拡大しています。この地域では、単なるデジタル化だけでなくプラットフォームの深みが重要視されるため、北米は従業員福利厚生テクノロジー市場の中心であり続けています。

アジア太平洋地域は、2031年までCAGR11.92%で成長すると予測されており、これは従業員福利厚生テクノロジー市場において地域別で最も高い成長率です。同地域はそれぞれ異なる経路で拡大しており、インドではコスト効率の高い国内の人事テクノロジーが好まれ、東南アジアではモバイルファーストのアクセスが重視され、中国では企業のコミュニケーションエコシステムと連携したローカルプラットフォームへの支持が高まっています。この地域では、多くの雇用主が福利厚生管理のデジタル化にまだ余地があるため、導入が進んでいます。これにより、ベンダーは単なるシステム置き換えだけでなく、アクセス性、使いやすさ、および現地に最適化されたコンプライアンス・ワークフローを通じて成長を図ることができます。一方、日本や韓国では、雇用主や従業員が福利厚生の決定において依然として人間による仲介を重視しているため、導入のペースは比較的緩やかです。その結果、地域全体としては力強い成長が見られるもの、単一の地域運営モデルは存在しません。

欧州では、国によって促進要因は異なりますが、従業員福利厚生テクノロジー市場全体でコンプライアンス主導のアップグレードサイクルが進んでいます。EUの賃金透明性指令や、より広範な規制当局の監視により、雇用主は、不備が業務上の問題となる前に、報酬、報告、および福利厚生データシステムの見直しを迫られています。SD Worxは2026年4月、ドイツ、ルクセンブルク、スペイン、スウェーデン、オランダにおける法改正を追跡する「Legal Watch」を立ち上げました。これは、ベンダーが規制に関する情報を中核的な製品機能へと転換していることを示しています。欧州以外では、南米、中東・アフリカが依然として初期段階の市場であり、事業単位全体での管理の標準化を求める大規模な多国籍企業が導入を主導しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 福利厚生の複雑化とコンプライアンス自動化への需要の高まり

- 人事および福利厚生システムのクラウド移行

- 従業員によるセルフサービスおよび個別化されたガイダンスへの需要の高まり

- SaaSの価格設定を通じた中小企業への普及

- 給与計算およびHCMエコシステムに組み込まれた福利厚生API

- ウォレット型およびライフスタイル型福利厚生プログラムの拡大

- 市場抑制要因

- レガシーHRISと給与計算システムの統合における複雑さ

- データプライバシーおよびサイバーセキュリティ上のリスク

- 複数国における通信事業者のデータの断片化

- 福利厚生制度の設計・導入を担う人材の不足

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モデル別

- クラウドベース

- オンプレミス

- 組織規模別

- 大企業

- 中小企業

- 機能性別

- 登録および資格管理

- コア・ベネフィット管理

- 従業員向けセルフサービスおよび意思決定支援

- コンプライアンスおよび監査管理

- 分析とレポート

- その他の機能

- エンドユーザー産業別

- BFSI

- IT・通信

- ヘルスケアおよびライフサイエンス

- 小売・Eコマース

- 工業製造

- 政府・公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Aptia Group Limited

- Benefex Limited

- bswift LLC

- Benefitfocus.com, Inc.

- Businessolver.com Inc.

- PlanSource Benefits Administration, Inc.

- Employee Navigator LLC

- Selerix Systems, Inc.

- HealthJoy, LLC

- The Jellyvision Lab, Inc.

- Nayya Health, Inc.

- ThrivePass, Inc.

- Forma Inc.

- Benepass, Inc.

- PeopleKeep, Inc.

- Benefitfirst

- Alegeus Technologies, LLC

- Reward Gateway(UK)Limited

- Universal Cover, SA

- Thanks Ben LTD

- Compt Inc.

- Level Benefits, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日