サッカリン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Saccharin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073256

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

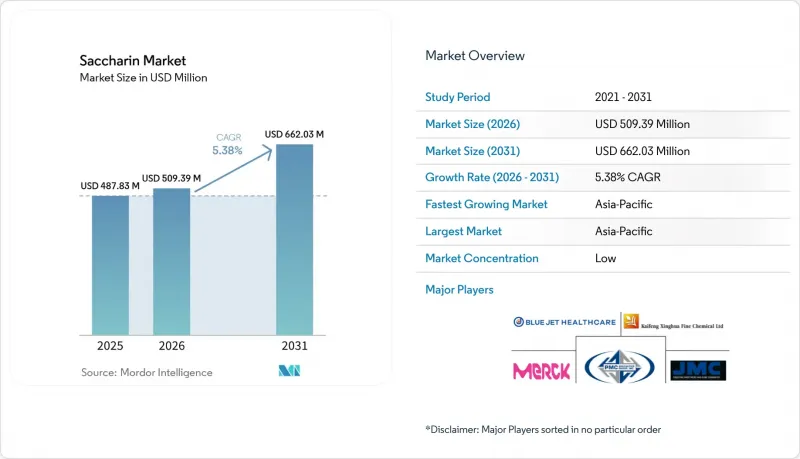

Mordor Intelligenceによると、世界のサッカリン市場規模は、2025年の4億8,783万米ドルから2026年には5億939万米ドルへと拡大し、2026年から2031年にかけてCAGR5.38%で推移し、2031年には6億6,203万米ドルに達すると予測されています。

本レポートは、製品タイプ(サッカリンナトリウム、サッカリンカルシウム、不溶性サッカリン)、形態(液体および粉末)、用途(飲食品、医薬品、動物飼料など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

世界のサッカリン市場の動向と洞察

サッカリン市場の成長を支える世界の減糖の取り組み

砂糖消費を削減するための世界の取り組みが、サッカリン市場の成長を大幅に牽引しています。各国政府は、砂糖入り飲料への課税などの財政政策を実施しており、これにより加工食品や飲食品の各カテゴリーにおいて、製品の成分見直しが加速しています。ゼロカロリーであり、熱安定性にも優れたサッカリンは、価格に敏感な消費者をターゲットとするメーカーにとって、費用対効果の高い解決策となっています。さらに、製品の再配合を進める企業は、長期的な供給契約を締結しており、これにより安定した需要を確保するとともに、短期的な市場変動によるリスクを軽減しています。中国では、肥満の有病率上昇に対処するため、全国的な健康増進イニシアチブが導入されました。このイニシアチブは、肥満およびそれに伴う代謝疾患のリスクに対処するための包括的な戦略の必要性を強調しています。これと並行して、パッケージ前面への糖分表示基準の導入により、世界最大の飲食品製造市場である中国において、広範な製品の成分見直しが促進されると予想されます。こうした動向は、世界の糖分削減目標を支援する上で、サッカリンの戦略的重要性をさらに強固なものとしています。

無糖飲料ブームが甘味料の消費を加速

世界のサッカリン市場は、食品業界で最も急成長しているセグメントの一つとなったゼロ糖飲料の急速な台頭により、著しい成長を遂げています。大手コーラメーカーやプライベートブランドメーカーは、ブレンド型甘味システムをますます採用しています。これらのシステムでは、サッカリンをアセスルファムカリウム(アセスルファムK)やスクラロースと組み合わせることで、バランスの取れた甘味プロファイルを実現し、風味の持続性を高めています。これにより、サッカリンはコスト効率に優れた製品処方の重要な成分となっています。サッカリンは、単体の甘味料からブレンドの重要な構成要素へと役割を移行させ、風味を高めつつ、必要な総量を削減しています。規制面での安定性も、この動向をさらに後押ししています。米国食品医薬品局(FDA)は、飲料や加工食品へのサッカリンの使用を引き続き承認しており、コーデックス委員会(Codex Alimentarius)の基準が国際貿易の仕様を規定しています。これらの要因が相まって、サッカリンは拡大を続ける世界の無糖飲料市場において主要な原料であり続け、長期的な製品イノベーションや国境を越えたサプライチェーン運営におけるその重要性を強めています。

天然甘味料の台頭が人工甘味料に挑む課題

世界のサッカリン市場は、天然甘味料の人気の高まりにより大きな課題に直面しています。天然甘味料は、特に高級飲食品分野において、消費者の嗜好を再構築しつつあります。北米や欧州などの地域では、クリーンラベル製品への需要の高まりが、人工甘味料の普及に上限をもたらしています。苦味を軽減し、味のプロファイルを改善する酵素処理ステビアなどの技術進歩により、かつてサッカリンに競合上の優位性をもたらしていた差が縮まりつつあります。その結果、サッカリンメーカーは、クリーンラベルの要件よりもコスト効率や規制順守がより重要視される業界へと注力先を移しています。こうした業界には、医薬品、動物用飼料、および業務用食品サービスなどが含まれます。この市場の変化により、明確な二極化が生じています。すなわち、プレミアムセグメントでは天然甘味料がますます主流となっている一方で、サッカリンは大量使用され、コスト重視の用途において依然として競争力を維持しています。これに対応し、各社は標準的な食品グレードの生産を縮小する一方で、高純度の医薬品グレードの生産への投資を優先しています。この戦略的な再編は、変化する消費者の期待が、サッカリンメーカーの長期的な成長戦略をいかに再構築しているかを浮き彫りにしています。

セグメント分析

2025年においても、サッカリンナトリウムは72.12%という大きなシェアを占め、世界のサッカリン市場を引き続き支配しています。その主導的地位は、優れた水溶性、各種薬局方による包括的な認証、そして飲料、医薬用シロップ、口腔ケア製品などの用途における実証済みの信頼性によって支えられています。これらの特性により、一貫した性能と厳格な規制順守を優先するメーカーにとって最適な選択肢となっており、信頼性と基準の遵守が不可欠な大規模な用途におけるサッカリンの重要な役割をさらに強固なものにしています。

一方、カルシウムサッカリンは最も急成長しているセグメントとして台頭しており、2026年から2031年にかけてCAGR5.98%を達成すると予測されています。その魅力が高まっている背景には、優れた味覚特性、特に金属的な後味が少ないことが挙げられ、これにより、高級オーラルケア製品、小児用医薬品製剤、特定の飲料ブレンドに最適となっています。この動向は、味と嗜好性を重視した製剤への戦略的なシフトを浮き彫りにしています。主要企業各社は、多国籍の消費財(FMCG)企業や医療機関からの需要増に対応するため、生産能力の拡大を進めています。その結果、サッカリンナトリウムが依然として強固な市場地位を維持している一方で、サッカリンカルシウムは着実に市場構造を再定義しつつあり、ナトリウム系製品が確立した優位性とは別に、独自の成長軌道を築きつつあります。

地域別分析

2025年、アジア太平洋地域は46.10%という大きな市場シェアで世界のサッカリン市場を独占しており、2026年から2031年までの予測期間中はCAGR5.90%で成長すると予想されています。アジア太平洋地域は、世界の生産拠点であると同時に、急速に拡大する消費市場という二重の役割によって牽引されています。中国は、その広範な製造能力により、この優位性において中心的な役割を果たしており、国際的な価格設定やサプライチェーンに大きな影響を与えています。同時に、インドは、製薬産業の拡大と糖尿病の罹患率の高さを背景に、主要な需要拠点として台頭しています。さらに、地域的な健康増進施策や、より厳格な表示規制が国内消費を後押ししており、アジア太平洋地域が市場規模と影響力の両面で主導的な地位を維持することを確実なものとしています。

北米と欧州は、成熟市場と見なされていますが、依然として戦略的に重要な位置を占めています。これらの地域における成長は、規制の枠組みや変化する消費者の嗜好によって形作られています。北米では、特に製薬セクターや機関向け食品サービスチャネルにおいて、国内生産が安定した供給源となっています。しかし、クリーンラベル製品への需要の高まりにより、高級消費者向け食品におけるサッカリンの使用は制限されています。欧州では、製薬生産と、砂糖税に後押しされた製品再配合により、着実な成長が支えられています。欧州食品安全機関(EFSA)による規制の明確化は、消費者の嗜好が天然由来の代替品へとシフトしている中でも、サッカリンの重要性を裏付けています。

南米、中東・アフリカは、市場規模こそ小さいもの、大きな成長の可能性を秘めた地域として台頭しています。都市化の進展、加工食品産業の拡大、糖尿病患者数の増加といった要因が、コスト効率に優れた甘味料への需要を牽引しています。これらの地域では、より高価な天然由来の代替品よりもサッカリンが選ばれることが多くあります。南米ではブラジルとアルゼンチンが消費を牽引しており、中東・アフリカ地域では南アフリカとアラブ首長国連邦(UAE)が主要な輸入拠点となっています。これらの地域は世界平均を上回る成長率が見込まれており、医薬品グレードのサッカリンをはじめ、より幅広い食品用途において有望な機会をもたらすと期待されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- サッカリン市場の成長を支える世界の糖分削減の取り組み

- 無糖飲料ブームが甘味料の消費を加速させている

- 糖尿病の蔓延が砂糖代替品の需要を牽引

- 製薬業界における無糖製剤への移行

- 高甘味度甘味料は、カロリー削減目標の達成に不可欠になりつつあります

- 非う蝕性甘味料システムを優先するオーラルケアメーカー

- 市場抑制要因

- 天然甘味料の革命が、人工甘味料の課題に挑む

- 人工添加物に対する規制当局の監視が世界的に強化されています

- ステビアとモンクフルーツがサッカリンの市場での地位を蝕んでいる

- 単独での利用を制限する味のプロファイル上の制約

- サプライチェーン分析

- 規制展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- サッカリンナトリウム

- カルシウムサッカリン

- 不溶性サッカリン

- フォーム

- パウダー

- リキッド

- 用途別

- 食品・飲料

- ベーカリー・菓子

- 飲料

- 乳製品

- 加工食品

- その他の食品用途

- 医薬品

- パーソナルケアおよびオーラルケア

- 動物用飼料

- その他の用途

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- アラブ首長国連邦

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Kaifeng Xinghua Fine Chemical Ltd.

- PMC Specialties Group

- JMC Corporation

- Tianjin Changjie Chemical Co., Ltd.

- JMC Corporation

- Shree Vardayini Chemical Industries Pvt. Ltd.

- Avid Organics Pvt. Ltd.

- Blue Jet Healthcare Ltd.

- Foodchem International Corporation

- Henan Kaifeng Pingmei Shenma Xinghua Fine Chemical Co., Ltd.

- Jeil Moolsan Co., Ltd.

- Nantong Acetic Acid Chemical Co., Ltd.

- Shanghai Merry Yang Enterprise Co., Ltd.

- Fuyang Biotechnology Co., Ltd.

- Tiansheng Chemical Industry Co., Ltd.

- Anhui Jinhe Industrial Co., Ltd.

- Vitasweet Co., Ltd.

- Hangzhou Focus Chemical Co., Ltd.

- Merck KGaA

- Thermo Fisher Scientific

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日