欧州の昆虫飼料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Insect Feed - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073226

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

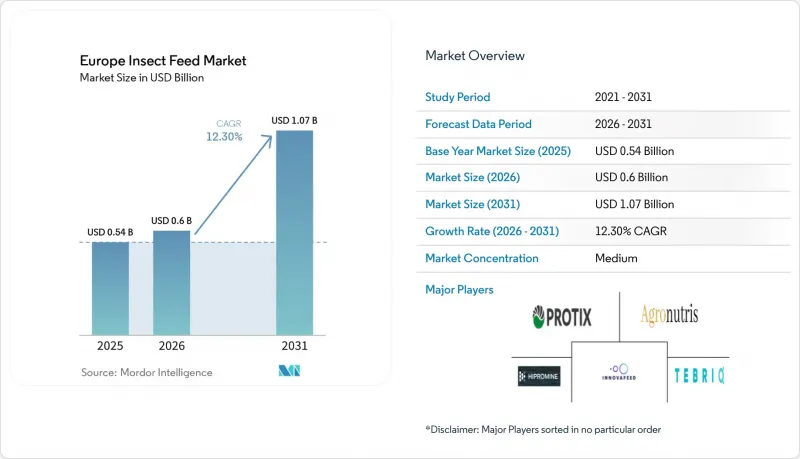

Mordor Intelligenceによると、欧州の昆虫飼料市場は2025年に5億4,000万米ドルの規模となり、2026年の6億米ドルから2031年までに10億7,000万米ドルへと成長し、予測期間(2026年~2031年)においてCAGR12.3%を記録すると見込まれています。

本レポートは、昆虫タイプ(アメリカミズアブ、ミルワーム、イエバエ、その他)、製品形態(タンパク質ミール、乾燥幼虫全体、昆虫油、およびフン肥料)、動物種別(水産養殖、家禽、豚など)、エンドユーザー別(商業用飼料工場など)、および地域別(ドイツ、フランスなど)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州の昆虫飼料市場の動向と洞察

EUの飼料認可拡大が昆虫タンパク質の潜在需要を拡大

欧州の昆虫飼料市場は、過去数年間にわたるEUの飼料規制の段階的な拡大から直接的な恩恵を受けています。規則(EU)2017/893により、水産養殖用飼料への昆虫由来動物性タンパク質の使用が初めて許可され、2021年の改正によりその許可が豚および家禽にも拡大されたことで、商業利用の対象となる家畜のカテゴリーが大幅に広がりました。2024年の規制の明確化により、生きた昆虫を豚、家禽、および水産養殖の飼料原料として使用できることも確認されました。これにより、小規模な事業者にとっては、完全なPAP(加工動物性タンパク質)生産よりも低コストな加工ルートが提供されることになります。各認可により、水産養殖、家禽、豚、ペットフードの各分野における生産者の顧客基盤が拡大し、産業規模での拡大が商業的により合理的なものとなりました。欧州の昆虫飼料市場は、2025年に「国際食品・飼料用昆虫プラットフォーム(IPIFF)」の適正衛生指針が正式に採用されたことも後押ししています。これにより、トレーサビリティが向上し、この分野に初めて参入する飼料メーカーの調達に関する懸念が軽減されます。反芻動物が依然として対象外であるため成長には限界がありますが、単胃動物および水産養殖の分野は、欧州の昆虫飼料市場において、すでに規模拡大に向けた最も明確な短期的な道筋となっています。

水産飼料における魚粉・魚油の代替が求められる

水産養殖は、魚粉の供給が逼迫している一方で、水産飼料の需要が増加し続けているため、欧州の昆虫飼料市場において依然として最も強力な需要の柱の一つとなっています。EUの水産食品自給率は2023年に38.1%まで低下しており、EU域内では消費される飼料用タンパク質の大部分を輸入に依存しているため、供給の安定性と持続可能性の両面において懸念が高まっています。ニジマス、大西洋サケ、欧州パーチ、トトアバなどの魚種を対象とした調査によると、配合を適切に管理すれば、昆虫ミールは成長、消化率、製品品質を損なうことなく、魚粉のかなりの割合を代替できることが示されています。ノルウェーは特に重要な市場です。サケ養殖では飼料に関連する排出量が高いため、昆虫由来の原料は、タンパク質代替源としてだけでなく、既存の飼料システム内における炭素削減手段としても重要視されているからです。したがって、欧州の昆虫飼料市場は、水産養殖分野における性能検証と政策的な圧力の両方から支持を集めています。業界団体が今後数年間で水産飼料への正式な配合目標の設定を推進するにつれ、この両者の組み合わせはますます重要になっていきます。

需要は依然としてプレミアム用途に集中

需要の集中は、欧州の昆虫飼料市場を形作る主要な制約要因の一つです。実際には、採用が最も進んでいるのは、広範な家禽・豚用配合飼料ではなく、水産用スターター飼料、サケ科魚類用飼料、プレミアムペットフード、その他の高付加価値分野です。家禽と豚を合わせると、欧州の配合飼料総量の大部分を占めていますが、これらの用途では、大豆粕との価格競争力が、現時点ではこのカテゴリーが提供できる水準よりもはるかに厳しく求められています。社会経済的な調査からも、規模が大幅に拡大したとしても、主流の経済状況は依然として厳しいままであることが示唆されており、これは、広範な普及が急激というよりは段階的に進む可能性が高いことを意味します。この集中化が重要なのは、プレミアム分野が配合変更のサイクルやブランドポジショニングの変化の影響を受けやすいからです。したがって、欧州の昆虫飼料市場が、選択的な採用から真のマスマーケットへの浸透へと移行するためには、コスト削減と産業としての信頼性において継続的な進展が必要です。

セグメント分析

2025年、ブラックソルジャーフライは、その拡張性、栄養上の利点、および加工の柔軟性を背景に、欧州の昆虫飼料市場の49.5%を占めました。これらの幼虫は、飼料転換効率の高さ、利用可能なタンパク質および油脂分が得られること、そして産業用の製品別調達モデルとの互換性から、非常に好まれています。その結果、欧州の昆虫飼料市場では、大規模な商業化の主要なプラットフォームとして、主にブラックソルジャーフライの幼虫が採用されています。調査により、この動向はさらに裏付けられており、ブラックソルジャーフライミールは、成長性能に悪影響を与えることなく、肉食性魚類の飼料における魚粉の相当部分を効果的に代替できることが実証されています。

また、ブラックソルジャーフライは、生産者が単一のバイオマスストリームからミール、油脂、肥料を抽出できるため、現在の欧州のプラント経済性にもよく適合しています。これにより収益の可能性が高まり、生産者は飼料および関連市場における製品構成を調整できるようになります。一方、ミールワームも急速に普及が進んでおり、2031年までの年間平均成長率(CAGR)は13.6%と予測されています。ミールワームは、大規模生産よりも消化率や低アレルギー性が優先されるプレミアムペットフードやその他の特殊用途において、特に魅力的です。2025年1月にEUがUV処理済みのミールワーム粉末を認可したことで、加工の機会がさらに拡大し、ミールワーム生産における施設の共有も促進されました。イエバエやコオロギなどの他の昆虫種は、現在、欧州の昆虫飼料市場においてより狭いニッチを占めており、大規模な工業利用というよりは、より特定の飼料用途に対応しています。

2025年時点で、昆虫ミールは欧州の昆虫飼料市場の58.0%を占めており、現段階では中核的な商用製品となっています。その優位性は、タンパク質濃度と消化率が主要な購入要因となる水産飼料や配合飼料の配合に直接適用できる点に起因しています。確立された飼料配合において、既存のタンパク質源の最も手軽な代替品であるため、市場は引き続き昆虫ミールに依存しています。技術データもその役割を裏付けており、昆虫ミールは高い消化率と優れたアミノ酸組成を示しているため、特殊な配合への適性がますます高まっています。その結果、製品ポートフォリオ全体が多様化しているにもかかわらず、昆虫ミールは依然として最も広く利用されている製品となっています。

昆虫油は市場で最も急成長している製品形態であり、2026年から2031年にかけてCAGR14.4%が見込まれています。この成長は、ペットフードや単胃動物用飼料におけるブラックソルジャーフライ油への需要増加によって牽引されており、特にそのラウリン酸含有量と抗菌特性が評価されています。乾燥昆虫全体は、規模は小さいもの、主におやつ、エキゾチックアニマル、およびニッチな特殊用途に使用されています。ピューレや加水分解物などの他の製品形態も、特に機能性フォーマットがますます重視されているウェットペットフードや水産養殖用スターター飼料の用途において、注目を集めつつあります。欧州の昆虫飼料業界は、汎用タンパク質の販売に伴うコスト制約を緩和するため、油や特殊フォーマットといった高利益率の製品へとシフトしています。HiProMineやNasekomoといった企業の事例は、欧州の昆虫飼料市場において、製品戦略が規模拡大戦略と同様に重要になりつつあることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUの飼料認可により、昆虫タンパク質の潜在需要が拡大しています

- 水産飼料における魚粉・魚油の代替素材の模索

- 循環型飼料の調達とスコープ3の削減目標が導入を後押ししています

- ペットフードの高級化が、新しい昆虫由来原料への需要を押し上げる

- 製品別や廃熱との併設により、プラントの経済性が向上します

- 機能性脂質、キチン、および生物活性成分が価値の創出を拡大します

- 市場抑制要因

- 生産コストは、既存のタンパク質代替品よりも高い水準にとどまっています

- EUが承認した原料リストが基材の柔軟性を制限しています

- 事業拡大の失敗に伴うリスクの再評価により、資金調達のハードルが高まる

- 需要は依然としてプレミアム用途に集中しています

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 昆虫種属別

- アメリカミズアブ

- ミルワーム

- イエバエ

- その他

- 製品形態別

- プロテインミール

- 乾燥幼虫(丸ごと)

- 昆虫油

- フラス肥料

- 動物タイプ別

- 水産養殖

- 家禽

- 豚

- 反芻動物

- ペット

- エンドユーザー別

- 商業用飼料工場

- 統合型畜産事業者

- 小規模農家/農場内システム

- 地域別

- ドイツ

- フランス

- 英国

- オランダ

- スペイン

- イタリア

- ポーランド

- ロシア

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- InnovaFeed SAS

- Protix B.V.

- nextProtein SAS

- HiProMine S.A.

- Tebrio(Tebrio Group S.L.)

- Agronutris

- Volare

- Nasekomo

- BioflyTech

- Better Origin(Entomics Biosystems Limited)

- Hermetia Baruth

- Illucens

- Insectius

- FarmInsect

- EntoGreen

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日