北米の昆虫飼料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Insect Feed - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072802

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

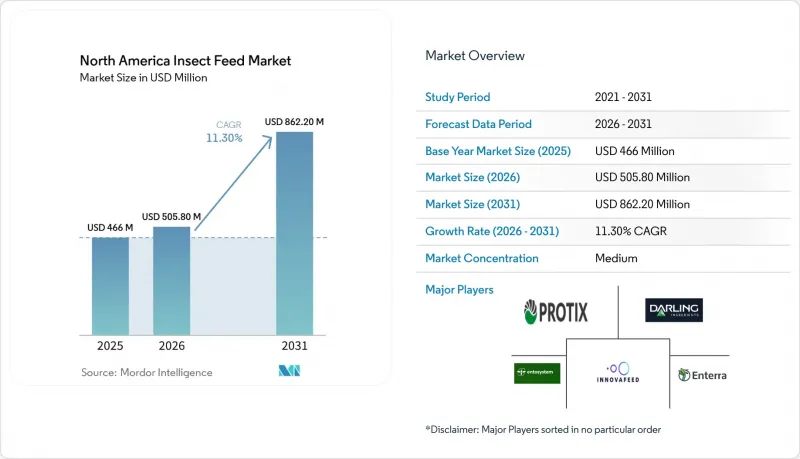

Mordor Intelligenceによると、北米の昆虫飼料市場規模は2025年に4億6,600万米ドルに達し、2026年の5億580万米ドルから2031年までに8億6,220万米ドルへと拡大すると予測されており、予測期間(2026年~2031年)におけるCAGRは11.3%となる見込みです。

本レポートは、昆虫の種類(クロコバエ、ミールワームなど)、製品形態(昆虫ミール、昆虫油など)、用途(水産養殖、家禽など)、エンドユーザー(商業用飼料工場など)、および地域(米国、カナダ、メキシコ、および北米その他)ごとに分類されています。市場予測は、金額(米ドル)および数量(メトリックトン)で提示されています。

北米昆虫飼料市場の動向と洞察

AAFCOおよびCFIAの承認により、飼料としての使用が拡大

規制当局による承認の進展は、北米の昆虫飼料市場において、依然として運営上最も重要な成長要因となっています。米国飼料管理官協会(AAFCO)は、2024年2月にブラックソルジャーフライの幼虫(BSFL)に関する暫定定義T60.117を承認し、サケ科魚類、家禽、豚、および成体コンパニオンアニマル用飼料への使用を許可しました。また、2024年1月には、成犬用飼料向けの乾燥ミールワーム粉を、ミールワームに特化した初の飼料定義として承認しました。続いてカナダは2024年7月、「2024年飼料規則」を導入し、国内の枠組みを更新するとともに、昆虫由来原料の申請に関する登録手続きの一部を簡素化しました。各承認は、商業用飼料工場において新たな配合作業の段階を生み出すため、導入は単一の購入決定というよりは、繰り返される調達サイクルを通じて行われる傾向があります。このパターンは、北米の昆虫飼料市場における着実な需要の拡大を支えています。なぜなら、各種および用途ごとの承認が、新たな明確な商業ルートを開拓するからです。2026年4月に提出されたカナダの法案C-273は、この傾向にさらなる要素を加えています。これは、すでに2つ以上の管轄区域で承認されている原料について、90日以内の暫定登録を認めるものであり、これにより商品化までの期間を短縮し、カナダの規制上の立場を強化する可能性があるからです。

魚粉および大豆粕の価格変動が代替を後押し

従来の飼料用タンパク源の価格変動により、北米の昆虫飼料市場は、過去数年と比較してより強固な経済的基盤を得ています。2026年3月の世界の魚粉価格は1トンあたり1,992米ドルに達し、前年比40.9%上昇しました。一方、大豆粕は同時点で1トンあたり312米ドルでした。この価格差は重要な意味を持ちます。多くの配合飼料において昆虫ミールが大豆ミールよりも依然として割高であるとはいえ、魚粉価格の変動リスクにさらされている買い手にとって、昆虫ミールがヘッジ手段としてより有用になるからです。FAO(国連食糧農業機関)の報告によると、ペルーではエルニーニョ現象に関連してアンチョビの漁獲割当量が削減され、2023年の漁獲量が28%減少しました。これは、気候変動によるストレス下で海洋性タンパク質の供給がいかに急速に逼迫し得るかを示しています。また、2026年5月の米国農務省(USDA)の市場データによると、タンパク質含有量46.5~48%の大豆ミールは、米国のコーンベルト市場で1メトリックトンあたり315~360米ドルで取引されており、価格面だけで見れば、昆虫ミールが大豆のベンチマークに追いつくことは依然として困難です。その結果、大規模な飼料購入業者は、昆虫ミールの調達をサプライチェーンのリスク管理の一環として捉える傾向が強まっており、これが魚粉への依存度が高い北米の昆虫飼料市場における、昆虫ミールのより広範な採用を後押ししています。

従来のタンパク質源に対する昆虫ミールの価格プレミアム

北米の昆虫飼料市場における最大の商業的制約は、依然として従来のタンパク質源に対する昆虫ミールの価格プレミアムです。2026年5月の米国農務省(USDA)のデータによると、大豆ミールの価格は1メトリックトンあたり315~360米ドルであり、これは商業的に生産された昆虫ミールのコストを大幅に下回る水準でした。魚粉価格の高騰により、水産養殖分野での代替案の妥当性は高まっていますが、豚や家禽の飼料購入者にとっては、経済性の観点だけで昆虫ミールの広範な導入を正当化できるほどの価格ショックに直面することは通常ありません。昆虫生産のコスト曲線は、規模の拡大、育種の進歩、自動化、および基質統合を通じて改善しつつありますが、最近の挫折事例からも、この移行には依然として多額の費用がかかり、その進捗も不均一であることが示されています。ダーリング・イングレディエンツ社は2026年2月、主にエンバイロフライト社およびCTH社の天然ケーシング事業に関連する5,800万米ドルの事業再編費用および減損損失を計上しました。これは、現在の経済状況が厳しいことを浮き彫りにするものです。より多くの生産者が、価格条件が有利な時期に複数年契約を締結するまでは、北米の昆虫飼料市場において、汎用飼料への浸透は限定的なものにとどまるでしょう。

セグメント分析

2025年、ブラックソルジャーフライの幼虫(BSFL)は北米の昆虫飼料市場で61.6%のシェアを占め、北米の昆虫飼料市場において他のあらゆる昆虫種を明らかに上回りました。その地位は、幅広い基質の汎用性、最も広範な規制上の適用範囲、そして競合するほとんどの種よりも自動化生産システムとの適合性が高いことによって支えられています。AAFCOのT60.117承認により、BSFLはサケ科魚類、家禽、豚、および成犬のペットフードへの使用が可能となり、米国およびカナダの両国において商業的な展開範囲が拡大しました。ミールワームは、2026年から2031年にかけてCAGR17.0%で成長すると予測されています。これは、2024年1月にAAFCOが成犬用ドッグフードへの使用を承認したことが後押しとなっており、これにより新たな昆虫種にとってプレミアムなコンパニオンアニマル市場への道が開かれました。

BSFLはまた、北米の昆虫飼料業界における生産体制の成熟化からも恩恵を受けており、これによりバイヤーは供給の継続性に対してより大きな信頼を寄せています。テキサスA&M大学アグリライフは2026年1月に特許取得済みの「BSFビレット」技術を導入しました。このシステムにより、生産性が20~30%向上するほか、幼虫を室温で数週間から数ヶ月間保存することが可能になります。ミールワームには依然として大きな可能性が残されています。その価値提案はBSFLとは異なり、大量生産型の水産養殖よりも、プレミアムペットフード分野との関連性がより強いからです。コオロギやイエバエは規模こそ小さいもの、北米の昆虫飼料市場において、親しみやすさ、嗜好性、あるいは種特有の使用事例が試用活動を後押しする場面では、依然として重要な位置を占めています。

2025年、北米の昆虫飼料市場規模のうち昆虫ミールが57.6%を占め、タンパク質濃縮飼料が北米昆虫飼料市場における最大の製品形態としての地位を維持しました。この優位性は、規制上の立場が明確であること、既存の飼料配合システムへの適合が容易であること、そして水産養殖や家畜用途における確固たるエビデンスがあることに起因しています。また、購入者は、メチオニンとリジンのバランスが重要な種別ごとの配合において、昆虫ミールのアミノ酸組成が有効に機能することからも、この製品を高く評価しています。昆虫油は、2031年までのCAGRが16.9%と最も急速に成長している製品形態であり、ラウリン酸を豊富に含み、現在では単なるカロリー代替以上の用途で利用されているBSFL(ブラックソルジャーフライ)由来の脂質への関心によって支えられています。

乾燥昆虫の丸ごと製品は、視覚的なシンプルさと直接給餌が重視される小規模ながらも目立つ小売・専門チャネルで依然として利用されており、特に家庭での養鶏や一部の伴侶動物向け飼料において重要です。「その他」のカテゴリーには、フンやピューレが含まれており、施設が複数の生産物を扱う運営モデルへと移行するにつれ、これら両方の商業的意義が高まっています。Entosystem社のドラムモンドビル工場やInnovafeed社のディケーター工場の設計例は、生産者が単一の生産物だけでなく、タンパク質、油脂、土壌改良材を軸に工場を構築していることを示しています。この変化は重要な意味を持ちます。なぜなら、北米の昆虫飼料業界では、工場レベルの収益性の基盤として、単に飼料粉の生産量だけでなく、製品形態の多様化がますます重視されるようになっているからです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AAFCOおよびCFIAの承認により、飼料への使用が許可される範囲が拡大しています

- 魚粉および大豆粕の価格変動が代替を後押し

- 国産魚粉の代替品を求める水産飼料の配合業者

- 低アレルギー性タンパク質を含むプレミアムペットフードへの需要

- 食品およびトウモロコシ加工の製品別との併設により、単位当たりの経済性が向上しています

- フラスの収益化によるプラント全体の収益性の向上

- 市場抑制要因

- 昆虫ミールの価格プレミアムと従来のタンパク質との比較

- 対象となる需要を制限する種およびライフステージごとの承認上限

- 消費前段階における基板の制限およびパッケージ解体におけるボトルネック

- 大規模自動化施設における資金不足

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 昆虫の種類別

- クロコバエ

- ミールワーム

- イエバエ

- コオロギ

- その他

- 製品形態別

- 昆虫ミール

- 昆虫油

- 乾燥昆虫(丸ごと)

- その他

- 用途別

- 水産養殖

- 家禽

- 豚

- ペットフード

- その他の動物用飼料

- エンドユーザー別

- 商業用飼料工場

- 統合型畜産事業者

- 養殖場および孵化場

- ペットフードメーカーおよびその他

- 地域別

- 米国

- カナダ

- メキシコ

- その他の北米諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- EnviroFlight(Darling Ingredients Inc.)

- Enterra Feed Corporation

- Innovafeed SAS

- Protix B.V.

- Entosystem Inc.

- Oreka Solutions Inc.

- Oberland Agriscience Inc.

- Chapul Farms

- Amera Biotech

- BSFL Solutions Inc.

- Unique Biotech Inc.

- NutraFed, LLC

- Grubbly Farms

- Fluker's Cricket Farm, Inc.

- Nellie's Black Soldier Fly Larvae

第7章 市場機会と今後の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日