米国の熱傷治療:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

United States Burn Care - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065535

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

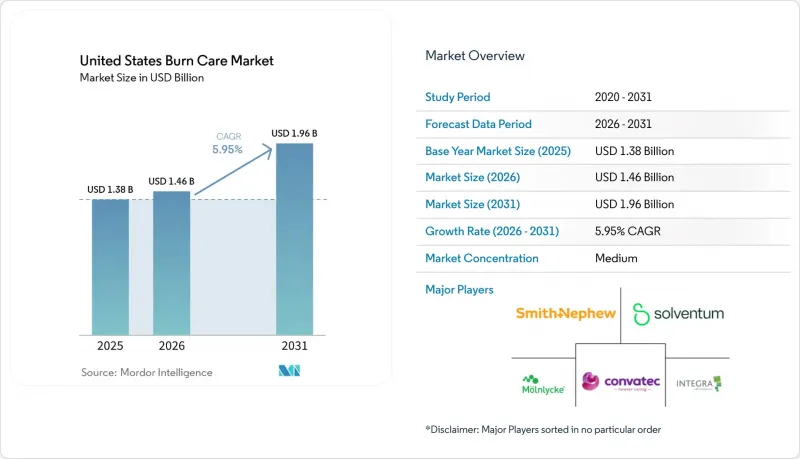

Mordor Intelligenceによると、米国の熱傷治療の市場規模は2025年に13億8,000万米ドルと評価され、2026年の14億6,000万米ドルから2031年までに19億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.95%となる見込みです。

本レポートは、製品種類(高度被覆材[フォーム被覆材など]、生物製剤・皮膚代用材など)、熱傷の深さ(表在性、部分層、全層熱傷)、治療環境(病院、専門熱傷センター・創傷クリニックなど)、熱傷の原因(火傷、電気熱傷など)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の熱傷治療市場の動向と考察

米国における高い熱傷症例数と集中した紹介患者の流れ

米国の熱傷治療市場は、大規模かつ安定した治療基盤の恩恵を受け続けています。これは、CDC(米国疾病予防管理センター)のデータによると、火災や熱傷に関連する負傷者数が年間約39万8,000件に上り、一方、米国熱傷協会(American Burn Association)の報告では、2万9,165件が入院を必要としたためです。年間100件以上の熱傷症例を受け入れている94の病院が、全熱傷入院患者の81%を占めているため、需要は全国に均等に分散しているわけではありません。この集中により、広範囲ではあるが浅い流通網よりも、処方薬リストへの掲載がより重要となる、信頼できる購買拠点が形成されています。南大西洋地域だけで熱傷による入院患者の26%を占めており、この地域はインフラ計画やサプライヤーの優先順位付けにおいてより大きな役割を担っています。したがって、米国の熱傷治療市場において、製品の採用は、ABA認定センターや患者数の多い病院を通じた紹介の速度と密接に関連しています。これらの患者数の多い医療機関に直接アクセスできるメーカーは、先進的な被覆材、移植片、および補助療法において、継続的な使用を確保する上で有利な立場にあります。

高度被覆材や移植片、生物製剤の採用

米国の熱傷治療市場は、先進的な被覆材と生物学的製剤を別々の選択肢として扱うのではなく、これらを組み合わせた治療経路へと移行しつつあります。熱傷外科医は、全層熱傷および深部部分層熱傷に対して段階的な治療プロトコルをより頻繁に採用しており、これにより、真皮テンプレート、移植片支持製品、および補助的な創面被覆材への需要が高まっています。インテグラ・ライフサイエンシズ社は、2026年4月に開催された3つの学会において、985例の症例および23名の患者を対象とした熱傷症例シリーズからの実世界データ(REW)を発表しました。これによると、真皮再生テンプレートが医療機関の標準的な治療アルゴリズムに組み込まれつつあることが示されています。一方で、薬剤採用担当チームは、多くの部分層熱傷に対して、高コストな生物学的製剤への移行前に「非ぐく優先」のアプローチを依然として好んでいるため、被覆材の需要は堅調に推移しています。規制当局の動きもこの動向を後押ししています。FDAは、AVITA Medical社のコラーゲンベースの真皮マトリックス「Cohealyx」および生合成創傷マトリックス「PermeaDerm」を認可したほか、2025年4月にはAbeona Therapeutics社の「ZEVASKYN」を承認しました。これは、エビデンス水準の高い製品であれば依然として市場投入が可能であることを示唆しています。こうした臨床現場での幅広い受容と、より高いエビデンス基準という組み合わせにより、米国の熱傷治療市場において、先進的な被覆材と生物学的製剤の双方が、依然として堅調な成長を維持しています。

バイオ医薬品の高コストとNPWTを多用する治療経路

米国の熱傷治療市場では、治療経路がバイオ医薬品やNPWTに大きく依存している場合、導入には明らかな上限が存在します。米国熱傷協会(American Burn Association)の報告によると、熱傷患者の29.1%がメディケイドの対象であり、10.2%が無保険または自己負担であるため、多くの医療機関が高額な先進治療の費用を吸収する能力が制限されています。NPWTを用いた移植片の準備は、入院治療において被覆材交換1回につき1,000~3,000米ドルの追加費用が発生する可能性があり、確固たる治療成績データがない地域病院では、費用対効果の正当化が困難となります。さらに、熱傷センターの患者の15.9%がメディケア(Medicare)の被保険者であり、多くの皮膚代用材に対する償還条件が厳格化されていることから、支払者の構成はさらに制約的になっています。これに対応して、メーカー各社は、経済的価値に関する議論を裏付けるため、インテグラ(Integra)社の「PriMatrix」に関する論文や、ケレシス(Kerecis)社の入院期間短縮に関するデータなど、実世界データ(REW)をより積極的に活用するようになっています。こうしたコスト面での圧力は、新製品が全米の熱傷治療市場全体に普及するペースを鈍らせています。

セグメント分析

米国の熱傷治療市場では、先進的な被覆材が主導的な地位を占めており、2025年には売上高の42.31%を占めました。この優位性は、病院、外来診療、在宅回復プログラムにおいて、表在性、部分層、および特定の術後創傷に幅広く使用されていることを反映しています。抗菌性銀被覆材およびフォーム被覆材は、幅広い患者層における感染管理と滲出液管理に対応できるため、依然として最も広く使用されている形態です。スミス・アンド・ネフュー社が2026年3月に発売した「ALLEVYN COMPLETE CARE」は、競合製品よりも優れた滲出液管理性能を謳っており、このセグメントにおいてイノベーションが引き続きプレミアム価格設定を支えていることを示しています。

生物製剤および皮膚代用材は、米国における熱傷治療市場において最も急成長している製品セグメントであり、2026年から2031年にかけてCAGR8.38%が見込まれています。この成長は、全層熱傷および複雑な深部部分層熱傷における臨床使用の拡大に加え、現在BLA(生物製剤承認申請)経路の製品を優先する規制上の変化を反映したものです。Vericel社の報告によると、NexoBridは2026年第1四半期に熱傷治療分野で1,200万米ドルの売上高を計上し、前年同期比で91%増加しました。同社は2026年通期の業績予想を4,400万~4,800万米ドルに上方修正しました。陰圧創傷療法は、移植片の準備や創傷管理において依然として重要な補助手段として位置づけられていますが、一方で、生物学的製剤への支出増を吸収できない医療機関では、従来の被覆材が依然としてコスト面での優位性を保っています。したがって、米国の熱傷治療市場は、先進的な被覆材が市場規模を維持し、生物学的製剤が最も急速な売上成長を遂げるという、二極化した製品構造を示しています。

2025年には、部分層熱傷が63.24%を占め、熱傷の深さ別では米国の熱傷治療市場において最大の割合を占めました。この割合は、米国熱傷協会(American Burn Association)が報告した臨床パターンと一致しており、手術を必要とするもの長期人工呼吸を必要としない深部部分層熱傷が病院入院患者の32%を占めたのに対し、手術と人工呼吸の両方を必要とする最も重度の熱傷はわずか4.4%にとどまりました。フォーム、ハイドロコロイド、アルギン酸塩、その他の先進的な被覆材は、治癒を促進しつつ不必要な治療の拡大を抑えるため、こうした創傷のケアにおいて依然として中核的な役割を果たしています。また、NexoBridなどの酵素デブリードメント製品も、生存組織を損なうことなく痂皮を選択的に除去できるため、深部部分層熱傷のケアにおいて注目を集めており、この治療アプローチは最近の臨床ガイドラインにも反映されています。

全層熱傷は、2026年から2031年にかけてCAGR7.52%で拡大すると予測されており、米国の熱傷治療市場において、熱傷の深さ別カテゴリーの中で最も急速に成長する分野となる見込みです。これらの熱傷は、表在性熱傷に比べて製品の複雑性が高く、外科的処置の頻度が多く、1症例あたりの収益も大きいため、その成長は重要な意味を持ちます。PolyNovo社の「NovoSorb BTM」は、Valleywise HealthやLAC+USCを含む米国の熱傷治療センターにおいて、多施設共同の主要臨床試験が現在も進行中であり、2026年12月に完了する見込みです。この試験結果は、切除・移植プロトコルにおける合成マトリックスのより広範な使用を後押しする可能性があります。表在性熱傷は依然として症例数の大部分を占めていますが、治療の強度が低いため、価値への貢献度は限定的です。この傾向により、米国の熱傷治療市場は部分層熱傷の有病率に支えられつつ、全層熱傷の症例が製品の高度化とプレミアム化を牽引する構造となっています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国国内の熱傷症例の負担の重さと、紹介患者の集中

- 高度被覆材や移植片、生物製剤の採用

- 熱傷センターの拡充と外来診療プロセスの最適化

- テレバーン・ネットワークによる地方のアクセス格差を解消

- リチウムイオン電池の火災により、重症例が増加

- BARDAが支援する重度熱傷への備えと国内対応能力

- 市場抑制要因

- バイオ医薬品の高コストとNPWTを用いた集中治療プロトコル

- CMS 2026年皮膚代替品の支払額見直し

- 地方における熱傷センターへのアクセスと専門医の人員不足

- 先進的生物製剤に対する証拠および規制のハードルの引き上げ

- バリューチェーン・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 製品種類別

- 高度被覆材

- フォーム被覆材

- ハイドロコロイド被覆材

- ハイドロゲル被覆材

- アルギネート被覆材

- 抗菌性銀被覆材

- コラーゲン被覆材

- シリコーン接触層

- 生物製剤・皮膚代用材

- 陰圧創傷療法

- 伝統的な被覆材

- その他の製品種類

- 高度被覆材

- 熱傷の深さ別

- 表在性熱傷

- 部分層熱傷

- 全層熱傷

- 治療環境別

- 病院

- 専門熱傷センター・創傷クリニック

- 外来手術センター

- 在宅医療・オンライン経過観察

- その他の治療環境

- 熱傷の原因別

- 火傷

- 電気熱傷

- 化学熱傷

- 放射線熱傷・摩擦熱傷

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AROA Biosurgery

- AVITA Medical

- Coloplast

- ConvaTec Group

- DeRoyal Industries

- Human BioSciences

- Integra LifeSciences

- Kerecis

- Mallinckrodt

- MediWound

- Medline Industries

- MIMEDX Group

- Molnlycke Health Care

- MTF Biologics

- Organogenesis

- PolyNovo

- Smith+Nephew

- Solventum

- Vericel Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日