低カロリースナック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Low Calorie Snacks - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 210 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073207

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

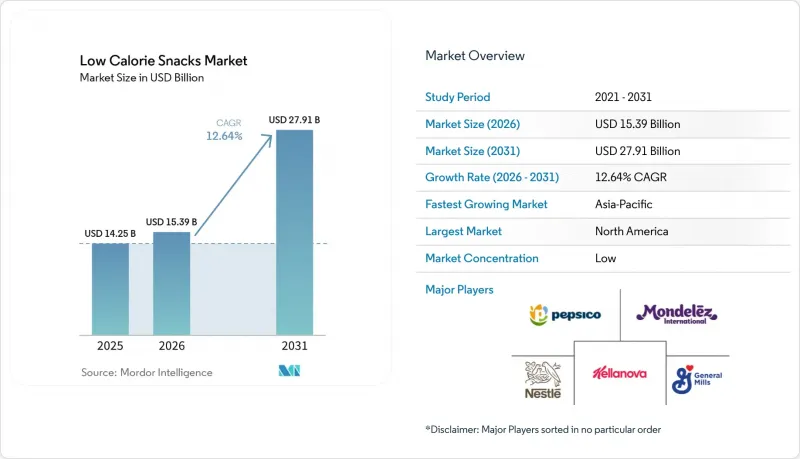

Mordor Intelligenceによると、低カロリースナック市場の規模は、2025年の142億5,000万米ドルから2026年には153億9,000万米ドルへと拡大し、2031年までに279億1,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR12.6%で成長すると見込まれています。

本レポートは、製品タイプ(バー、チップス・クリスプ、クッキーなど)、カテゴリー(従来品およびオーガニック/フリーフロム)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他のチャネル)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の低カロリースナック市場の動向と洞察

カロリー控えめで満腹感の高いスナックへの需要の高まり

カロリーを控えつつ満腹感の高いスナックへの需要の高まりは、世界の低カロリースナック市場の主要な促進要因となっています。これは、消費者が食事間の空腹感を抑えつつ、体重管理をサポートする製品をますます求めるようになっているためです。米国農務省(USDA)や世界保健機関(WHO)などの政府および保健当局は、タンパク質、食物繊維、全粒穀物、果物、野菜、豆類を豊富に含む食事パターンを引き続き推奨しており、過剰なカロリーを摂取することなく満腹感をもたらすスナックへの需要を後押ししています。栄養・健康関連団体の調査では、タンパク質や食物繊維が豊富な食品が満腹感を高め、食欲のコントロールに役立つことがさらに強調されており、メーカーはこれらの特性を活かした製品の再配合を進めています。この動向を反映して、ペプシコは2025年にエアポップ製法の低カロリー・塩味スナックシリーズを発売し、モンデリーズは小売チャネル向けに、低カロリーで1食分が調整されたビスケットの品揃えを拡大しました。さらに、業界では、タンパク質や食物繊維を強化したスナックバー、一口サイズのおやつ、ポップコーン、ポテトチップスなどの分野でイノベーションが活発化しており、満足感があり、罪悪感のないスナック体験を求める消費者のニーズに応えています。

タンパク質・食物繊維強化スナックのイノベーションの拡大

新製品のスナックにはタンパク質がますます重視されていますが、食物繊維も同様に重要な成分として急速に台頭しています。メーカー各社は現在、この両方を不可欠な成分と捉えています。2026年初頭、PepsiCoのFrito-Layは、1食あたり6gの食物繊維を含む「SmartFood FiberPop」と、3gの食物繊維を含む「SunChips Fiber」を発売しました。一方、クエーカー社は2026年4月、1サービングあたり6gのタンパク質を含む「Protein Rice Crisps」を米国の小売店で発売しました。これらの製品はいずれも、エンドウ豆由来のタンパク質と全粒穀物を使用しており、人工保存料を一切使用していないことを誇りとしています。従来は軽さが特徴だった「PopCorners」も、2026年に1サービングあたり9gという豊富なタンパク質を含む「Protein」を発売し、機能性スナック市場への大胆な進出を果たしました。この変化は、重要な動向を浮き彫りにしています。「タンパク質+食物繊維」の併用強化モデルにより、臨床的な動向が認識されてから、それが店頭に並ぶまでの期間が短縮されつつあるのです。この進化は、機敏な研究開発能力を持つメーカーに有利に働き、一方、製品改良のサイクルが長いメーカーは不利な立場に置かれています。新興ブランドも躍進を遂げています。HIPPEASは2026年5月に「Protein Crunch」を発売し、植物由来のエンドウ豆タンパク質を8g配合するとともに、主要なクランチーパフ製品に比べて脂肪分を55%削減したことをアピールし、既存の製品形式に対抗できる実力を示しました。

従来のスナックとの味や食感のギャップ

消費者はしばしば、従来のフルカロリースナックを基準として比較するため、低カロリーの代替品にとっては課題となっています。エアポップ、ベイクド、タンパク質強化といった製品形態は、揚げ物や糖分を多く含む製品のような密度、サクサク感、口当たりを再現する点で、しばしば及ばない傾向があります。このギャップはリピート購入率に如実に表れており、一度きりの試食と習慣的な消費との違いを浮き彫りにしています。小規模な企業は、エンドウ豆や米タンパク質をベースに、凍結乾燥や高せん断押出といった斬新な技術で進歩を遂げていますが、価格に敏感な消費者を遠ざけることなく、これらの手法を大規模に展開することには課題を抱えています。この問題の核心は、スナックを食べることによる満足感が、生理的かつ心理的という二重の性質を持っている点にあります。消費者は「本物」とみなされる食感に対して根強い連想を抱いており、再配合された製品は、リピート購入を促すためにこうした認識をうまく乗り越えなければなりません。加工技術の大幅な進歩と消費者の認識の変化がなければ、ターゲット市場の相当な割合において、単なる認知からブランドロイヤリティへの道のりは実現されないままとなるでしょう。

セグメント分析

2025年、チップスおよびクリスプは売上高シェアの33.71%を占め、全製品タイプの中で最大のシェアを記録しました。この優位性は、香ばしいスナックの広範な消費と、従来の揚げ物製品に加え、現在では焼き菓子、ポップコーン、エアパフ加工などの製品が市場に定着していることに起因しています。このセグメントは2つの主要な販売チャネルから恩恵を受けています。スーパーマーケットが販売数量を牽引する一方、ECやコンビニエンスストアは、利益率の高いプレミアムな高タンパクチップス製品の販売を促進しています。ペプシコが2026年2月に発売した「ドリトス・プロテイン」(1オンスあたり10gのタンパク質)は、チップスがカロリーを気にするスナックから機能性栄養食品へと移行していることを如実に示しています。ポップコーン、ナッツ、種子、クラッカーはそれぞれ独自のニッチ市場を占めています。ポップコーンは食事の合間のスナックとして、ナッツや種子は健康志向の小腹を満たすものとして、クラッカーは昼食の付け合わせとして親しまれています。これら3つのカテゴリーはすべて、原材料の透明性に対する需要の高まりに応えるため、クリーンラベル化やオーガニック化が進められています。

バー類は最も急成長している製品カテゴリーであり、2026年から2031年にかけてCAGR13.96%を記録しています。これは、外出先での食事代替、ワークアウト後の栄養補給、GLP-1を補完する高タンパクソリューションとしての汎用性によって牽引されています。KIND社が2026年1月に発売した「Protein Max Granola」(1食あたりタンパク質15g、食物繊維9g)および「Protein Max Bars」(タンパク質20g、添加糖1g)は、単純なナッツとフルーツのブレンドから、臨床的に裏付けられた主要栄養素プロファイルへの移行を反映しています。クッキーは、成長優先度としては最も小さいセグメントですが、「許容されるご褒美」の場となりつつあります。モンデリーズの「CLIF Builders」は、2026年6月に「ホワイトファッジ・オレオ」(タンパク質20g)を発売し、贅沢さと機能性を融合させたフォーマットを体現するとともに、従来のセグメンテーションモデルに新たな風を吹き込んでいます。

地域別分析

2025年、北米は世界の低カロリースナック市場売上高の36.40%を占めました。これは、米国の成熟した小売インフラ、GLP-1製剤の高い普及率、そしてカロリー管理や栄養表示への注目に後押しされたものです。ペプシコが2026年に実施した製品ポートフォリオの刷新では、米国でのラインナップを20%削減し、「ドリトス・プロテイン」や「クエーカー・プロテイン・ライスクリスプ」といった新製品を導入しており、変化するスナック嗜好への対応が際立っています。モンデリーズの2026年第1四半期報告書によると、カナダでは堅調な成長が見られる一方、メキシコは製造拠点として台頭しています。ペプシコが2028年までに20億米ドルを投資する計画の一環として、セラヤに4億6,700万米ドルを投じて建設したサブリタス工場は、ラテンアメリカ最大の消費経済国であるメキシコへの信頼を反映しています。第2位の市場である欧州は、EUの「ニュートリスコア(Nutri-Score)」表示制度や「包装廃棄物指令」により変革が進んでいます。クリーンラベル製品は、クリーンな配合が競争上の標準となるにつれ、2021年の52%から2025~2026年までにEUの飲食品ポートフォリオの70%を超えると予想されています。

アジア太平洋地域は最も急成長している市場であり、2026年から2031年にかけてCAGR12.98%を記録する見込みです。中国、日本、インド、東南アジアは、それぞれ異なる需要動向を通じて成長を牽引しています。2026年にグリコとファースト・ファイナンスが実施した調査によると、中国の消費者の67.04%が健康表示のあるスナックに割高な価格を支払う意思があり、45.67%が購入時に健康関連の特性を確認していることが分かりました。これにより、中国における国内外のブランドによる製品開発のあり方が変わりつつあります。日本では、ウェルネス文化と高齢化が進む中、1食分の量が調整され、栄養価の高いスナックへの需要が持続しています。カルビーが2026年に「ハーベストスナップス」のパッケージをリニューアルし、食物繊維とタンパク質を強調したことは、この動向を反映しています。インドでは、食品安全基準局(FSSAI)が食品事業のライセンシング手続きを簡素化したほか、スマートフォンの普及が第2級都市におけるEコマースの成長を牽引しています。

南米、中東・アフリカは初期段階ではありますが、拡大を続ける市場です。可処分所得の増加、都市部における小売の近代化、健康意識の高まりにより、多国籍ブランドや地域ブランドが「より健康的な」スナック市場に参入しています。ブラジルとアラブ首長国連邦(UAE)は最も発展したサブ市場であり、飽和状態にある先進国市場を超えた成長を目指す世界のメーカーによる新SKUの投入が進んでいます。ペプシコのメキシコにおける製造投資は、ラテンアメリカの成長可能性に対する自信を裏付けており、一方、UAEに拠点を置く流通ハブは、米国や欧州の健康志向スナックブランドが湾岸協力会議(GCC)市場へ地域展開を行うことを後押ししています。南米では、為替相場の変動や原材料の輸入コストの高騰といった課題に直面しており、これらがプレミアムな輸入スナックの価格競争力を低下させています。アルゼンチン、コロンビア、ペルーなどの市場で持続的な存在感を確立を目指すブランドにとって、現地での製造パートナーシップは不可欠になりつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- カロリー控えめで満腹感の高いスナックへの需要の高まり

- タンパク質・食物繊維を豊富に含むスナック製品のイノベーションの拡大

- 一般小売およびEコマースにおける品揃えの拡大

- 外出先でのスナック摂取というライフスタイルとコンビニエンスフードへの需要

- クリーンラベルへの製品再構成と甘味料の代替サイクル

- 体重管理ルーチンへの間食の移行とGLP-1関連のダイエット

- 市場抑制要因

- 従来のスナック食品との味と食感のギャップ

- 高度に加工された健康効能表示に対する消費者の懐疑的な見方

- 特殊原料によるプレミアム価格設定と利益率への圧力

- 甘味料、食物繊維、およびアレルゲンの許容性に関する制約による製品再配合のリスク

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ

- バー

- ポテトチップスおよびクリスプス

- ポップコーン

- ナッツ・シードスナック

- クラッカー

- クッキー

- その他の製品タイプ

- カテゴリー

- 従来型

- オーガニック/フリー・フロム

- 販売チャネル

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンラインリテールストア

- その他の流通チャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- ペルー

- チリ

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- PepsiCo, Inc.

- Nestle S.A.

- Mondelez International, Inc.

- General Mills, Inc.

- Kellanova

- The Kraft Heinz Company

- The Hershey Company

- Mars, Incorporated

- Conagra Brands, Inc.

- Hormel Foods Corporation

- Post Holdings, Inc.

- The Simply Good Foods Company

- KIND LLC

- Clif Bar & Company

- Blue Diamond Growers

- Calbee, Inc.

- B&G Foods, Inc.

- Campbell Soup Company

- Cargill, Incorporated

- Ingredion Incorporated

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 210 Pages

- 納期

- 2~3営業日