胸部外科手術用デバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thoracic Surgery Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073192

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

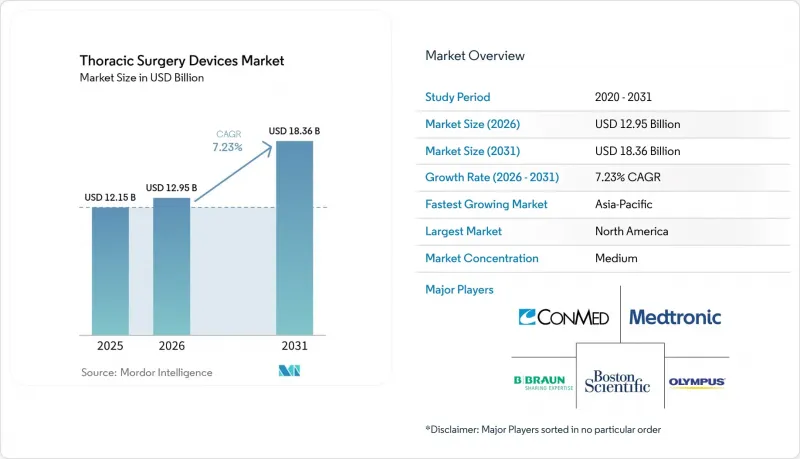

Mordor Intelligenceによると、胸部外科手術用デバイスの市場規模は、2025年に121億5,000万米ドル、2026年に129億5,000万米ドルとなり、2031年までに183億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR7.23%で成長すると見込まれています。

本レポートは、手術タイプ(開胸手術、VATS、ロボット支援手術、内視鏡手術)、製品タイプ(手術器具、内視鏡/画像診断装置、エネルギー/ステープリング装置、ロボットプラットフォーム)、適応症(肺がん、食道がん、気胸、縦隔腫瘍、多汗症)、エンドユーザー(病院など)、および地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の胸部外科手術用デバイス市場の動向と洞察

肺がん検診の拡大と早期手術紹介の増加

肺がん検診プログラムの拡大により、早期段階での診断が増加しており、それが直接的に、胸部外科手術用デバイス市場において外科的治療経路に進む患者数の増加につながっています。OSF HealthCareでは、AIを活用した多段階スクリーニングプログラムの導入により、同機関のスクリーニング実施率が2020年の18.2%から2025年までに42.8%へと上昇し、同期間におけるステージIの診断率は30.9%から44.6%へと増加しました。英国のNHS肺がんスクリーニングプログラムによると、2025年3月までにスクリーニングを通じて診断された肺がんは7,193例に上り、そのうち63.1%がステージIでした。これは、スクリーニングによって症例構成がより早期の外科的介入へとシフトし得ることを示しています。早期発見により、病期分類検査、画像誘導下気管支鏡検査、ナビゲーション気管支鏡検査の件数も増加するため、胸部外科手術用デバイス市場における商業的利益は、単なる切除手術にとどまりません。こうした幅広い検査・治療の流れにより、病院が組織的な胸部診療パスを通じてより多くの結節や早期病変を管理するようになるにつれ、内視鏡システム、画像診断機器、およびアクセスデバイスの需要が支えられています。

ERASの導入拡大と当日退院プロトコル

早期回復プロトコル(ERAS)の普及により、胸部外科手術用デバイス市場では、特定の手術が外来手術や当日退院の枠組みへと移行しつつあります。『JTCVS Open』誌に掲載された系統的レビューおよびメタ分析によると、19件の研究および8,447人の患者を対象とした調査において、胸部外科手術後の早期回復プロトコル(ERAS)により、入院期間が3日短縮され、術後合併症の全体的な発生率が低下したことが明らかになりました。2015年から2024年にかけて44カ国で発表された617件の論文を対象とした文献計量学の調査によると、胸部ERASに関する調査は現在、年間100編を超えていることが示されました。そのうち中国が214編、米国が155編を占めており、これは単なる断片的な導入ではなく、プロトコルの継続的な改良が進んでいることを示唆しています。2024年に実施された、肺結節切除のためのVATS日帰り手術に関する実臨床研究では、プレハビリテーション、小径ドレナージチューブ、および多角的な疼痛管理により、標準的な治療に比べて早期退院が可能になったことが示されました。これらの治療経路を標準化する施設が増えるにつれ、胸部外科手術用デバイス市場は、すべての症例を従来の入院紹介ルートに留める必要なく、低コストの環境においてさらなる需要拡大が見込まれます。この変化は、回復期間を短縮し、術後管理を簡素化するプラットフォームや器具の普及を後押しするものです。

高度な胸部手術プラットフォームにおける外科医の学習曲線の急峻さ

胸腔鏡手術(VATS)の従来の技術に比べ、ロボット手術の習熟にははるかに長い時間を要するため、胸部外科手術用デバイス市場は依然として普及の頭打ちに直面しています。韓国の28の病院を対象とした全国規模の集団ベースの研究によると、学習曲線の閾値の中央値は110症例であり、2019年から2022年の研究期間中にその水準に達したのは28病院のうちわずか8病院にとどまりました。ノルウェーの単一施設で行われた200例のロボット支援肺葉切除術に関する研究では、二相性の学習曲線が確認されました。手術時間は117例目を過ぎてもなお短縮され続けており、合併症発生率は94例目あたりでようやく安定しました。これにより、胸部外科手術用デバイス市場内に経済的なジレンマが生じています。なぜなら、病院は、外科医がプログラムの導入を正当化できるだけの効率性に達する前に、しばしば設備投資を行ってしまうからです。この問題は、指導体制、フェローシップの育成体制、体系的なロボット手術トレーニングが十分に整備されていない第2層の病院や新興市場において、より深刻です。こうした支援体制が拡大するまでは、胸部外科手術用デバイス市場におけるロボット手術の普及は、病院の層によって不均一な状態が続くでしょう。

セグメント分析

2025年、ビデオ補助胸腔鏡手術(VATS)は胸部外科手術用デバイス市場シェアの49.21%を占め、同市場において最大の術式セグメントとなりました。この地位は、長期にわたる臨床的エビデンス、確立された研修パス、および肺切除における信頼性の高い腫瘍学的治療成績を反映しています。北米や欧州の主要な学術医療センターではすでに普及が定着していますが、より細径のトロカール、4K映像、低圧送気技術の導入により、地域病院での普及も進んでいます。ロボット支援胸腔鏡下手術は、縦隔および気管分岐下リンパ節領域へのアクセスを改善する関節式器具、手振れ補正機能、3D光学システムに支えられ、2031年までCAGR8.23%で成長すると予測されています。

2026年の多施設共同コホート研究によると、ロボット支援下肺葉切除術は、VATS(ビデオ補助胸腔鏡下手術)と比較して、開胸手術への転換率が低く、術後在院期間も短いことが報告されており、これはより複雑な手術におけるロボット活用の根拠を強めるものです。開胸胸腔手術は、再手術症例、血管浸潤、外傷など、低侵襲アプローチが依然として限定的な分野において、胸腔手術用医療機器市場で依然として重要な位置を占めています。内視鏡的胸部手術の市場規模は依然として小さいもの、ナビゲーション気管支鏡検査の普及に伴い、生検や局所的アブレーションの選択肢が拡大し、従来は切除術に移行していた可能性のある周辺病変の治療が可能になったことから、その市場は成長しています。日本では、2018年にロボット支援肺葉切除術、2020年にロボット支援肺分節切除術が保険適用となったことで、ロボット支援胸部手術は肺がん手術全体の1%未満から、2025年までに15%以上に拡大しました。これは、アジア太平洋地域におけるVATSの市場上限が、現在のシェアが示すよりも低い可能性があることを示唆しています。この順序が重要なのは、胸部外科手術用デバイス市場では、プラットフォームの普及が定着する前に保険適用の拡大が先行することが多いためです。

2025年、ロボットプラットフォームは製品タイプ別売上高の31.83%を占め、胸部外科手術用デバイス市場において最大の製品セグメントとなりました。このセグメントは、導入済み機器の効果と、中核となるハードウェア、補助器具、および関連ソフトウェアに付加されたプレミアム価値を反映しています。内視鏡および画像診断システムは、2031年までCAGR7.28%で成長すると予測されており、胸部外科手術用デバイス市場において最も成長の速い製品カテゴリーとなります。この成長は、4K蛍光ガイドによる可視化、分節平面マッピングのためのインドシアニングリーン灌流イメージング、および現在、スタンドアロン型システムとロボットタワーの両方に搭載されつつあるAI強化オーバーレイツールによるものです。

手術器具および付属品は、ロボットシステムの導入台数が増えるたびに需要が拡大しています。これは、各手術ごとに交換用や使い捨て製品の使用が繰り返されるためです。エネルギー装置およびステープリング装置は、標準構成においてはより大きな圧力に直面していますが、肺門部解剖構造や高密度の食道組織向けの特殊な厚組織用リロードカートリッジは、依然としてプレミアムな位置づけを支えています。また、胸部外科業界では、かつては機械式ステープラーに限定されていた特定の肺葉切除術や肺分節切除術の工程において、超音波エネルギープラットフォームへの移行が徐々に進んでいます。したがって、製品構成のバランスから見て、中核となる資本設備と、繰り返し使用可能なアクセサリーや画像診断機能のアップグレードを組み合わせることができるベンダーが有利となります。この傾向により、胸部外科手術用デバイス市場は、幅広い製品ポートフォリオ、充実したサービス体制、そして可視化、アクセス、ロボットワークフローの統合を実現しているベンダーに有利な状況が続いています。

地域別分析

2025年、北米は胸部外科手術用デバイス市場シェアの38.23%を占め、同市場において最大の地域セグメントとなりました。この地位は、ロボットシステムの導入台数が多く、ERAS(早期回復術後ケア)の導入が成熟していること、そして病院システム全体で複雑な胸部手術を引き続き支援する償還構造によって支えられています。2026年のCMS(米国医療保険サービスセンター)の政策文書によると、コード163~165に該当する複雑な胸部手術に対するDRG(診断関連群)ベースの償還額は、複雑度に応じて1症例あたり1万3,929米ドルから3万2,613米ドルの範囲となっています。米国は、手術件数の多さと、ロボットおよび先進的な内視鏡プラットフォームへの幅広いアクセスが相まって、この地域における主要な手術拠点であり続けています。一方で、2026年1月1日より施行される心臓・胸部外科における非時間ベースの作業RVUの2.5%削減は、短期的な利益率の圧迫要因となり、各プログラムが手術件数を単純に削減するのではなく、時間効率の高い治療経路や特定の施設への移行を優先する方向へと向かわせる可能性があります。

欧州は、ドイツと英国を筆頭に、胸部外科手術用デバイス市場において地域別で第2位の規模を占めています。同地域は強力な胸部外科センターのネットワークという強みがありますが、医療機器の導入については、EU医療機器規則(MDR)に基づくより厳格なコンプライアンス環境の影響を受け続けています。2025年、ガイズ・アンド・セント・トーマスNHS財団トラストは、NHSサプライチェーンの枠組みを通じて、インテュイティブ・サージカル社と7年間のロボット胸腔鏡手術に関する直接契約を締結しました。これは、コンプライアンス上の障壁が解消されれば、公共調達によって長期にわたるベンダーとの関係を確立できることを示しています。フランス、イタリア、スペイン、ポーランド、オランダ、およびスカンジナビア諸国では、各国の医療制度の制約の中で、VATS(胸腔鏡下手術)およびERAS(術後早期回復)の活用が引き続き拡大しています。

アジア太平洋地域は2031年までCAGR8.92%で成長すると予測されており、胸部外科手術用デバイス市場において最も成長の速い地域セグメントとなっています。日本では、保険適用範囲の拡大に伴い、ロボット支援胸部手術が肺がん手術に占める割合が2017年の1%未満から2025年には15%以上に増加するなど、保険償還が手術の構成をどのように変えるかをすでに示しています。中国は、2025年に国内のロボットブランドが公立病院の入札の50%以上を獲得し、上海肺病医院が単一施設で国内のロボット支援胸腔手術件数が1,000件を突破したことから、胸部外科手術用デバイス市場において構造的に最も重要な成長エンジンとなりつつあります。インド、韓国、オーストラリアでも、保険適用範囲の拡大や大規模な腫瘍センターを通じて、低侵襲およびロボット支援胸腔手術の受け入れ能力が拡大しています。一方、中東・アフリカおよび南米は規模は小さいもの、私立病院の成長や医療観光インフラの整備により、投資先として台頭しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 肺がん検診の増加と早期の外科的治療への紹介

- ERASの導入拡大と当日退院への道筋

- AIを活用した画像診断とワークフローの統合

- ロボット支援胸部手術の保険適用拡大

- サブスクリプション型ロボットサービスのバンドル

- 高齢化と複雑な併存疾患の負担

- 市場抑制要因

- 高度な胸部手術プラットフォームにおける外科医の学習曲線の急峻さ

- 多額の設備投資と症例数の閾値リスク

- 新しいロボットおよびエネルギー機器に対する規制上の立証責任

- 特殊部品に対するサプライチェーンの脆弱性と関税圧力

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 手技タイプ別

- 開胸手術

- ビデオ補助胸腔鏡手術

- ロボット支援胸部手術

- 内視鏡下胸部手術

- 製品タイプ別

- 外科手術用器具および付属品

- 内視鏡および画像診断システム

- エネルギーおよびステープリング装置

- ロボットプラットフォーム

- 適応症別

- 肺がん

- 食道がん

- 気胸

- 縦隔腫瘍

- 多汗症

- エンドユーザー別

- 病院

- 外来手術センター

- 胸部専門医療センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Applied Medical Resources Corporation

- Asensus Surgical

- B. Braun Melsungen AG

- Boston Scientific Corporation

- CMR Surgical

- CONMED Corporation

- Danaher Corporation

- Fujifilm Holdings Corporation

- Getinge AB

- Intuitive Surgical

- Johnson and Johnson

- Karl Storz SE and Co. KG

- Medtronic

- MicroPort Scientific Corporation

- Olympus Corporation

- Richard Wolf GmbH

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Smith and Nephew plc

- Stryker Corporation

- Teleflex Incorporated

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日