消化器内視鏡デバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Gastrointestinal Endoscopy Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073006

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

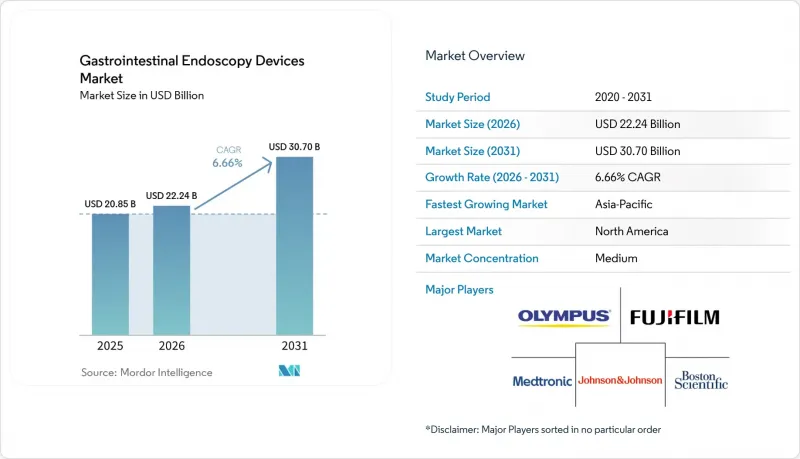

Mordor Intelligenceによると、消化器内視鏡デバイスの市場規模は、2025年に208億5,000万米ドル、2026年に222億4,000万米ドルとなり、2031年までに307億米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.66%で成長すると見込まれています。

本レポートは、製品タイプ(内視鏡、画像表示装置、手術用機器)、再利用性(再利用可能、使い捨て)、年齢層(成人、高齢者、小児)、用途(診断、治療)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の消化器内視鏡デバイス市場の動向と洞察

大腸がんおよび胃がんのスクリーニング需要の高まり

消化器内視鏡デバイス市場は、大腸がんおよび上部消化管がんのスクリーニングを主要な需要源としており、その需要基盤は2026年においても堅調に推移すると見込まれます。米国がん協会(American Cancer Society)の推計によると、2026年の米国における大腸がんの新規症例数は15万8,850件に達すると見込まれており、予想される5万5,230人の死亡者のうち3分の1は65歳未満の患者に発生すると予測されています。この状況により、保険者や医療システムは、より幅広い年齢層に対してスクリーニングへのアクセスを拡大するよう迫られています。第2の需要層は若年成人から生じています。2022年の大腸がん症例の22%が55歳未満の人々に診断されており、これは1995年の11%から増加しており、より多くの患者層における生涯にわたるスクリーニングおよびサーベイランスのニーズが高まっています。検診の受診率も良好な傾向を示しており、米国では45歳以上の成人における受診率が2021年の59%から2023年には65%に上昇し、2024年には医療施設で検診を受けた患者の総数は361万7,246人に達しました。非侵襲的検査で陽性結果が出た患者は依然として大腸内視鏡検査を受けることになるため、新しいスクリーニング手法は消化器内視鏡デバイス市場から検査件数を奪うものではなく、むしろ同市場への紹介経路をさらに広げる役割を果たしています。富士フイルムの2026年版投資家向け資料も、この長期的な需要見通しを裏付けており、同社は、成熟市場と発展途上市場の両方における高齢化とがん発生率の上昇を背景に、世界の消化器内視鏡分野が年率4%から6%の成長を維持すると予測しています。

感染対策に向けた使い捨て内視鏡への急速な移行

消化器内視鏡デバイス市場は、感染対策のための使い捨て機器への広範な移行によっても後押しされています。使い捨て内視鏡の導入は当初、十二指腸内視鏡から始まりましたが、現在では、汚染リスクが臨床的および法的により重大な意味を持つ気管支鏡検査や特定の消化器系検査においても、同様の購入ロジックが適用されつつあります。2025年に発表されたエビデンスによると、実臨床において高水準消毒を行っても微生物を確実に除去できず、再処理された機器から依然として懸念度の高い微生物や多剤耐性菌が検出されていることが示されました。このエビデンスは、2025年9月に更新されたAHRQによる使い捨て内視鏡の使用に関するレビューを含め、政策議論や技術評価作業に影響を与えています。もう一つの実用的な促進要因は、教育病院における研修の一貫性です。使い捨て機器を使用することで、処置ごとの摩耗によるばらつきがなくなり、再処理の品質に関連する不確実性が低減されるためです。より多くのメーカーが適応症や製品ラインを拡大するにつれ、安全性の確保が再利用の経済性よりも重視される環境において、消化器内視鏡デバイス市場では使い捨てシステムに対する持続的な需要が見込まれます。

資本設備およびイメージングタワーの高額な初期投資コスト

消化器内視鏡デバイス市場は、依然として、高性能な画像診断システム、プロセッサー、AIモジュール、およびタワー一式セットアップのコストによって、明確な成長の限界に直面しています。新しいプラットフォームは臨床的価値を高めていますが、多くの地域病院や公的医療機関が依然として設備投資予算に慎重な姿勢を示している中、導入コストの上昇も招いています。富士フイルムの「ELUXEO 8000」は、4K画像、3段階のノイズ低減、および高度な検査を目的としたアンバー・レッド・カラー・イメージングを搭載し、こうした傾向を反映していますが、システムレベルでの導入にかかる価格の高さから、検査件数の多い施設以外での普及には限界がある可能性があります。さらに、多くの病院が画像診断機器を7~10年周期で更新していることも、導入の制約要因となっています。この更新サイクルは、AI対応プラットフォームへの移行が加速している現状に比べて遅いためです。この問題は新興市場においてより顕著であり、サービスサポートが不十分で調達予算も厳しい状況下では、需要が完全統合型プラットフォームではなく、低コストの現地製システムやモジュール式コンポーネントへとシフトする可能性があります。そのため、臨床需要が堅調であるにもかかわらず、消化器内視鏡デバイス市場の一部は、導入サイクルの遅さに縛られた状態が続いています。

セグメント分析

2025年には、内視鏡が製品タイプ別シェアの38.31%を占め、診断および治療における消化器ワークフロー全体で、軟性大腸内視鏡および胃内視鏡が中心的な役割を果たしていることを反映しています。その規模は、スクリーニング、サーベイランス、および介入における日常的な使用によって支えられており、消化器内視鏡デバイス市場における他のどの製品グループよりも幅広い需要基盤を有しています。このカテゴリー内では、柔軟性のある製品が依然として主流ですが、感染リスクの高い特定の医療現場では、使い捨てタイプの製品が急速に拡大しています。生検鉗子、スネア、クリップ、電気外科用器具などは、導入済みの機器が多数あり、病院の設備投資の遅れの影響を受けにくいことから、手術用機器および付属品は継続的な売上をもたらし続けています。

可視化機器は、2031年までに8.38%という最も高いCAGRで推移すると予測されており、これは現在のアップグレードサイクルが、内視鏡本体だけでなく、プロセッサ、モニター、タワー、およびソフトウェア対応プラットフォームとますます密接に結びついていることを示しています。オリンパスは、2025年5月に「Extended Depth of Field」技術を搭載したEZ1500シリーズについてFDAの510(k)認可を取得し、このサイクルを後押ししました。同技術は近距離での画像の鮮明度を向上させ、互換性のある既存システムの更新を行う実用的な理由を生み出しました。富士フイルムの「ELUXEO 8000」は、2026年により複雑な内視鏡検査作業を目的とした4K画像処理とアンバー・レッド・カラー・イメージングを搭載し、同様の傾向をさらに強固なものにしました。現在、画像処理装置には年単位のAIソフトウェアライセンスが組み合わされるケースが増えており、これにより契約総額が増加し、顧客をより長期間にわたって単一ベンダーのエコシステム内に留めることができるため、商業的な魅力はさらに高まっています。

2025年には、再利用可能な内視鏡が売上高の80.24%を占めました。これは、病院の消化器内視鏡検査室における広範な導入実績に加え、検査件数の多い施設では再利用によって依然として1件あたりのコストを低く抑えられることが背景にあります。臨床医は再利用品の取り扱いになじみがあり、病院はすでに必要なインフラを保有しており、多くの高度な検査では依然として再利用システムに依存しているため、この導入実績は依然として重要です。とはいえ、消化器内視鏡デバイス市場では、汚染リスクが許容されにくい場合や、患者の特性がよりデリケートな場合において、使い捨て形式の成長が加速しています。再処理の失敗が、臨床的、財務的、あるいは法的なリスクを過度に高めてしまうような処置や環境において、その導入が最も進んでいます。

使い捨て内視鏡市場は、2031年までCAGR7.52%で拡大すると予測されており、このペースは、限定的な緊急対応用途から、より日常的な調達計画への広範な移行を反映しています。2024年の使い捨て内視鏡に関するデルファイ・コンセンサスでは、現在の採用状況が特に多剤耐性菌に曝露された患者と密接に関連していることが示され、より広範な利用には費用対効果と臨床的エビデンスの向上が必要であると指摘されました。これは、着実ながらも依然として選択的な拡大経路を示唆しています。競合上の課題は、使い捨てと再利用可能な製品の対立に限定されません。なぜなら、本体は再利用可能で先端部は使い捨てというハイブリッド形式が、中規模の医療機関において魅力的な選択肢となる可能性があるからです。マイクロテック社も、使い捨て製品および内視鏡治療関連のイノベーションにおいて継続的な勢いを見せており、2026年4月までに複数のFDA 510(k)認可を取得しています。これは、再利用頻度の低いワークフローを中心に、アクセサリーや介入治療のエコシステムがより広範に発展しつつあることを示唆しています。製造規模が拡大し、対象となる処置の種類が増えるにつれ、消化器内視鏡デバイス市場では、感染管理費の一部が再処理インフラから機器の買い替えへとシフトし続ける可能性が高いと考えられます。

地域別分析

2025年、北米は消化器内視鏡デバイス市場規模の38.22%を占め、売上高において最大の地域貢献度を示しました。同地域は、スクリーニング大腸内視鏡検査の普及率の高さ、成熟した外来手術センターのネットワーク、そして予防的な消化器系処置をますます重視する保険者側の支援といった恩恵を受けています。米国は依然として主要な国別牽引役であり続けています。これは、CMS(米国医療保険医療サービスセンター)が2025年1月から大腸がん検診の適用範囲を拡大し、CTコロノグラフィー、血液ベースのバイオマーカー検査、およびCologuard Plusを含めるようになったためです。これにより、検査フローの初期段階が拡大し、陽性結果後の追跡大腸内視鏡検査の需要が維持されました。カナダでは、各州が待ち時間や収容能力の課題に引き続き取り組んでいることから、公的医療システムからの需要がより安定して増加しています。一方、メキシコでは、都市部市場における民間医療投資の恩恵を受けています。北米の消化器内視鏡デバイス市場は、テキサス州、フロリダ州、アリゾナ州などの州で医師主導のASC(外来手術センター)が発展していることによっても再構築が進んでおり、これにより病院から外来診療への移行が加速し、中級クラスの画像診断システムにとって、より短期的な買い替えの機会が生まれています。

欧州は依然としてプレミアム機器の需要における重要な源泉であり、ドイツ、フランス、英国では次世代の画像診断技術やAI連携プラットフォームの導入が進められています。EUのMDR 2017/745は、小規模なサプライヤーにとって市場参入要件を厳格化しましたが、一方で、より広範な臨床エビデンスや市販後調査の義務に対応できる大企業の立場を強化することにもなりました。イタリアとスペインでは、大腸がん検診の近代化が進められており、これは長期的には大腸内視鏡検査の実施件数と使い捨てアクセサリーの需要の両方を下支えするものと見込まれます。中東欧地域では、地域の一部で公共調達のサイクルや医療インフラへの投資が改善されていることから、依然として市場浸透の余地があります。

アジア太平洋地域は、2031年までCAGR8.65%で成長すると予測されており、消化器内視鏡デバイス市場において最も成長の速い地域セグメントとなっています。この成長は、中国、インド、韓国におけるスクリーニング活動の拡大に加え、さまざまなレベルの病院で診療能力が拡大するにつれて、プレミアムクラスおよびバリュークラスのシステムの両方に需要が高まっていることが支えとなっています。日本は、高齢化の進展や早期胃がんに対するESD(内視鏡的粘膜下層剥離術)の普及が、消化器内視鏡の需要を下支えし続けているため、構造的に重要な市場であり続けています。中東・アフリカおよび南米は依然として市場規模は小さいもの、医療システムの近代化や官民連携による内視鏡検査の拡大により、検査へのアクセスが徐々に改善されるにつれて、遅れはあれど同様の軌道をたどっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 大腸がんおよび胃がんの検診需要の高まり

- 感染対策に向けた使い捨て内視鏡への急速な移行

- AIを活用した病変の検出と記録

- 外来および通院患者向け消化器系処置の受入能力の拡大

- 予防・早期発見処置に対する保険償還支援

- 消化器系検査の延期および診断の遅れによる潜在的な未処理案件

- 市場抑制要因

- 資本設備およびイメージングタワーの高い資本コスト

- 再処理の負担と感染管理コンプライアンスコスト

- 熟練した内視鏡医および手技支援スタッフの不足

- GPO、入札、および平均販売価格(ASP)の圧縮による価格圧力

- サプライチェーン分析

- 規制情勢

- 技術展望

- ファイブフォース分析、分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 業界内の競争

第5章 市場規模と成長予測

- 製品タイプ別

- 内視鏡

- 軟性内視鏡

- 硬性内視鏡

- 使い捨て内視鏡

- 可視化機器

- 手術用機器および付属品

- 内視鏡

- 再利用性別

- リユーザブル内視鏡

- シングルユース内視鏡

- 年齢層別

- 成人

- 高齢者

- 小児

- 用途別

- 診断

- 治療

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Ambu A/S

- Becton, Dickinson and Company

- Boston Scientific Corporation

- CONMED Corporation

- Cook Medical, Inc.

- Erbe Elektromedizin GmbH

- Fujifilm Holdings Corporation

- Johnson and Johnson

- KARL STORZ SE and Co. KG

- Medtronic plc

- MICRO-TECH(Nanjing)Co., Ltd.

- Olympus Corporation

- PENTAX Medical America, Inc.

- Richard Wolf GmbH

- Smart Medical Systems Ltd.

- Stryker Corporation

- Teleflex Incorporated

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日