胸部外科:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thoracic Surgery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073055

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

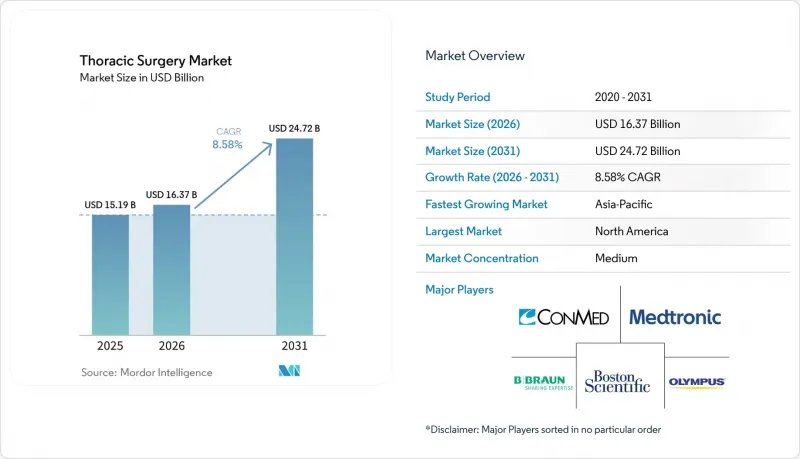

Mordor Intelligenceによると、胸部外科市場の規模は、2025年の151億9,000万米ドルから2026年には163億7,000万米ドルへと拡大し、2026~2031年にかけてCAGR8.58%で推移し、2031年には247億2,000万米ドルに達すると予測されています。

本レポートは、製品とサービス(手術器具、その他)、手術タイプ(開胸手術、その他)、手術タイプ(肺葉切除術、その他)、疾患(肺がん、その他)、患者タイプ(入院患者、外来患者)、手術アプローチ(低侵襲手術、その他)、手術範囲、エンドユーザー、地域(北米、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の胸部外科市場の動向と洞察

増加する胸部疾患の負担

胸部外科市場は、がん治療、救急医療、病院での複雑な治療にわたって需要を生み出し続けている疾患構成に支えられています。2025年に発表されたGLOBOCANの調査結果によると、2022年には気管・気管支・肺がんの新規症例が248万件、死亡者数が182万人に上り、これにより肺切除術の件数は治療チャネルにおいて依然として中心的な位置を占めています。同調査によると、男性の肺がん新規症例数は2050年までに160万件から295万件に増加すると予測されており、一方、女性の症例数は同期間に83.3%増加すると予測されています。食道がんも需要をさらに押し上げる要因となっています。2022年には世界全体で51万1,054件の新規症例と44万5,391人の死亡が記録され、その75%がアジアに集中していたからです。また、胸部外科市場は、気胸、膿胸、縦隔疾患といった疾患の影響も受け続けており、これにより、腫瘍学セグメントだけにとどまらず、手術の需要が活発に維持されています。こうした要因が相まって、病院は単一の成長要因に対応しているのではなく、いずれも手術室の時間、器具、イメージングのサポート、熟練したチームを必要とする複数の疾患チャネルに対応していることになります。

低侵襲胸部外科手術への移行

胸部外科市場は、大規模な発表医療機関において臨床実践がもはや開胸術のみに集中していないことから、低侵襲治療へとさらに移行しつつあります。30万1,123件の腫瘍性肺切除術を対象とした全米がんデータベース分析によると、米国では2019年までにRATS(ロボット支援胸腔鏡下手術)の症例数がVATS(ビデオ補助胸腔鏡下手術)を上回り、2021年までにRATSは低侵襲手術全体の65.4%を占めるようになりました。この変化が重要なのは、外科医たちが単にロボット手術ツールを試しているだけでなく、主要な医療市場において日常的な症例選択の一環としてそれらを取り入れていることを示しているからです。大学附属病院は地域病院よりも迅速に導入を進め、大都市の病院は地方の病院よりも迅速に導入を進めており、これは価格や研修に関する障壁が緩和されるにつれて、この普及パターンが継続し得ることを示唆しています。ミラノのATSが2026年に実施した多施設共同コホート研究によると、RATSは回復や手術方法の変更といった周術期の結果において、VATSよりも優れていることが判明しました。これにより、主要な教育病院以外での導入がさらに促進されています。したがって、胸部外科市場が変化しているのは、単に機器が新しいからだけでなく、より広範な利用を支持する臨床的根拠を病院側が無視しづらくなっているためでもあります。

高度胸部手術システムのコストの高さ

胸部外科市場は依然として導入における大きな障壁に直面しています。その理由は、高度ロボットシステムには、多くの病院が容易に吸収できないほどの設備投資が必要とされるためです。プラットフォームの取得コストは1システムあたり150万~300万米ドルのままであり、年間メンテナンス費と消耗品費がさらに15万~30万米ドルを運営負担に上乗せしています。『Annals of Esophagus』誌の2024年の総説によると、ロボット支援下低侵襲食道切除術の直接的な手術費用は、ロボットを使用しない従来型方法に比べて9%高かったことが明らかになりました。同レビューでは、現在の償還制度の下では、外来でのロボット手術は経済的に不利であるとも指摘されており、これが小規模な医療機関が依然としてプラットフォームの所有を正当化することに苦慮している理由を示しています。これにより、手術件数の多い大学病院が前進する一方で、手術件数の少ない医療機関はコストの理由からVATSや開胸手術に依存し続けるという「二極化」の傾向が生じています。価格設定モデル、リース契約、あるいはプラットフォームの共有利用によって中規模病院の負担が軽減されない限り、こうした状況下では胸部外科市場は徐々にしか拡大しないと考えられます。

セグメント分析

2025年には製品が売上高の68.13%を占めており、これは胸部外科市場が依然として、単独のサービスラインではなく、機器、器具、手術用消耗品からその価値の大部分を引き出していることを示しています。開胸手術と低侵襲手術のいずれにおいても、胸部切除術ではステープラー、エネルギーデバイス、グラスパ、牽引器具の繰り返し使用が必要となるため、手術器具と付属品がこの状況を裏付けています。エネルギー装置やステープラーは、標準肺葉切除術であっても、1回の手術中に複数の連続した発射とシーリングプロセスを伴うことがあるため、依然として特に重要な役割を果たしています。また、4K映像、蛍光支援、画像誘導による識別機能が術式計画や手術の実施にますます統合されるにつれ、内視鏡やイメージングシステムの価値も高まっています。2025年4月、インテュイティブ・サージカル社は、シングルポートロボット手術用に設計された完全可動式ステープラー「SP SureForm 45」がFDAの承認を取得したことで、この製品面での戦略をさらに拡大しました。

サービスセグメントは2031年までCAGR8.78%で成長すると予測されており、このセグメントにおける胸部外科市場規模の中で最も急速に拡大しているセグメントとなっています。このペースは、術前計画、術中ナビゲーション、術後モニタリング、遠隔コンサルテーション、体系的なトレーニング支援への着実な移行を反映しています。病院側は、治療のばらつきを低減し、手術室の回転率を向上させ、外科医が業務の混乱を最小限に抑えながら高度ワークフローを導入できるよう支援するサービスに対して、より積極的に費用を支払う姿勢を見せています。この変化において、トレーニングは特に重要な要素です。なぜなら、ロボット手術の新たな適応症が追加されるたびに、本格導入に先立ち、資格認定、シミュレーション、手技支援に対する商業的なニーズが生じるからです。そのため、胸部外科産業では、サービス収益が従来型ビジネスモデルの外側に位置するのではなく、医療機器の販売に近づく傾向が見られます。時間の経過とともに、これにより、かつては主に機器の設置や消耗品の使用に依存していたベンダーにとって、継続的なサポート収入の重要性が高まっています。

2025年時点で、VATS(胸腔鏡下手術)は胸部外科市場シェアの49.21%を占めており、これは胸部外科市場が依然として、幅広い外科医層に支持されている確立された低侵襲手術法に大きく依存していることを裏付けています。その優位性は、慣れ親しまれていること、強固な臨床的エビデンス、まだ高度ロボット手術機能を備えていない手術室との互換性によって支えられています。癒着が激しい症例、解剖学的構造が不安定な症例、あるいは緊急の病変制御が必要な症例など、特定のケースでは依然として開胸手術が必要ですが、一方、内視鏡下胸部手術は、気管支鏡検査による診断や病変の早期サンプリングを引き続き支えています。こうした傾向は、手術法の選択が、単一の普遍的な基準ではなく、症例の複雑さ、人員体制、インフラ、予算に依然として依存していることを示しています。手術計画の重心はすでに移り始めているのです。

RATSは2031年までCAGR10.42%で成長すると予測されており、この手術構成において最も強力な成長エンジンとなっています。全米がんデータベース(NCDB)の研究によると、RATSは2019年までに米国における症例数でVATSを上回り、2021年までに低侵襲肺腫瘍切除術の65.4%を占めるようになりました。また、2026年にミラノで実施された多施設共同研究でも、回復や手術法変更の転帰において、RATSがVATSよりも周術期の利点があることが明らかになりました。病院は、特に複雑な切除術において、ロボット手術の導入拡大を臨床的かつ経済的な判断として位置づけられるようになったため、胸部外科市場はこのエビデンスに反応しています。したがって、胸部外科産業は、VATSが依然として手術件数の基盤である一方で、RATSが手術費支出において高成長かつ高付加価値の方向性を形作る段階に入っています。

2025年には、肺葉切除術が収益の61.16%を占め、この手術構成において主導的な地位を占めるとともに、胸部外科市場規模の主要な柱となっています。ステージIとIIの非小細胞肺がんの大部分において、肺葉切除術が依然として標準治療であるため、このセグメントは支配的な地位を維持しています。2024年に『Journal of CardIoThoracic Surgery』誌に掲載された研究によると、肺葉切除術においてVATSはRATSと同等の長期生存成績をもたらすことが明らかになっており、これは確立された胸腔鏡手術プロトコルを通じて、手術件数が引き続き高い水準を維持することを裏付けています。楔状切除と分節切除は、早期病変や選択的な解剖学的温存において依然として重要であり、一方、胸膜切除術は胸膜疾患や再発性気胸において依然として重要な役割を果たしています。これは、最も規模の大きい手術種別が広く普及しているだけでなく、病院の診療現場にすでにしっかりと定着している臨床プロトコルと密接に関連していることを意味します。

肺全摘術は、絶対的な症例数は肺葉切除術や楔状切除術よりも少ないも、2031年までCAGR9.83%で増加すると予測されています。その成長率は、より小規模な切除術が不可能な状況において、依然として複雑で局所進行性の疾患が存在しているという事実を反映しています。2024年の研究によると、低侵襲肺全摘術は施設全体の症例の27%を占めており、そのうち19%がVATS(胸腔鏡下肺全摘術)、8%がRATS(経肛門的胸腔鏡下肺全摘術)によるものでした。これは、極めて複雑な切除術でさえ、侵襲の少ない形態へと移行し始めていることを示しています。また、これらの手術では主要血管の切断や広範囲なステープリングが一般的であるため、症例あたりの医療機器の使用量も多くなっています。したがって、胸部外科市場において、肺切除術は、その手術件数に比して不釣り合いなほど大きな収益貢献を果たしています。これは、手術の複雑さが高まるにつれて、器具の使用頻度とプラットフォームの価値の両方が高まるためです。

地域別分析

2025年、北米は胸部外科市場シェアの39.03%を占め、売上高において引き続き最大の地域貢献要因となりました。同地域は、成熟した保険償還制度、学術的胸部外科センターの密集、ロボット手術や胸腔鏡手術のインフラへの広範なアクセスという利点に恵まれています。また、肺疾患や食道疾患に対する構造化されたケアモデルにおいて、診断、手術、術後経過管理を連携させる点でも、他地域より進んでいます。これは、この地域の成長が、単に疾患の発生率の上昇というよりも、手術手法の高度化や医療提供環境の変化によって形作られていることを意味します。北米の胸部外科市場が依然として重要なのは、新技術が他のほとんどの地域よりも早く商業規模に達する傾向があるためです。

欧州は依然として第2位の地域ブロックであり、ユーザー提供の草案ではドイツ、英国、フランスが主導的な役割を果たしています。ドイツではロボット胸腔鏡手術の活動が拡大を続けており、ハイデルベルク大学病院は、全国的な肺がん検診の準備の一環として、2025年3月にロボット支援気管支鏡検査を開始しました。フランスのPMSI行政データベースによる2026年の調査によると、2021~2022年にかけてロボット手術による入院件数は前年比15.6%増加しており、胸部外科手術は全国のロボット手術全体の7%を占めています。EUのMDR 2017/745による規制順守の要件は、すでに強力な認証能力と市販後サポート体制を備えている企業に引き続き有利に働いています。したがって、欧州の胸部外科市場は、技術の導入が順調に進んでいる一方で、小規模な新規参入企業の進出を遅らせる可能性のある規制環境が組み合わさっています。

アジア太平洋は、2031年までCAGR8.92%で成長すると予測されており、胸部外科市場規模において最も急速な地域的拡大が見込まれています。中国は主要な成長要因となっています。ユーザー提供草案によると、外科用ロボットの調達額は2025年第1四半期に6億9,100万人民元(9,500万米ドル相当)に達し、前年同期比で43%増加したためです。国内メーカーは、輸入品の50~70%の価格でシステムを提供することでアクセスを拡大しており、これによりユーザー提供草案において、主要都市の病院以外での導入も後押しされています。インドでは、ユーザー提供の草案において医療保険の適用範囲が拡大されたことで、がん手術件数の増加余地が広がっています。一方、日本では、ユーザー提供の草案においてロボット支援下肺葉切除術に対する保険償還支援が拡充されました。南米、中東・アフリカは依然として小規模な市場ですが、ブラジル、サウジアラビア、アラブ首長国連邦の民間病院グループは、差別化の手段として胸部ロボット手術を導入しています。一方、アフリカの一部地域では人材不足が続き、対象となる手術件数の拡大を制限し続けています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増加する胸部疾患の負担

- 低侵襲胸部外科手術への移行

- ロボット技術と画像ガイダンスの導入

- 外来胸部医療のチャネルの拡大

- 再処理と回転率の制約による手術室の処理能力への圧力

- 新しい胸部プラットフォームにおける保険償還の遅れ

- 市場抑制要因

- 高度胸部手術システムのコストの高さ

- 熟練した胸部外科医の不足

- 新規医療機器に対する規制とエビデンスの負担

- 資本予算の優先順位付けと競合する外科特殊との比較

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品とサービス別

- 製品

- 手術器具と付属品

- 内視鏡とイメージングシステム

- エネルギーとステープリング機器

- ロボットプラットフォーム

- サービス

- 術前計画サービス

- 術中ナビゲーションサービス

- 術後モニタリングとフォローアップサービス

- 遠隔相談サービス

- 外科トレーニングとサポートサービス

- 製品

- 手術タイプ別

- 開胸手術

- ビデオ補助胸腔鏡手術

- ロボット支援胸部手術

- 内視鏡下胸部手術

- その他の胸部手術

- 手術タイプ別

- 肺葉切除術

- 楔状切除術

- 肺全摘術

- 胸膜切除術

- 部分切除術

- その他

- 疾患別

- 肺がん

- 食道がん

- 縦隔腫瘍

- 気胸

- 膿胸

- その他

- 患者タイプ別

- 入院患者

- 外来患者

- 手術アプローチ別

- 低侵襲手術

- 標準開胸法

- 手術範囲別

- 診断

- 治療

- 救急

- エンドユーザー別

- 病院

- 外来手術センター/外来センター

- 専門クリニック

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカの諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Product Manufacturer

- B. Braun Melsungen AG

- Boston Scientific Corporation

- CONMED Corporation

- Cook Medical LLC

- Fujifilm Holdings Corporation

- Getinge AB

- Intuitive Surgical, Inc.

- Johnson and Johnson

- Medtronic plc

- Olympus Corporation

- Smith and Nephew plc

- Stryker Corporation

- Teleflex Incorporated

- Terumo Corporation

- Service Provider

- Mayo Clinic

- Cleveland Clinic

- Massachusetts General Hospital

- Johns Hopkins Hospital

- Memorial Sloan Kettering Cancer Center

- University of Texas MD Anderson Cancer Center

- Toronto General Hospital

- National University Hospital, Singapore

- Apollo Hospitals

- Product Manufacturer

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日