インドのヘルスケア向けコールドチェーンロジスティクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Healthcare Cold Chain Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073190

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

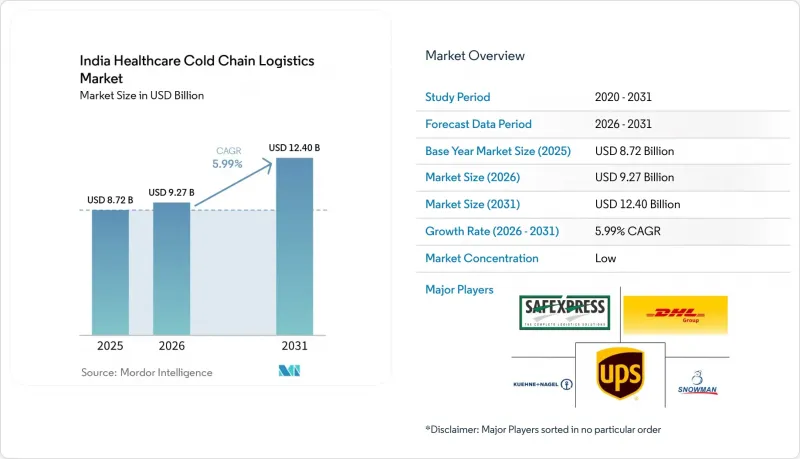

Mordor Intelligenceによると、インドのヘルスケア向けコールドチェーンロジスティクス市場の規模は、2025年の87億2,000万米ドルから2026年には92億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.99%で推移し、2031年には124億米ドルに達すると予測されています。

市場は、医薬品の大量かつ常温での輸送から、ワクチン、バイオ医薬品、特殊注射剤、その他の温度に敏感な治療薬に対するより厳格な取り扱いへと移行しており、これにより、検証済みの保管、監視付き輸送、および記録された引継ぎの重要性が高まっています。本レポートは、ロジスティクス機能別(輸送など)、温度タイプ別(冷蔵、冷凍など)、製品タイプ別(医薬品、バイオ医薬品など)、配送先別(国内、国際)、エンドユーザー別(病院・診療所など)、および地域別(北部、中部、西部など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドのヘルスケア向けコールドチェーンロジスティクス市場の動向と洞察

ワクチンおよび予防接種の処理量の拡大

インドのユニバーサル予防接種プログラムは、約30,000カ所に及ぶコールドチェーンネットワークと、1.06 lakh台以上の保冷・冷凍冷蔵庫を活用し、毎年2.9 crore人の妊婦と2.54 crore人の新生児を対象としています。2026年1月までに予防接種の完全接種率は98.4%に達し、温度管理された流通が主要な都市圏を超えて、サービス提供が困難な地区にまで拡大していることが示されました。また、インドは2026年2月28日に全国的なHPVワクチン接種キャンペーンを開始し、サービスレベルがすでに逼迫している状況下で、公的コールドチェーンに新たな計画需要が加わることとなりました。eVINおよびU-WINの拡大により、在庫の可視性、セッション計画、流通管理が改善され、インドのヘルスケア向けコールドチェーンロジスティクス市場全体での移動の予測可能性が高まり、公衆衛生サービスにおける回避可能な温度リスクが低減されます。この需要は、インドのヘルスケア向けコールドチェーンロジスティクス市場の民間部門にとっても重要です。なぜなら、ワクチン関連の資産は、キャンペーンがピーク時でない場合でも、隣接する医薬品輸送を支援することが多いからです。

生物製剤およびバイオシミラーの拡大

低分子医薬品から生物製剤およびバイオシミラーへの移行は、インドのヘルスケア向けコールドチェーンロジスティクス市場における資本配分のあり方を変えつつあります。なぜなら、これらの治療薬は、保管、取り扱い、輸送の各段階でより厳格な管理を必要とするからです。ほとんどのバイオシミラーは、2℃から8℃の管理された温度条件を必要とします。つまり、温度管理の徹底は、単なる流通上の好みではなく、製品品質の一部となっているのです。このため、検証済みの輸送ルート、継続的なモニタリング、監査対応可能な文書を提供できるGDP対応事業者への需要が高まっており、一方で、小規模で専門性のない事業者は、複雑な医療関連契約からますます締め出されつつあります。また、この傾向はハイデラバード、バンガロール、プネ、アーメダバードでも需要を牽引しており、これらの地域では、医療物流事業者がバイオ医薬品の生産・輸出拠点の近くに認証済みの物流能力を構築しています。こうした変化が進むにつれ、インドのヘルスケア向けコールドチェーンロジスティクス市場は、高付加価値のコンプライアンス対応層と低付加価値の従来型層に分化しており、価格決定力はますます前者のグループに集中しつつあります。

GDP準拠の設備投資とエネルギーコストの負担

GDP準拠の医薬品コールドチェーンインフラには、バリデーション済みのマッピング、冗長電源、継続的なログ記録、逸脱対応の文書化、そしてシステム管理の徹底が必要ですが、多くの小規模事業者は依然としてその資金調達に苦慮しています。インドの3,500社以上のコールドチェーン事業者のうち、現在GDPコンプライアンスの基準を満たしているのはわずか8%から10%に過ぎず、顧客の要件が厳格化されているにもかかわらず、業界基盤がいかに不均一なままであるかを示しており、この負担はさらに深刻です。これにより、インドのヘルスケア向けコールドチェーンロジスティクス市場への参入障壁が高まり、設備、監視システム、プロセス制御に大規模な資金を投入できる大手事業者に市場シェアがシフトしています。また、多くの第2級および第3級の都市では、初期段階において高コストのコンプライアンス対応資産を導入するだけの収益が見込めないため、これらの地域への事業拡大も制限されています。短期的な効果として、主要な物流回廊における平均的な品質は向上しますが、その代償として、製薬業界や病院が集中する主要地域以外におけるインドのヘルスケア向けコールドチェーンロジスティクス市場の地理的拡大は鈍化することになります。

セグメント分析

2025年、輸送部門はインドのヘルスケア向けコールドチェーンロジスティクス市場シェアの52.47%を占め、引き続き最大の機能ブロックとしての地位を維持しました。医薬品の輸送には、病院、流通業者、工場、地域の在庫拠点間を柔軟に結ぶポイント・ツー・ポイントの配送が依然として必要であるため、道路輸送がこのセグメントの中核であり続けています。道路輸送の強みは、インドの広大な地理的範囲と、航空や鉄道では直接サービスを提供できない小規模な消費拠点へのアクセスが必要であることに起因しています。GPS追跡機能とデータロガーを備えた冷蔵トラックは、輸送ルートの可視化と輸送中の温度管理の記録の両方をサポートするため、この運用モデルにおいて依然として中心的な役割を果たしています。これは、顧客がサービスの品質についてより選択的になっているにもかかわらず、輸送規模が依然としてインドのヘルスケア向けコールドチェーンロジスティクス市場の輸送量の基盤を決定していることを意味します。ハイデラバードからムンバイを結ぶマースクの専用冷蔵鉄道サービスは、スケジュールとコンテナ規格が信頼できる場合、温度管理された医薬品の輸送をマルチモーダル計画に統合できることを示しました。したがって、輸送は引き続きインドのヘルスケア向けコールドチェーンロジスティクス業界の基盤であり、一方で輸送手段の多様化によってネットワークの深さが徐々に向上しています。

付加価値サービスは最も急速に成長している分野であり、2031年までCAGR6.74%で拡大しています。これは、サービスの構成が単なる輸送や保管を超えて変化していることを示しています。顧客は、追跡・トレーサビリティ、デジタル温度証明書、リスクアラート、管理された条件下での再梱包、および逸脱時のサポートをますます求めています。これらの機能により、監査が簡素化され、社内の品質管理チームへの負担が軽減されるためです。ベンガルールとハイデラバードにあるキューネ・アンド・ナーゲル(Kuehne+Nagel)の「HealthChain」認証施設は、この方向性を反映しており、同社は管理された保管とクロスドック機能を、より広範なヘルスケアサービスパッケージに統合しています。これにより、幹線輸送の価格だけで競争するのではなく、デリケートな製品の流れを中心に複数のサービスをバンドルできる事業者にとって、利益率向上の可能性が高まっています。実際、付加価値サービスは、インドのヘルスケアコールドチェーン物流市場において、最も明確な差別化要因の一つになりつつあります。

2℃~8℃の冷蔵保管は、2025年のインドのヘルスケア向けコールドチェーンロジスティクス市場シェアの46.11%を占め、主要な温度帯となりました。この主導的地位は、ワクチン、インスリン、および多くの従来の生物製剤といった、日常的にこの温度範囲内で繰り返し輸送される製品群の存在を反映しています。また、冷蔵温度帯は、倉庫、病院、流通拠点に広く導入されているという利点もあり、医療分野を幅広くカバーする上で最も実用的な温度クラスとなっています。多くの必須治療薬がこの温度要件の範囲内にあるため、冷蔵取り扱いこそが、インドのヘルスケア向けコールドチェーンロジスティクス市場の収益基盤であり続けています。また、このことは、新規事業者が初期のインフラ整備やルート設計においてどのような優先順位をつけるかを左右する要因にもなっています。

マイナス18℃から0℃の冷凍保管は、2031年までCAGR9.91%で成長すると予測されており、最も成長が著しい温度区分となっています。この成長は、医薬品構成のより深い変化を示唆しており、バイオシミラー注射剤、モノクローナル抗体、血漿由来製品が、価値の面でより大きな役割を担うようになっています。したがって、冷凍セグメントは、インドのヘルスケア向けコールドチェーンロジスティクス市場においてより専門性の高い分野であり、より厳格なプロセス管理と、より厳選された顧客選定が求められます。冷凍製品の需要が拡大するにつれ、事業者は、保管および輸送の両方において、より優れた断熱性能、より厳格な積載手順、そしてより高性能な警報対応システムを必要とするようになります。その結果、インドのヘルスケア向けコールドチェーンロジスティクス市場全体において、温度帯の構成は着実に、運用上の負荷が高い方向へとシフトしつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要と医療分野におけるコールドチェーンロジスティクスの役割

- 医療費の動向

- 市場促進要因

- ワクチンおよび予防接種の処理能力の拡大

- バイオ医薬品およびバイオシミラーのスケールアップ

- 医薬品輸出におけるコールドチェーンコンプライアンスの需要

- 特殊注射剤と臨床試験の進捗状況の拡大

- EvinおよびU-WINによる需要可視性の向上

- 新興の細胞・遺伝子治療分野

- 市場抑制要因

- GDP水準の設備投資とエネルギーコストの負担

- 地方のラストマイルとマルチモーダル輸送における冷蔵・冷凍物流の課題

- GDPで育成された人材とSOPの不足

- 熱ストレスと非常用電源の脆弱性

- 規制の枠組み

- バリューチェーンおよび流通チャネル構造の分析

- 技術革新の展望

- ポーターのファイブフォース分析

- ヘルスケア向けコールドチェーンロジスティクス要件の変遷

- 地政学的出来事がサプライチェーンの変容に与える影響

第5章 市場規模と成長予測

- ロジスティクス機能別

- 輸送

- 道路輸送

- 航空

- 海上および内陸水路

- 鉄道

- 倉庫・物流

- 付加価値サービスおよびその他

- 輸送

- 温度タイプ別

- 冷蔵(0~5°C)

- 冷凍(-18~0°C)

- 周囲温度

- 冷凍/超低温(-20°C未満)

- 製品タイプ別

- 医薬品

- 処方薬および専門医薬品

- OTC医薬品

- バイオ医薬品(バイオロジクス・バイオシミラー)

- ワクチン

- 臨床試験用資材

- 細胞・遺伝子治療

- 医療用機器

- 動物用医薬品

- 血液、血漿および血液成分

- 診断・検査用製品

- 臓器およびヒト組織

- その他

- 医薬品

- 仕向地別

- 国内

- 国際

- エンドユーザー別

- 製薬メーカー

- バイオ医薬品メーカー

- 病院・クリニック

- 病院および小売薬局

- 医療用製品の販売代理店および卸売業者

- その他

- 地域別

- 北

- 中部

- 西

- 東

- 南

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア分析

- 企業プロファイル

- DHL Group

- United Parcel Service of America, Inc.(UPS)

- Kuehne+Nagel

- Snowman Logistics

- Safexpress Pvt. Ltd.

- DSV A/S(Including DB Schenker)

- FedEx

- Celcius Logistics

- Indicold

- Allcargo Gati Logistics Pvt. Ltd.

- Mahindra Logistics, Ltd.

- Transport Corporation of India, Ltd.

- Container Corporation of India, Ltd.

- Coldman Logistics

- Parazelsus India

- Glacias Supply Chain

- World Courier

- Biocair India

- NYK Line(Including Yusen Logistics)

- Jeena Criticare Logistics

- Airfield Express

- Harisons Logistics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日