医療用コールドチェーン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Healthcare Cold Chain - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063550

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

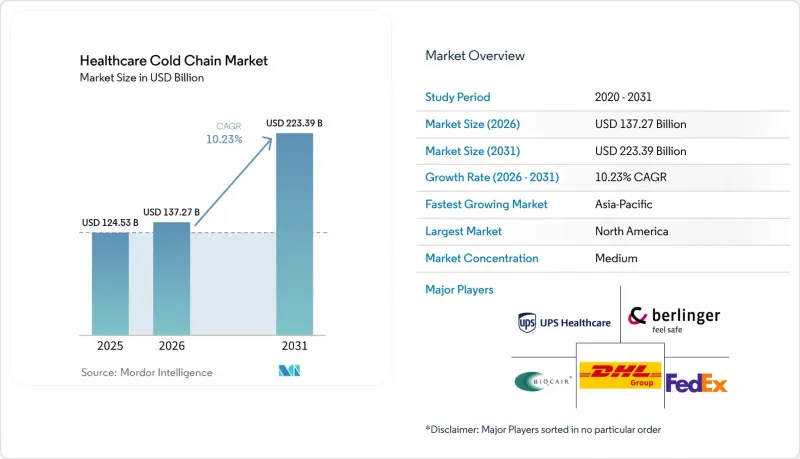

Mordor Intelligenceによると、医療用コールドチェーン市場の規模は、2025年の1,245億3,000万米ドル、2026年の1,372億7,000万米ドルから、2031年までに2,233億9,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は10.23%になると予測されています。

本レポートは、製品タイプ(ワクチン、バイオ医薬品、臨床試験用試料、血液・血漿製剤、細胞・遺伝子治療)、サービスタイプ(輸送、保管・倉庫、その他)、エンドユーザー(製薬・バイオ医薬品企業、病院・医療提供者、その他)、地域(北米、欧州、その他)ごとに分類されています。市場規模・予測は金額(米ドル)ベースで示されています。

世界の医療用コールドチェーン市場の動向と洞察

バイオ医薬品・専門医薬品の需要増加がコールドチェーンインフラの整備を加速

2018年から2023年にかけて承認された医薬品の43%が冷蔵または冷凍での取り扱いを必要としたことから、バイオ医薬品は現在、医療用コールドチェーン市場における投資の優先事項となっています。これにより、充填・仕上げ工程からラストマイルに至るまで、運用上の厳格さが求められています。温度逸脱はタンパク質ベースの治療薬の品質を低下させる可能性があるため、検証済みの保管、輸送ルートの適格性評価、継続的な温度監視は、製品の完全性と患者の安全を守る上で極めて重要です。USP 1079などのコンプライアンス枠組みは、保管・輸送におけるリスクベースの管理を強化し、最悪の状況を反映した堅牢な性能適格性評価を求めています。WHOのワクチン包装・輸送ガイダンスとPQS機器仕様もまた、医療用コールドチェーン市場における国際輸送のための機器選定、受入試験、輸送ルートの手順に反映されています。これに対応して包装分野への投資も拡大しており、業界ベンダーからは、より厳格な適格性基準に準拠した断熱輸送容器、相変化材料、真空断熱パネルにおいて、数年にわたる堅調な成長が報告されています。バイオ医薬品のパイプラインが継続的な補充サイクル、より広範な地理的流通、製造業者や3PL(第三者物流事業者)全体でのより厳格なコンプライアンス基準を維持しているため、医療用コールドチェーン市場はこの変化の恩恵を受けています。

世界のワクチン拡大が分散型コールドチェーンネットワークを牽引

予防接種プログラムの拡大が医療用コールドチェーン市場を再構築しています。Gaviの支援を受ける国々では、2024年に7,200万人の子供たちが保護され、2億5,500万米ドルの共同資金調達を記録しました。これは、ワクチン予算に対する各国の持続的な自主性を示すものです。低所得国におけるHPVワクチンの接種率は、2019年の3%から2024年には25%に上昇し、2024年には3,260万人の少女が予防接種を受け、前年の2倍以上となりました。これにより、地方レベルでの冷蔵輸送・保管に対する需要が高まっています。Gaviはまた、2024年の麻疹・DTP3の接種率についても進展を報告しましたが、未接種の子供が存在する地域が依然として残っており、これは脆弱な環境や紛争の影響を受ける地域において、強靭なラストマイル向け機器・電力ソリューションの必要性を浮き彫りにしています。WHOの「予防接種基本プログラム」では、強制空気循環機能、バックアップ電源、高温・低温箇所を特定するための温度マッピング機能を備えた医療用冷蔵庫を推奨しており、これらはいずれも一次医療センターにおける在庫の完全性を向上させます。WHOのPQS(予防接種品質基準)による事前認証を受けたソーラー直結式ワクチン用冷蔵庫・冷凍庫は、オフグリッド地域でも信頼性の高い性能を発揮し、分散型ネットワークにおけるエネルギーレジリエンスの優先事項にも合致します。プログラムが対象範囲を拡大し、より多くの抗原を導入するにつれ、特に国家予防接種プログラムやパートナーにとって、医療用コールドチェーン市場は、供給量の拡大、機器の更新、輸送ルートの拡充といった恩恵を受けています。

高い運用コストとインフラコストが容量拡大を制約

冷蔵電力が倉庫の主要な負荷であり、エネルギー費用が医療用コールドチェーン市場の冷蔵保管運営コストの大部分を占めるため、運営コストが短期的な利益率構造に重くのしかかっています。また、ベンダーからは2019年以降、家賃の着実な上昇と容量不足が報告されており、これにより保有コストが上昇し、既存の不動産におけるネットワーク設計が複雑化しています。労働力は依然として構造的な圧力となっており、GxP研修を受けた人材が不足し、賃金水準が上昇しているため、保管・輸送における自動化やデジタル監視への依存度が高まっています。温度逸脱は重大な経済的リスクをもたらしており、業界筋の推計によるとコールドチェーンの不具合による年間損失は甚大であるため、医療用コールドチェーン市場において、より優れた包装、可視性、標準作業の重要性がさらに高まっています。ドライアイスや液体窒素の調達も輸送ルートレベルで不安定になり得るため、荷主は供給を安定させるために調達先を多様化し、充填プロトコルを最適化しています。梱包仕様は、より厳格な認定基準の下で輸送ルートの性能を維持するために、高性能断熱材や相変化材料の使用とともに進化し続けており、この動向はサプライヤーのガイダンスや顧客の検証プログラムによって後押しされています。

セグメント分析

2025年、定期予防接種とパンデミック対策が着実な補充とラストマイル輸送を牽引した結果、ワクチンは医療用コールドチェーン市場シェアの37.23%を占めました。Gaviの支援を受ける国々では、2024年に7,200万人の子供たちが保護され、過去最高の共同資金調達を達成したことで、各国・地方の倉庫における取扱量が拡大しました。2024年には、低所得国全体でHPVワクチンの接種率が25%に達し、同年に3,260万人の少女が接種を受けました。これにより、地区の倉庫や診療所における2℃~8℃の保管容量に対する継続的な需要が拡大しました。WHOの「予防接種基本プログラム」は、設備・運用基準を定め、家庭用冷蔵庫から強制空気循環機能と非常用電源を備えた医療用グレードのユニットへのアップグレードの道筋を示しています。温度要件は抗原の種類によって異なります。ほとんどのワクチンは2°C~8°Cで輸送されますが、一部のウイルスワクチンは冷凍状態で輸送され、mRNA製品には超低温保管が必要となる場合があるため、医療用コールドチェーン市場においては、保管ラインの設計を製品のラベル表示や適格性証明と整合させる必要があります。WHOのPQS(事前適格性評価)を取得した太陽光発電式直結型冷蔵庫・冷凍庫は、オフグリッド地域におけるサービスの継続性を向上させ、ボンベガスや不安定な商用電源への依存を軽減します。

細胞・遺伝子治療は、承認、後期臨床試験、極低温処理を必要とする専門的な物流に支えられ、2031年まで最も急激な成長軌道を描いています。プログラムの拡大と施設の増加に伴い、細胞・遺伝子治療向けの医療用コールドチェーン市場規模は、2031年までCAGR10.80%で拡大すると予測されています。-150°C以下の極低温輸送では、多層認証、GPS追跡、「バッチ・オブ・ワン」ワークフローにおける混同を排除するためのアイデンティティ・チェーン管理を備えた液体窒素ドライシッパーが不可欠です。商業輸送は1回の輸送あたりの価値が高いため、医療用コールドチェーン市場におけるリスク軽減策の一環として、プレイブックではデュワー、輸送ルート、運送業者における冗長性を重視しています。2025年6月にCryoportがCRYOPDPをDHLに売却したことで、専門宅配業者の事業範囲が拡大すると同時に、Cryoportは統合型再生医療サービス・保管業務に注力できるようになり、CGT(細胞・遺伝子治療)顧客向けのネットワーク選択肢も強化されました。後期臨床試験が進行中であることから、製品化が進むにつれ、製造拠点、治療センター、地域デポと連携した、検証済みの極低温輸送ネットワークへの需要が高まるでしょう。

地域別分析

北米は、バイオ医薬品製造における米国の主導的立場、FDA準拠の堅固なコンプライアンス体制、IoTによる可視化技術の広範な導入に支えられ、2025年の医療コールドチェーン市場の38.60%を占めています。同地域は、物流センター、医療専用車両、医療コールドチェーン市場におけるCGTやバイオ医薬品ポートフォリオの複雑さに適した専門的な低温輸送サービスへの大規模な投資の恩恵を受けています。Cencora社の10億米ドル規模のプログラムには、2027年春に開業予定のオハイオ州にある53万平方フィートの全国物流センターと、2026年秋に予定されているアラバマ州での冷蔵容量の大幅な増強が含まれており、これにより処理能力とレジリエンスが向上します。UPSヘルスケアによるFrigo Trans・BPLの買収は、汎欧州ルートにおける温度管理能力を拡大し、極低温から室温管理まで、欧州向け貨物を扱う北米の荷主に対する統合的なカバー範囲を強化します。リアルタイムの可視化とルート最適化への継続的な注力により、各事業者は医療用コールドチェーン市場において、例外発生率の低減と定時配送率の安定化を目指しています。

欧州は、厳格なGDP(医薬品流通適正基準)要件と、ドイツ、スイス、英国におけるバイオ医薬品の旺盛な需要により、コンプライアンスに準拠した物流の主要なハブとなっています。DHLが航空貨物コールドチェーンネットワークの拡張のために実施する20億ユーロ(11億6,000万米ドル)規模のプログラムには、ブリュッセルとシンシナティを結ぶ専用777型貨物機や、BRUcargo内の医薬品専用ゾーンが含まれており、これにより医療用コールドチェーン市場における米国との双方向の接続性が強化されます。UPSは、Frigo Trans・BPLを通じて欧州のコールドチェーン能力を拡大しました。これにより、-196°Cから+25°Cの範囲をカバーする認定輸送ルートと倉庫が追加され、引き継ぎ時の管理が強化されます。Cencoraは、パートナーシップ・2026年に計画されている新施設を通じて、汎欧州物流ネットワークを拡充しており、これにより医療用コールドチェーン市場における専門物流や治験薬供給の選択肢が増えています。業界の投資動向と規制の整合化により、監査対応体制、検証済み設備、調整された例外処理に注力しつつ、サービス水準の向上が続いています。

アジア太平洋地域は、中国やインドでの製造業者の事業拡大に加え、シンガポール、日本、韓国といった地域ハブが専門的な能力を増強するにつれ、2031年までCAGR13.89%で、地域別で最も高い成長率を記録すると予測されています。したがって、先進治療や臨床研究向けのGMP準拠の保管・極低温サービスを備えた施設が増加するにつれ、アジア太平洋地域の医療用コールドチェーン市場の規模は拡大する見込みです。DHLは2030年までにアジア太平洋地域に5億ユーロを投じ、2026年2月にはトゥアス・バイオメディカル・パーク近郊に、極低温から常温までの専門的な温度ゾーンを備えた1,000万ユーロ規模の医薬品専用ハブをシンガポールに開設しました。このシンガポールの施設には、生物製剤、ワクチン、臨床試験の物流をサポートするGMP準拠のインフラが備わっており、医療用コールドチェーン市場における地域の中核拠点としての地位を強化しています。東南アジア各国政府は、フィリピンでの新しい冷蔵倉庫の建設や、インドネシアでの太陽光発電設備やテレメトリーを活用したルート最適化など、容量拡大とデジタル化に投資しており、これにより廃棄リスクの低減と可視性の向上が図られています。WHOのガイダンスは引き続き機器の選定や認定に影響を与えており、医療用コールドチェーン市場において、医療システムがラストマイルの信頼性を高める一助となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオ医薬品・専門医薬品の需要の高まり

- 世界のワクチンの普及と予防接種プログラム

- 臨床試験の拡大と分散型/患者直送型ロジスティクス

- IoT、リアルタイム可視化、分析における技術的進歩

- 持続可能性に関する規制が調達と包装を変革

- ULT/極低温ネットワークを必要とする細胞・遺伝子治療のスケールアップ

- 市場抑制要因

- 高い運営コスト・インフラコスト

- 規制の複雑さとコンプライアンスの負担

- ドライアイス/液体窒素の供給変動とコストショック

- 認定レーン/医薬品航空貨物の空港容量のボトルネック

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- ワクチン

- バイオ医薬品

- 臨床試験用材料

- 血液・血漿製剤

- 細胞・遺伝子治療

- サービスタイプ別

- 輸送

- 保管・倉庫

- 包装ソリューション

- 監視・追跡システム

- エンドユーザー別

- 製薬・バイオ医薬品企業

- 病院・医療提供者

- 研究・学術機関

- CRO/臨床試験機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Berlinger & Co. AG

- Biocair International Ltd.

- Cencora, Inc.

- CEVA Logistics AG

- Controlant ehf.

- Cryoport, Inc.

- DHL Group(Deutsche Post AG)

- DSV A/S

- ELPRO-BUCHS AG

- FedEx Corporation

- Kerry Logistics Network Limited

- Kuehne+Nagel International AG

- Nippon Express Holdings, Inc.

- Sensitech(Carrier)

- SF Express Co., Ltd.

- UPS Healthcare(United Parcel Service, Inc.)

- Yusen Logistics Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日