ペーパーレスエンタープライズおよびデジタルプロセスサステナビリティソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Paperless Enterprise and Digital Process Sustainability Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 159 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073174

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

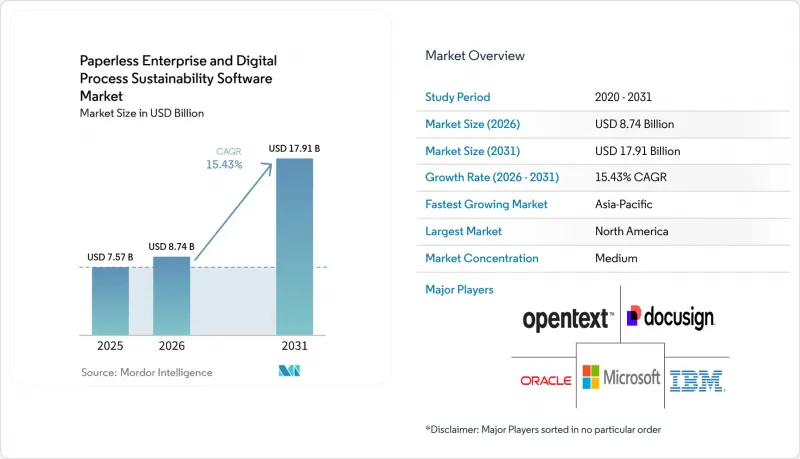

Mordor Intelligenceによると、ペーパーレスエンタープライズおよびデジタルプロセスサステナビリティソフトウェアの市場規模は、2025年の75億7,000万米ドル、2026年の87億4,000万米ドルから、2031年までに179億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR15.43%を記録すると予測されています。

本レポートは、構成要素(ソフトウェアおよびサービス)、導入モデル(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業および中小企業)、用途(文書管理など)、エンドユーザー業界(製造業、教育機関など)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のペーパーレスエンタープライズおよびデジタルプロセスサステナビリティソフトウェア市場の動向と洞察

ペーパーレスによるコンプライアンスおよび監査対応への需要の高まり

ペーパーレスエンタープライズおよびデジタルプロセスサステナビリティソフトウェア市場が拡大しているのは、コンプライアンスがもはや任意のソフトウェアアップグレードとして扱われていないためです。ドイツは2025年7月14日にGoBDガイドラインを改訂し、ビジネス取引におけるコンプライアンスに準拠した電子記録管理およびデジタルアーカイブに関する要件を厳格化しました。また、日本も「電子帳簿管理法」に基づき、正式な電子帳簿管理のコンプライアンスを推進しており、これにより、デジタル保存および検索の要件が企業のワークフロー決定の中心に据えられています。これは、購入者が単に紙のファイルをデジタルフォルダに置き換えるだけでなく、監査に耐えうるガバナンスの確立されたプロセス層を構築していることを意味します。その基盤が整えば、同じシステムが財務、調達、業務全般にわたって、より迅速な検索、より強力なバージョン管理、そしてより明確な証拠の追跡を可能にします。法的要件と業務上の要件が互いに補強し合うようになったことで、この組み合わせがペーパーレスエンタープライズおよびデジタルプロセスサステナビリティソフトウェア市場の回復力を高めています。

AIを活用した文書キャプチャとワークフローの自動化

AIを活用したキャプチャ技術は、企業の購入担当者がペーパーレスエンタープライズおよびデジタルプロセスサステナビリティソフトウェア市場を評価する方法を変えつつあります。この変化はもはや光学文字認識(OCR)にとどまりません。なぜなら、購入担当者は現在、ガバナンスの効いたワークフロー環境内で、データの抽出、ルーティング、および検証が行われることを期待しているからです。LF AI and Data Foundationは、2026年6月9日に「DocLang仕様ワーキンググループ」を発足させ、AIネイティブ文書のためのオープンスタンダードの策定を目指しています。この動きが重要なのは、企業内のあらゆる使用事例において、AIシステム向けの文書データの準備と処理をより一貫性のあるものにするためです。また、競合の焦点は単純なキャプチャから、オーケストレーション、分析、ガバナンスへと移行しています。その結果、ペーパーレスエンタープライズおよびデジタルプロセスサステナビリティソフトウェア市場では、AIを独立した機能として提供するのではなく、本番ワークフローにインテリジェンスを直接組み込むことができるベンダーが評価されるようになっています。

レガシーシステムが根強い企業における変更管理への抵抗

変更管理は、ペーパーレスエンタープライズおよびデジタルプロセスサステナビリティソフトウェア市場における最も明らかな制約の一つであり続けています。特に、レガシープロセスが深く根付いている企業ではその傾向が顕著です。多くの企業では、たとえ処理速度が遅くても、従業員が慣れ親しんだ既存のERP連携ルーチン内で、依然として文書を多用するワークフローを運用しています。これには、移行に労力を要するだけでなく、チームが生産性やコンプライアンスへの短期的な支障を懸念することが多いため、抵抗が生じます。この問題は、プラットフォームを購入・導入したにもかかわらず、そのワークフロー機能のほんの一部しか実際に活用されていないという状況で、導入後に顕在化することがよくあります。そのような場合、企業はシステムのプロセス上の価値を実感する前に、システムのコストばかりを目にしてしまいます。そのため、ペーパーレスエンタープライズおよびデジタルプロセスサステナビリティソフトウェア市場のベンダーは、ソフトウェアに導入支援プログラム、ワークフロー再設計のサポート、そして測定可能な利用目標を組み合わせることで、着実に地歩を固めつつあります。

セグメント分析

2025年には、ソフトウェアが売上高の63.47%を占め、ライセンシングおよびプラットフォーム収入がペーパーレスエンタープライズおよびデジタルプロセスサステナビリティソフトウェア市場の中心的な位置を占め続けました。この状況は、文書管理、ワークフローロジック、記録処理、およびレポート機能が依然として中核となるソフトウェア層から始まっているという事実を反映しています。それでもなお、サービス部門は2031年までCAGR16.01%で成長すると予測されており、これはペーパーレスエンタープライズおよびデジタルプロセスサステナビリティソフトウェア市場全体の成長率を上回っています。サービス部門のより急速な拡大は、多くの購入者が現在、導入サポート以上のものを必要としていることを示しています。彼らには、統合作業、ガバナンス設計、ワークフローのマッピング、そしてシステム稼働後の継続的な最適化が必要とされています。このセグメントでは、ソフトウェアが依然として収益の柱となっていますが、導入の複雑さが増すにつれて、サービスの重要性が高まっています。

AI対応プラットフォームでは、従来の文書リポジトリよりも、より整然としたデータ構造、より強力な統制、そしてより厳密なプロセス設計が求められるため、ソフトウェアとサービスのバランスは変化しつつあります。企業が自動化を大規模かつ確実に運用できるようになるには、ERP、CRM、ミドルウェア、レガシー文書環境にわたるサポートが必要となる場合が少なくありません。これにより、初期ライセンスの販売後も、ベンダーやパートナーには継続的な業務が発生します。Newgen社は2026年5月に「Enterprise Orchestration Layer」を発表しましたが、これはベンダー各社が、孤立した自動化から、企業プロセス全体にわたる継続的かつガバナンスの効いた実行へと移行しようとしていることを示しています。ABBYYもまた、製品のポジショニングやインテリジェント文書処理分野での継続的な評価を通じて、ガバナンスの効いた文書AIを強調しており、これにより精度、監査可能性、運用の一貫性といった価値がさらに強固なものとなりました。これは、ペーパーレスエンタープライズおよびデジタルプロセスサステナビリティソフトウェア市場という業界が、ソフトウェアそのものから離れているわけではなく、ソフトウェアを機能する運用モデルへと変えるサービス層をより重視していることを意味します。

2025年には、クラウドベースの導入が売上高の68.91%を占め、ペーパーレスエンタープライズおよびデジタルプロセスサステナビリティソフトウェア市場において最大のシェアを獲得しました。また、2031年までCAGR17.42%で成長すると予測されており、クラウドの成長率は、ペーパーレスエンタープライズおよびデジタルプロセスサステナビリティソフトウェア市場全体の成長率を明らかに上回っています。現在、クラウド導入の根拠はインフラコストの削減にとどまりません。購入者は、クラウドの導入をAI対応、迅速な更新、およびよりスケーラブルなワークフローの実行と結びつける傾向が強まっているからです。これは、抽出、ルーティング、検索、分類がもはや静的なコンピューティングの想定に依存できなくなった、文書量の多い環境において重要な意味を持ちます。また、クラウドプラットフォームは、オンプレミス型モデルよりも容易に、チャネルの拡大、マーケットプレース主導の購買、およびバンドル型販売をサポートします。これらの要因により、特に企業がワークフロー管理とユーザーアクセスの両方を近代化したいと考えている場合、クラウドは新たな導入決定において最前線に位置し続けています。

同様の傾向は、ベンダーがコンテンツツールをより広範なクラウドエコシステムと連携させている点にも見られます。Laserficheは2026年6月にAWSマーケットプレースでの提供を開始し、多くのITチームにとって既に馴染みのあるクラウドチャネルを通じて、規制対象の企業バイヤーに対する直接調達へのアクセスを拡大しました。一方で、ペーパーレスエンタープライズやデジタルプロセスの持続可能性を追求するソフトウェア市場においては、オンプレミスおよびハイブリッドモデルが依然として重要な位置を占めています。これは、一部のバイヤーが依然としてすべてのコンテンツやプロセスデータをパブリッククラウド環境に配置できないためです。UiPathは2026年5月、オンプレミス展開向けのエージェント型AI機能をリリースしました。これは、より強力な主権管理を必要とする公共部門や規制対象の使用事例に明確に焦点を当てたものです。したがって、技術的なパフォーマンスと同様に政策リスクが重要なセクターにおいては、ハイブリッド展開は一時的な妥協案というよりは、実用的な運用モデルとして位置づけられています。こうした状況下において、ペーパーレスエンタープライズおよびデジタルプロセスサステナビリティソフトウェア市場におけるクラウドのシェアは依然として支配的ですが、実際の購入者の行動においては、混合アーキテクチャが依然として重要な役割を果たしています。

地域別分析

2025年、北米は売上高の35.43%を占め、ペーパーレスエンタープライズおよびデジタルプロセスサステナビリティソフトウェア市場において最大の地域シェアを獲得しました。この優位性は、成熟したエンタープライズソフトウェアの導入、強固なクラウドインフラ、そして大企業におけるワークフロー自動化への長年にわたる嗜好に起因しています。また、同地域は、文書システムをより広範な生産性向上、自動化、分析プラットフォームと連携させることに抵抗のない購入者層の存在も追い風となっています。Automation Anywhere社の報告によると、第4四半期のソフトウェア受注の61%がAI駆動型の導入によるものでした。これは、同地域における企業の需要が、単なるタスクの自動化の枠を超えて広がりつつあることを示しています。実際、北米は、規模、統合への意欲、クラウドへの習熟度が最も調和している「ペーパーレスエンタープライズおよびデジタルプロセスサステナビリティソフトウェア」市場の一角であり続けています。

欧州は依然として第2位の地域を維持しており、ペーパーレスエンタープライズおよびデジタルプロセスサステナビリティソフトウェア市場におけるその役割は、規制によって大きく形作られています。指令(EU)2026/470は2026年3月18日に発効し、対象となるサステナビリティ開示について、統一されたデジタルデータ形式およびXBRLタグ付けを義務付けています。また、ドイツは2025年7月にGoBDガイダンスを改訂し、適切なデジタルアーカイブおよび電子記録管理のコンプライアンス上の重要性をさらに強調しました。これらの措置により、欧州は、任意の近代化予算ではなく、正式な義務によって需要が牽引される地域として最も明確な例となっています。このような環境は、ペーパーレスエンタープライズおよびデジタルプロセスサステナビリティソフトウェア市場において、強力なローカライゼーション、監査管理、ワークフローガバナンスを提供できるベンダーを後押ししています。

アジア太平洋地域は、2031年までCAGR16.81%で成長すると予測されており、ペーパーレスエンタープライズおよびデジタルプロセスサステナビリティソフトウェア市場の規模見通しにおいて、最も急成長している地域セグメントとなっています。同地域は、主要経済圏全体で同時に高まっているデジタル化の圧力、特に簿記、税務、記録管理に関する規制が強化されている国々において、その恩恵を受けています。日本はその顕著な例であり、「電子帳簿法」により、企業におけるデジタル保存および検索のコンプライアンスが引き続き重視されています。南米、中東・アフリカは依然として初期段階の地域ですが、データのローカライゼーション、クラウドへのアクセス、規制に基づくデジタル化プログラムが改善されるにつれて、その重要性を高めています。これにより、ペーパーレスエンタープライズおよびデジタルプロセスサステナビリティソフトウェア市場は、北米や欧州といった成熟した中心地を超えた、より広範な成長基盤を得ることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ペーパーレスによるコンプライアンスおよび監査対応への需要の高まり

- リモートおよびハイブリッドワークの業務プロセスの標準化

- AIを活用した文書取り込みとワークフローの自動化

- サステナビリティ報告が企業のプロセスデジタル化に与える圧力

- エンタープライズシステムとの統合およびAPI主導のオーケストレーション

- アーカイブされたプロセスデータとプロセスマイニングに秘められた未活用の価値

- 市場抑制要因

- レガシーシステムが多数存在する企業における変革管理への抵抗

- データの居住地要件および主権上の制約

- 混合アプリケーションスタック間におけるワークフローの断片化

- 規制対象の購入者における長期的な企業販売サイクル

- 業界バリューチェーン分析

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モデル別

- クラウド

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- 用途別

- ドキュメント管理

- ワークフロー自動化

- 電子署名

- 電子フォーム

- 記録管理

- プロセスの持続可能性の追跡と報告

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- ヘルスケア・ライフサイエンス

- IT・通信

- 政府・公共部門

- 製造業

- 小売・Eコマース

- 教育

- エネルギー・ユーティリティ

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- OpenText Corporation

- Oracle Corporation

- IBM Corporation

- DocuSign, Inc.

- SAP SE

- Adobe Inc.

- Box, Inc.

- Hyland Software, Inc.

- Laserfiche

- M-Files Corporation

- DocuWare GmbH

- Nintex Global, Inc.

- Appian Corporation

- UiPath Inc.

- Automation Anywhere, Inc.

- ABBYY Development Inc.

- Newgen Software Technologies Limited

- Tungsten Automation Corporation

- Kofax, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 159 Pages

- 納期

- 2~3営業日