ドイツのグリーンITソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Green IT Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 176 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073172

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

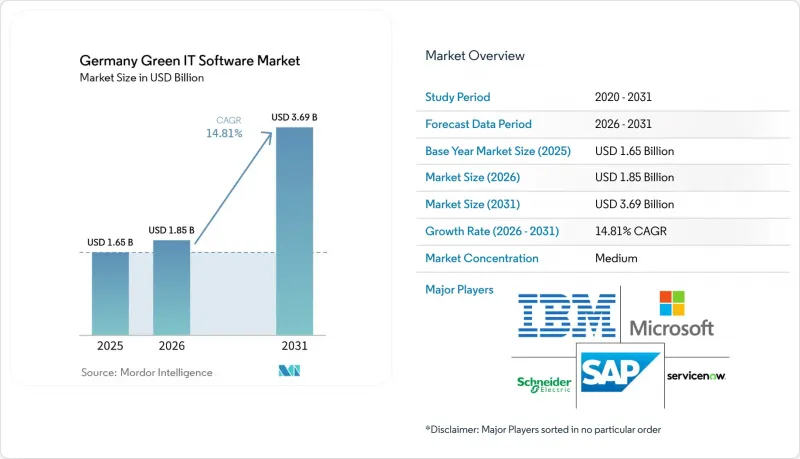

Mordor Intelligenceによると、ドイツのグリーンITソフトウェア市場は、2025年の16億5,000万米ドルから2026年には18億5,000万米ドルへと拡大し、2031年までに36億9,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR14.81%で成長すると見込まれています。

本レポートは、提供形態(ソフトウェアおよびサービス)、導入形態(クラウド型、オンプレミス型、ハイブリッド型)、企業規模(大企業および中小企業)、ソリューションの種類(炭素管理・算定ソフトウェア、ESG報告・コンプライアンスソフトウェアなど)、エンドユーザー(IT・通信業界など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

ドイツのグリーンITソフトウェア市場の動向と洞察

企業のサステナビリティ報告による規制上の圧力

ドイツのCSRD(企業サステナビリティ報告指令)の国内法化プロセスは、2026年に大企業を対象とした最初の主要な報告波が到来するにつれ、ドイツのグリーンITソフトウェア市場をより構造化された購買サイクルへと導いています。最初の対象グループには、従業員数1,000人以上のドイツ企業約240社が含まれており、その後、報告義務は段階的に拡大され、2028年までに約15,000社に及ぶ見込みです。当初のESRSフレームワークでは、82項目の開示項目にわたり最大1,100のデータポイントが求められていましたが、2025年12月に承認されたEUオムニバスIパッケージにより、委任規則の改正を通じて、その要件は推定400~500のデータポイントに削減される見込みです。この調整によってソフトウェア需要が低下するわけではありません。企業は依然として監査可能なデータフローを必要としており、最終的なアーキテクチャが明確になるにつれて適応できるツールを求めているからです。また、サプライヤーからのデータ収集により、直接報告を行わない中堅企業でも調達活動に参入するケースが増えています。これは、第一波の顧客が依然として、それら企業から検証済みのスコープ3データを入手する必要があるためです。SAPの「2026年サステナビリティ・コントロール・タワー」のアップデートでは、既存ベンダーがESRS指標のカバー範囲を拡大し、AIを活用した監査対応機能を導入することで、このコンプライアンス主導の需要を取り込もうとしている様子が示されています。

ドイツ企業におけるESG報告負担の増大

ドイツのグリーンITソフトウェア市場は、ドイツ企業が単一の報告フレームワークだけでなく、複数の報告フレームワークに同時に対応しているという事実によっても支えられています。大手金融機関は銀行規制に基づくESGリスク開示に直面している一方、製造業者はEUタクソノミーへの準拠やサプライチェーンのデューデリジェンス要件にも対応しなければなりません。こうした重複により、単一目的のツールの有用性は低下しており、購入者は報告、データガバナンス、監査準備を単一の運用レイヤーから管理できるプラットフォームへと向かっています。Plan A社は、ドイツ語対応のワークフロー、現地の規制動向の追跡、CSRDおよびESRSの変更に対するリアルタイム更新を強みとして地位を築いており、2024年以降、1,500社以上のDACH地域企業にサービスを提供しつつ、収益性を維持していると述べています。SAPは2026年5月、フットプリント最適化エージェントを含む新しいサステナビリティAIエージェントが2026年末までに一般提供され、シナリオシミュレーションの所要時間を1日から20分に短縮できると発表しました。報告業務の負担が増大する中、購入者は断片的なツールへの許容度が低下し、CSRD、EUタクソノミー、GRI、および銀行関連の開示要件をまとめてサポートできる統合プラットフォームへの関心を高めています。

レガシーERPおよびITSMスタックとの統合の複雑さ

レガシーアーキテクチャは、ドイツのグリーンITソフトウェア市場全体において、依然として導入速度を著しく阻害する要因となっています。多くのドイツ企業では、依然としてSAP ECCやSAP IS-U、あるいは大幅にカスタマイズされた業界固有の環境を運用しているため、グリーンITプラットフォームは、信頼性の高い出力を生成する前に、データ抽出、マッピング、照合といった困難な作業に直面することがよくあります。監査対応可能なサステナビリティ報告には、資産、調達、運用、財務データの整合性が、既存のシステム環境がサポートするように設計されたレベルよりもはるかに深いレベルで求められるため、この問題はさらに深刻化しています。ミッテルシュタンド企業にとっては、主要な基幹システムの移行がすでに進行中であるため、並行してソフトウェアを導入するための社内リソースが限られているという追加の負担が生じています。FairEnergie GmbHが2026年6月に、SAP IS-UをSAP S/4HANA Utilitiesを基盤とするクラウドベースのプラットフォームに置き換えることを決定したことは、公益事業会社がすでに2027年まで続く基盤的な変革プログラムに社内リソースを投入している実態を示しています。したがって、SAPやServiceNow向けの既製のコネクタを提供できるベンダーは、導入期間を短縮し、購入者が負担しなければならないカスタム統合作業の量を削減できるため、優位性を持っています。

セグメント分析

2025年のドイツのグリーンITソフトウェア市場において、ソフトウェアは市場シェアの76.14%を占め、このセグメントにおける売上高トップのカテゴリーとなりました。この地位は、SAPやMicrosoftを中心としたIT環境内にすでに導入が進められていた、カーボンマネジメント、ESG報告、脱炭素化計画ツール向けのエンタープライズライセンシングと密接に関連していました。ドイツの企業は、スタンドアロンのツールを導入するよりも、既存のプラットフォーム契約を拡張することを好む傾向があります。これは、ベンダー数を減らし、セキュリティ審査の期間を短縮し、調達を既知の商業構造内に留めることができるためです。この傾向は、サステナビリティ機能を、より広範なERPやクラウド契約内の機能拡張として販売できるため、既存ベンダーが顧客基盤を守り抜く一助となっています。また、これはドイツのグリーンITソフトウェア市場において、ソフトウェア収益が、完全に新しいプラットフォームへの置き換えサイクルではなく、まず導入済みのシステムを活用することを中心に拡大してきたことを意味します。

サービス分野は、2026年から2031年にかけてCAGR14.93%で成長すると予測されており、基盤規模は依然として小さいもの、提供サービス構成の中で最も成長が速い分野となる見込みです。この成長は、単純な業務上の現実を反映しています。すなわち、ガバナンス体制、重要性の評価、利害関係者のワークフロー、データの是正措置などがソフトウェアを中心に設計される必要がある限り、ソフトウェアだけでは監査対応可能なESRS出力を生成することはできないのです。また、大規模な組織においては、報告の信頼性を確保する前に、サステナビリティ指標を財務主体、事業拠点、およびサプライヤーとの関係に紐付けるための支援も必要となります。2026年末までに一般提供が開始されると見込まれる新しいサステナビリティAIエージェントは、日常的なサービス業務を削減する一方で、これらのツールの設定や管理を行うパートナー企業にとっては、追加の導入作業が発生する可能性があります。また、データ構造をISO 14001方式の管理プロセスに整合させているベンダーは、製造業の購買担当者が既存の環境管理慣行に基づいてソフトウェアプロバイダーを選定する際、より有利な立場を維持できる可能性が高いでしょう。

2025年、ドイツのグリーンITソフトウェア市場において、クラウドベースの導入は64.17%を占めていましたが、ハイブリッド導入は2031年までCAGR15.02%で成長すると予測されています。クラウドによる提供は、迅速な展開、容易な機能更新、およびCSRDやESRSの要件変更に対する迅速な対応を可能にするため、引き続き魅力的な選択肢となっています。一方で、多くの購入者が、機密性の高いサプライヤー情報、排出量データ、運用データの保存場所について、より強力な管理を依然として必要としているため、市場は単純なパブリッククラウドモデルへと移行しているわけではありません。調査によると、ドイツ企業の73%がハイブリッドITアーキテクチャを採用しており、これは混合環境が過渡的なものではなく、すでに標準となっているという見方を裏付けています。データ主権、NIS-2、およびBSI C5の要件に関連する要件により、ハイブリッド導入は、ローカルでの制御を完全に放棄することなくソフトウェアのスピードを求める組織にとって、現実的な中間的な選択肢となっています。

ハイブリッドへの需要は、中堅市場における購入者の行動によっても後押しされています。ドイツの中小企業は、報告、ダッシュボード、または外部とのコラボレーションにはパブリッククラウド層を引き続き利用しつつ、サステナビリティに配慮したワークロードをドイツまたはEU内のホスティング環境へリショアリングする傾向が強まっています。このパターンはスコープ3データの収集に有効です。なぜなら、サプライヤー情報には商業上の機密性が伴うことが多く、企業はそれらを完全にオープンなアーキテクチャに置きたがらないからです。オンプレミス展開は、KRITIS関連企業、防衛関連のサプライチェーン、および完全なクラウド移行が依然として制約されている規制対象の金融環境において、依然として重要な役割を果たしています。このため、ドイツのグリーンITソフトウェア市場では、単一のホスティングモデルのみを推し進めるベンダーよりも、明確なガバナンスのもとで複数の環境間でデータを移動できるベンダーが評価されています。将来的には、ホスティングの規模だけでなく、相互運用性、認証対応、スムーズな統合といった要素が、導入の決定においてより重要になるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ドイツ企業におけるESG報告負担の増大

- エネルギーコストの圧力により、ソフトウェア主導の最適化が加速しています

- 大手ITユーザーにおけるデータセンターの脱炭素化プログラム

- スコープ3の削減に向けたIT資産のライフサイクル追跡

- 企業のサステナビリティ報告に伴う規制上の圧力

- ハイブリッドワークロードにおけるAIを活用したエネルギーオーケストレーション

- 市場抑制要因

- レガシーERPおよびITSMスタックとの統合の複雑さ

- 中核的なセキュリティおよびクラウドプログラムとの競合

- 事業部門ごとにばらつきのあるサステナビリティデータ

- 中堅企業における内部炭素会計の成熟度の低さ

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供別

- ソフトウェア

- サービス

- 展開別

- クラウドベース

- オンプレミス

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- ソリューションタイプ別

- 炭素管理・会計ソフトウェア

- ESG報告コンプライアンスソフトウェア

- サステナビリティ・データ管理プラットフォーム

- 脱炭素計画ソフトウェア

- エネルギー資源最適化ソフトウェア

- エンドユーザー別

- IT・通信

- BFSI

- 製造業

- エネルギー・公益事業

- 小売Eコマース

- 政府

- ヘルスケア

- 建設・インフラ

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- IBM Corporation

- Microsoft Corporation

- ServiceNow, Inc.

- Schneider Electric SE

- Siemens AG

- SAP SE

- Salesforce, Inc.

- Oracle Corporation

- ENGIE SA

- Enablon SA

- Wolters Kluwer N.V.

- Persefoni AI, Inc.

- Plan A

- Sweep SAS

- Envizi(IBM)

- Greenly SAS

- Quentic GmbH

- Sphera Solutions, Inc.

- Diligent Corporation

- Benchmark Gensuite, Inc.

- Dakota Software Corporation

- Microsoft Cloud for Sustainability

- EcoVadis SAS

- Salesforce Net Zero Cloud

- Sustainability Strategy and Roadmap Services

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 176 Pages

- 納期

- 2~3営業日