Kubernetes:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Kubernetes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065773

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

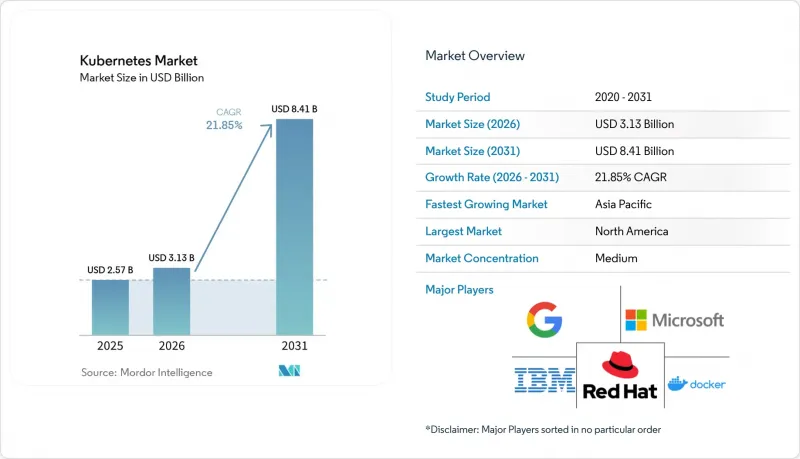

Mordor Intelligenceによると、Kubernetesの市場規模は、2025年の25億7,000万米ドルから2026年には31億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR21.85%で推移し、2031年には84億1,000万米ドルに達すると予測されています。

本レポートは、コンポーネント(ソリューションおよびサービス)、展開モデル(セルフホスト型KubernetesおよびマネージドKubernetes)、組織規模(中小企業(SME)および大企業)、エンドユーザー業界(銀行・金融・保険(BFSI)、医療、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のKubernetes市場の動向と洞察

マイクロサービスの台頭

企業は、高度なオーケストレーションを必要とする、より小規模で独立してデプロイ可能なサービスへと移行するため、モノリシックなシステムを解体しており、Kubernetesはその役割を卓越して果たしています。企業の80%が、5年以内に新規アプリケーションの大部分をクラウドネイティブ・スタック上で構築する計画です。サイドカー、アンバサダー、アダプターといった専用設計パターンが主流となり、モジュール性と保守性が向上しています。こうした設計の転換が進むにつれ、Kubernetes市場は、リリースサイクルの短縮とビジネスの俊敏性を実現するための戦略的基盤となり、業界を問わずプラットフォームエンジニアリングの優先順位を変革しています。

AIおよびMLワークロードの導入拡大

計算負荷の高いAIイニシアチブは、ノードの自動スケーリング、GPUスケジューリング、サービスの耐障害性といったKubernetesの機能から恩恵を受けています。調査対象企業の半数以上が、すでにKubernetesクラスター上でAI/MLワークロードを実行しています。Kubeflowのような業界特化型ツールがモデルのトレーニングを効率化している一方、Google、ByteDance、Red Hatの共同プロジェクトにより、大規模言語モデルの推論におけるロードバランシングとモデルサーバーのパフォーマンスが最適化されました。その結果、AI対応インフラの適用対象範囲が広がり、Kubernetes市場も拡大しています。

熟練人材の不足

ITリーダーの37%がDevOpsおよびDevSecOps全般にわたるスキルギャップを報告していることから、専門的なノウハウは依然として不足しています。学習曲線が急峻であることから、専任のプラットフォームエンジニアリングチームの設立が進み、自動化への投資が促進されています。また、企業は、従来レガシーな仮想化スタックに依存していたワークロードの近代化を進める一方で、専門知識のギャップを埋めるためにマネージドサービスプロバイダーに依存しています。

セグメント分析

2025年のKubernetes市場において、ソリューションは依然として55.40%を占め、最大のシェアを維持しています。これには、コアディストリビューションや管理用アドオンが含まれます。一方、サービス部門は、企業が移行の青写真、パフォーマンスチューニング、継続的なコンプライアンスに関する助言を求める中、CAGR23.3%で拡大しています。ガバナンス要件が厳格で、ダウンタイムが許されない医療、金融、通信といった垂直業界の使用事例に焦点を当てたコンサルティング案件が増加しています。認定プログラムやドメイン固有のフレームワークが新たなインテグレーターを惹きつけるにつれ、Kubernetesのサービス市場は2031年までに2倍以上になると予想されています。

この急増は、Kubernetesの機能セットとオペレーターのノウハウとの間の複雑さが拡大していることも反映しています。Cloud4Cによると、導入企業の59%がコンプライアンスを最大の課題と捉えており、これにより専門的な監査および是正サービスへの需要が高まっています。マネージドKubernetesのサブスクリプションは、SLAの履行やアップグレードの連鎖をベンダーに移管することで利用をさらに加速させており、この傾向は、予測可能なコスト枠を求めるリソースに制約のあるチームに特に共感を呼んでいます。

マネージド型サービスは、ハイパースケーラー各社のマネージドKubernetesサービスに支えられ、現在の支出の62.30%を占めて主流となっています。現在、成長はマルチクラウド対応のマネージド型サービスに集中しており、CAGR22.4%で拡大すると予測されています。レイテンシ、主権、コストのバランスを取る組織は、ワークロードをAWS、Azure、Google Cloud、およびオンプレミス資産に分散させ、Kubernetesをポリシーと配置の中立的なレイヤーとして活用しています。企業が単一プロバイダーへのロックインを回避し、利用率の最適化を追求するにつれ、マルチクラウド展開向けのKubernetes市場はさらに強化されています。

独自のセキュリティ要件やメインフレームとの連携が必要な企業の間では、セルフホスト型クラスターの重要性が依然として維持されています。ハイブリッドモデルは、チームが重要なアプリケーションを社内でコンテナ化しつつ、ピーク時の負荷をパブリッククラウドにバーストさせるための足がかりとして機能しています。ツールベンダー各社は、クラウド間の違いを抽象化するシングルペインのダッシュボード、GitOpsパイプライン、ポリシーエンジンを展開しており、この動きにより運用上のオーバーヘッドが削減され、Kubernetes市場が拡大しています。

地域別分析

2025年、北米は世界全体の収益の36.40%を占め、その中心となったのは、世界のKubernetesユーザーの半数以上を占める米国でした。ハイパースケールクラウドの展開、早期導入企業、そして活発な開発者コミュニティが、この地域のリーダーシップを支えています。特に金融や小売業界におけるAIを活用したワークロードがKubernetesの導入を加速させており、業界ごとの規制(HIPAA、FISMAなど)の多様性が、セキュリティ自動化やポリシーゲートウェイへの投資を後押ししています。この地域の市場参入企業はマルチクラウドの青写真をますます導入しており、Kubernetesはワークロードの移植性を支える普遍的な基盤となっています。

アジア太平洋地域は最も急成長している地域であり、2026年から2031年にかけてCAGR22.6%が見込まれています。中国、インド、日本におけるデジタル化の進展、5Gの整備、クラウドデータセンターの拡大が需要を牽引しています。CAST AIのインド進出は、この地域におけるプロバイダーの勢いを象徴する事例です。アリババクラウドなどの国内大手企業は、現地のコンプライアンス要件を満たすカスタマイズされたKubernetesスタックを推進しており、この勢いを維持しています。製造業における使用事例(スマートファクトリー、サプライチェーンのテレメトリなど)も、Kubernetes市場の拡大にさらに寄与しています。

欧州は、GDPRに焦点を当てたセキュリティ投資と、根強いオープンソース文化に支えられ、市場の相当なシェアを占めています。ドイツ、英国、フランスの企業は、主権と俊敏性のバランスを図るため、ハイブリッドアーキテクチャを重視しています。銀行および通信セクターにおけるKubernetesの導入は、基幹システムの近代化を支えています。Cloud Native Computing Foundation(CNCF)のミートアップやコードイベントを含むコミュニティの協働は、堅固な貢献者基盤を育み、企業の信頼を加速させています。中東・アフリカおよび南米の新興拠点では、規模は小さいもの、地域に最適化されたクラウドのアベイラビリティゾーンが稼働し始めるにつれて着実な普及が見られ、世界のKubernetes市場の足跡をさらに広げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- マイクロサービスの登場

- AIおよびMLワークロードの導入拡大

- マネージドKubernetesサービスへの需要の高まり

- ハイブリッドおよびマルチクラウド戦略の拡大

- 軽量なK8sディストリビューションを活用したエッジコンピューティングの導入

- KubernetesネイティブのFinOps自動化によるTCOの削減

- 市場抑制要因

- 熟練人材の不足

- セキュリティおよびコンプライアンスの複雑性

- オートスケーリングにおけるコントロールプレーンのコスト増大

- ハイパースケーラーの支配的地位がOSSの収益化を阻害しています

- 主な規制状況

- 北米

- HIPAA

- FISMA

- CIS Kubernetesベンチマーク

- PIPEDA

- 欧州

- GDPR

- アジア太平洋

- 中国のサイバーセキュリティ法

- インドのDPDP法

- CERT-Inガイドライン

- IRAP(オーストラリア)

- 南米

- LGPD-ブラジル

- メキシコ連邦個人情報保護法

- 中東・アフリカ

- UAEのDP法

- ドバイESCガイドライン

- サウジアラビアのCCRF

- 北米

- 業界エコシステム分析

- マクロ経済要因の影響

- 主要な使用事例の評価

- アプリケーションの大規模導入

- 高性能コンピューティング

- AIおよびMLワークロード

- ハイブリッドおよびマルチクラウドの導入

- その他の新たな使用事例

- 市場参入企業の事例研究

- ファーウェイ- 社内ITオーケストレーション

- PayPal-スピードを追求するコンテナ管理

- その他の事例研究

- バリュー・サプライチェーン分析

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- マネージドサービス

- コンサルティングおよびサポートサービス

- 展開モデル別

- セルフホスト型Kubernetes

- オンプレミス

- ハイブリッド

- マネージドKubernetes

- クラウドベースのマネージド

- マルチクラウド・マネージド

- セルフホスト型Kubernetes

- 組織規模別

- 中小企業(SME)

- 大企業

- エンドユーザー業界別

- 銀行・金融サービス・保険(BFSI)

- ヘルスケア

- メディア・エンターテイメント

- 情報技術(IT)および通信

- 製造業

- 小売

- 政府・公共部門

- その他の業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- 東南アジア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Google LLC

- Microsoft Corporation

- Amazon Web Services, Inc.

- Red Hat, Inc.(IBM)

- IBM Corporation

- VMware, Inc.

- Oracle Corporation

- SUSE(Rancher Labs)

- Cisco Systems, Inc.

- Alibaba Cloud

- Tencent Cloud

- Huawei Technologies Co., Ltd.

- DigitalOcean, LLC

- Mirantis, Inc.

- Platform9 Systems, Inc.

- Fairwinds

- Nutanix, Inc.

- Docker, Inc.

- Canonical Ltd.

- Ionos SE

- KubeSphere(QingCloud)

- Spectro Cloud

- Weaveworks

- HashiCorp

- Portainer.io

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日