放射線医学におけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Radiology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073164

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

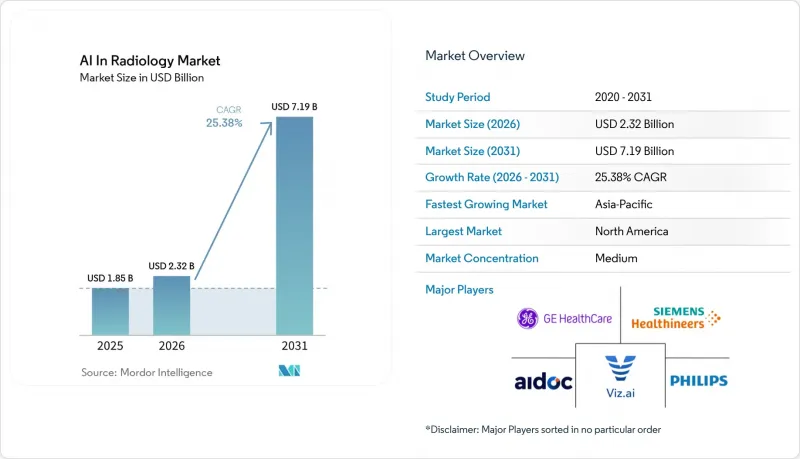

Mordor Intelligenceによると、放射線医学におけるAIの市場規模は、2025年の18億5,000万米ドルから2026年には23億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR25.38%で推移し、2031年には71億9,000万米ドルに達すると予測されています。

本レポートは、コンポーネント(ソフトウェア、サービス、ハードウェア)、技術(ディープラーニング、コンピュータビジョンなど)、モダリティ(CT、MRI、X線、超音波、マンモグラフィ、PET)、展開(クラウド、オンプレミス、ハイブリッド)、用途(検出、セグメンテーション、トリアージ、分析、リスク)、エンドユーザー(病院など)、および地域(北米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の放射線医学におけるAI市場の動向と洞察

画像検査件数の増加とスキャン処理の滞留

多くの医療システムにおいて、スキャン件数の増加が読影能力の拡大を上回るペースで続いているため、放射線医学におけるAI市場は拡大しています。英国では、診断用画像検査の需要が年率5%以上で増加している一方で、人材供給の伸びは3%近くに留まっており、2023年には放射線科の人員不足が33%に達したことが報告されています。高齢化、がんの経過観察、および高度なCTの普及により、先進国および新興国の医療現場を問わず、画像診断の業務負荷は高止まりしています。このため、医療提供者は緊急性の高い検査を優先し、報告の遅延が拡大するのを防ぐことができるツールを求めており、画像診断分野におけるAI市場では、検査待ちの管理が直接的な購入の決め手となっています。その結果、購入者は単なる検出機能にとどまらず、そのツールが画像診断ワークフロー全体にわたる未処理案件を削減できるかどうかを問うようになっています。このような需要の傾向は、放射線医学におけるAI市場において、限定的なポイントソリューションの導入ではなく、より広範なプラットフォームの採用を後押ししています。

放射線科医の不足とバーンアウトの緩和

放射線科医の人材不足は、放射線医学におけるAI市場の長期的な促進要因となっています。これは、研修体制の拡大が医療需要に追いついていないためです。2014年から2023年の間に、ACRキャリアセンターに掲載された放射線科の求人件数は計3万1,825件であったのに対し、レジデント修了予定者は10,180名にとどまり、米国では累計で21,645名の不足が生じました。2025年のレビューでは、2032年までに12万2,000人の放射線科医が不足するという予測も指摘されており、この供給問題は循環的なものではなく構造的なものであるという見方を裏付けています。2025年の『Journal of the American College of Radiology』の調査では、大学病院の放射線科長のうち100%が、品質と効率の向上を目的としてAIの導入を計画しており、95%がバーンアウトの軽減を目的として導入を計画していました。放射線医学におけるAI市場の実用的な価値は、単に業務の自動化にとどまりません。優先順位付け、構造化された出力、および草案作成の支援を通じた認知的負荷の軽減は、放射線科医の臨床的役割を変えることなく疲労を軽減することができるからです。これにより、生産性の向上が必要でありながら、医師による監督を維持したいと考える病院ネットワーク全体で、AI導入への関心が高まり続けています。

高い導入コストとROIの不確実性

導入コストは、依然として放射線医学におけるAI市場の大きな足かせとなっています。特に、小規模な医療システムや、トップクラスの医療機関以外の画像診断プロバイダーにとってはそうです。コストの問題はソフトウェアライセンスにとどまらず、購入者は統合テスト、ワークフローの変更、スタッフの再教育、導入後の継続的なモニタリングといった課題にも直面しています。2025年の『Journal of the American College of Radiology』の調査では、AI導入を検討している大学附属病院の放射線科長の間で、コストが最大の懸念事項として挙げられました。小規模な医療機関は、不確実な収益を吸収する余地が限られていることが多いため、デジタル画像診断インフラがまだ十分でない地域では、放射線医学におけるAI市場の進展はより緩やかになる可能性があります。調達チームが、一貫した費用対効果モデルを用いて類似施設間の成果を比較できない場合、この課題はさらに深刻になります。そのため、リスク分担型の価格設定やマネージドサービス体制が、放射線医学におけるAI市場で注目を集めています。これらは、商業的な負担の一部をベンダー側に戻す仕組みだからです。

セグメント分析

2025年時点で、ソフトウェアは放射線医学におけるAI市場のシェアの42.31%を占めており、一方、サービス部門は2031年までCAGR27.38%で成長すると予測されています。現在の売上高におけるソフトウェアの優位性は、病院や画像診断ネットワーク全体で、検出、分類、優先順位付け、およびレポート作成の支援に使用されている、承認済みツールの導入実績を反映したものです。放射線診断分野におけるAI市場では、ソフトウェアが依然として購入者が最初に評価する層となっています。これは、ソフトウェアが読影ワークフロー、症例ルーティング、および業務処理能力に直接影響を与えるためです。また、導入済み基盤の存在により、ソフトウェアベンダーは、同じ医療システム内の隣接する画像診断適応症へと事業を拡大する継続的な機会を得ています。その結果、ソフトウェア層は依然として、放射線診断分野におけるAI市場の調達決定の基盤となっています。

サービス分野の成長が加速しているのは、導入がもはや単一のアルゴリズムや限定的なパイロットプログラムに留まらないためです。現在、企業購買担当者は、導入支援、モデル監視、再学習、ガバナンス、および変更管理を契約の標準的な要素として求めています。したがって、放射線医学におけるAI市場では、病院が単一の運用体制の下で複数の臨床アルゴリズムを運用できるよう支援するマネージドサービスの需要が生まれています。ハードウェアは、AI対応スキャナーへのアップグレードを通じて引き続き成長を支えていますが、医療機関が柔軟な導入と長期的なサポートを優先するにつれ、収益構成はソフトウェアやサービスへとシフトしています。このシフトは、放射線医学におけるAI業界において、単発のツール購入ではなく、持続可能なプラットフォーム経済への広範な移行を反映したものでもあります。

2025年には、ディープラーニングが収益の55.24%を占め、放射線医学におけるAI市場の核心的な技術基盤としての地位を維持しました。その優位性は、CTおよびX線ワークフロー全体における画像分類、異常検出、セグメンテーション、臓器定量化での確立された活用に由来しています。導入されている画像処理アルゴリズムの大部分は依然としてこれらのタスクに依存しているため、予測期間を通じて、ディープラーニングは導入ベースの中心的な位置を占め続けるものと見られます。また、機械学習も、直接的な画像読影の枠を超えた予測モデルやリスク層別化の使用事例を通じて、放射線医学におけるAI市場を支えています。画像取得の過程では、品質評価を支援し、再検査の必要性を低減するために、コンピュータビジョンツールの利用がますます増えています。

自然言語処理は、2031年までのCAGRが26.52%と、放射線医学におけるAI市場で最も急速に成長している技術です。この成長は、次の焦点がレポート作成支援、構造化された文書化、および日常的な所見の自動入力へと移行していることを示しています。2026年に『Information Systems Frontiers』に掲載された論文では、概念強化型マルチモーダル検索拡張生成(concept-enhanced multimodal retrieval-augmented generation)が、より解釈しやすく正確な放射線診断レポート生成に向けた現実的な道筋であると述べられています。レポート作成の段階が重要となるのは、放射線科医が求めるのは、単なる画像分類の精度向上だけでなく、スピード、一貫性、そして認知負荷の軽減だからです。これは、放射線医学におけるAI産業が、画像読影の支援から、レポート作成ワークフロー全体のサポートへと移行できる、最も明確な分野の一つです。

地域別分析

2025年、北米は放射線医学におけるAI市場のシェアの43.22%を占め、同市場における最大の地域拠点としての地位を維持しました。この地域は、特にデジタル画像インフラが充実した病院システムにおいて、パイロットテストから企業レベルでの導入へと、他地域よりもさらに進んでいます。米国は、膨大な画像量、活発な学術分野での導入、そしてOEMやソフトウェア専門企業に及ぶ密なベンダー基盤を兼ね備えているため、依然として主要な牽引役となっています。2026年3月、GE HealthCareはInteleradを23億米ドルで買収を完了し、これにより米国、カナダ、英国、オセアニア全域において、クラウドファーストのエンタープライズ画像診断事業の展開を拡大しました。カナダとメキシコは依然として市場への貢献度は小さいながらも、米国の放射線医学におけるAI市場を支えるのと同じ相互運用性基準やベンダーエコシステムに近接しているという利点があります。

欧州は、放射線医学におけるAI市場において依然として第2位の規模を誇る地域ブロックであり、ドイツ、英国、フランス、イタリア、スペインが主要な需要基盤を形成しています。特にドイツは重要な位置を占めており、病院の近代化に向けた資金投入により、画像診断AIの大規模な導入が加速しました。これには、2025年にAidocが報告した28病院を対象としたアスクレピオス(Asklepios)への導入事例も含まれます。2025年1月時点で、少なくとも219の放射線AI製品がEUのCE認証を取得しており、この地域で利用可能な製品の幅広さを示しています。これにより、各国およびEUレベルの要件にまたがるコンプライアンス要件が依然として多層的であるにもかかわらず、欧州の放射線AI市場は幅広い製品基盤を有しています。

アジア太平洋地域は、2031年までのCAGRが27.15%と、放射線AI市場において最も急速に成長している地域です。中国、日本、韓国、インド、オーストラリアが主な成長の原動力となっており、これらは医療のデジタル化と画像診断能力の拡大、そして国内および輸入AI製品の増加が相まって成長を牽引しています。中国の国家薬品監督管理局(NMPA)は2025年に76件の革新的な医療機器を承認し、前年比17%増となりました。これは、先進的な医療技術向けの製品供給がさらに充実していることを示しています。2025年8月、Shanghai United Imaging Healthcareの「uCT Ultima」は、中国国内で初めて開発された光子計数型スペクトルCTとして、NMPAの承認を取得し、上海の主要病院で臨床試験が開始されました。日本も2025年、日本放射線医学会によるガイドラインの改訂を通じて、運用環境を整備しました。中東・アフリカでは、各国のデジタルヘルスプログラムを通じて勢いを増していますが、南米は依然として初期段階にあり、ブラジルとアルゼンチンが放射線医学におけるAI市場の主な開拓先となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 画像撮影件数の増加とスキャン未処理件数の増加

- 放射線科医の不足とバーンアウトの緩和

- より迅速なトリアージと処理時間の短縮に対する需要

- AI SaMDの承認に対する規制面での支援

- エンタープライズPACSとEHRの相互運用性の推進

- 価値に基づく医療(Value-Based Care)による再検査削減への圧力

- 市場抑制要因

- 高い導入コストとROIの不確実性

- データの品質、ラベルの不足、およびアノテーションコスト

- 各国における規制のばらつき

- エッジケースにおけるブラックボックス出力への信頼の低さ

- バリューチェーン分析

- 技術展望

- 規制情勢

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- ハードウェア

- 技術別

- ディープラーニング

- 機械学習

- 自然言語処理

- コンピュータビジョン

- モダリティ別

- コンピュータ断層撮影(CT)

- 磁気共鳴画像法

- X線

- 超音波

- マンモグラフィー

- 陽電子放出断層撮影

- その他のモダリティ

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- 用途別

- 検出・診断

- 画像のセグメンテーションと分類

- ワークフローの最適化とトリアージ

- 予測・予兆分析

- 疾病リスク評価

- その他の用途

- エンドユーザー別

- 病院・クリニック

- 画像診断センター

- 外来手術センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Aidoc Medical Ltd.

- AIRS Medical, Inc.

- Annalise.ai Pty Ltd.

- Canon Medical Systems Corporation

- DeepHealth, Inc.

- Enlitic, Inc.

- Fujifilm Holdings Corporation

- GE HealthCare Technologies Inc.

- Hologic, Inc.

- iCAD, Inc.

- Koninklijke Philips N.V.

- Lunit Inc.

- Merative

- Qure.ai Technologies Pvt. Ltd.

- Rad AI, Inc.

- Shanghai United Imaging Healthcare Co., Ltd.

- Siemens Healthineers AG

- Subtle Medical, Inc.

- Viz.ai, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日