放射線AIの世界市場 (~2030年):提供形態 (オンデバイス・SaaS)・機能 (トリアージ・ワークフロー・臨床意思決定支援システム・画像取得・画像処理・レポート作成)・モダリティ (CT・MRI・X線)・適応症 (腫瘍・心臓血管・神経)・エンドユーザー (病院・画像診断センター)・地域別

Radiology AI Market by Offering (On-Device, SaaS), Function (Triage, Workflow, CDSS, Acquisition, Processing, Reporting), Modality (CT, MRI, X-ray), Indication (Onco, Cardio, Neuro), End User (Hospital, Imaging Center), Region - Global Forecast to 2030- 発行日

- ページ情報

- 英文 347 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1942448

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

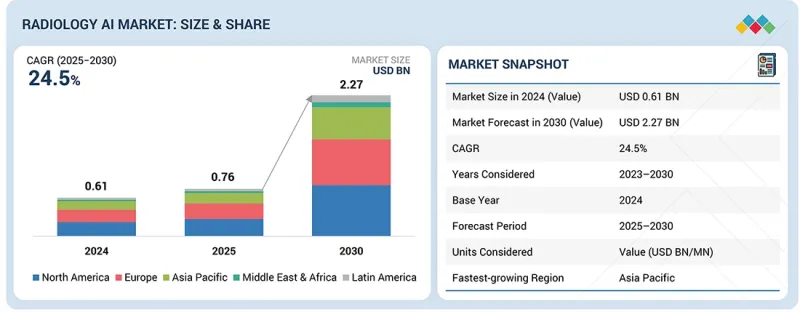

放射線AIの市場規模は、2025年の7億6,000万米ドルから、2030年までに22億7,000万米ドルに達すると予測されており、CAGRは24.5%と見込まれています。

この成長は、がんの早期発見、病変のセグメンテーション、予測治療計画立案のためのAI駆動型診断ツールの導入拡大に支えられており、これらは診断精度を高め、放射線科医の業務負担を軽減するものです。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2024年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 単位 | 金額 (米ドル) |

| セグメント | 提供形態、機能、モダリティ、適応症、エンドユーザー |

| 対象地域 | 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ |

これらのソリューションの腫瘍分野、神経画像診断、心血管画像診断分野での応用拡大により、リアルタイムの洞察、個別化された診断、ワークフローの最適化を実現できるインテリジェントなAIプラットフォームへの需要が大幅に増加しており、医療技術分野において高付加価値の機会が創出されています。

"ワークフロー最適化セグメントが予測期間中に大きな市場シェアを獲得すると見込み"

機能別では、スクリーニング&トリアージ、診断画像・読影 (画像取得、再構成・強調、画像処理、分析・検出、臨床意思決定支援、その他)、治療計画・介入支援 (線量計画・最適化、手術計画・ガイダンス、画像ベースのセグメンテーション・解剖学的モデリング、その他)、モニタリング&フォローアップ、レポート作成&文書化、ワークフロー最適化、研究開発、その他に分類されます。ワークフロー最適化は、画像部門全体における強力な経済的・運用上の影響を背景に、最も高いCAGRを記録すると予測されています。世界の放射線科医不足と画像検査量の増加に伴い、医療機関では、インテリジェントなワークリスト調整と自動化された症例ルーティング、リアルタイムのモダリティ活用、ターンアラウンドタイム短縮を通じて生産性を向上させるAIを優先的に導入しています。これらのソリューションは、技師と放射線科医間のコミュニケーションを効率化し、再検査の必要性を低減し、プロトコルの標準化を促進し、手作業による管理業務の排除を支援します。病院が価値に基づく医療へ移行する中、ワークフローAIはコスト抑制、患者処理の迅速化、患者体験の向上を直接支援するため、予測期間における重要な投資領域となります。

"ソフトウェア/SaaSセグメントが2025年時点で最大のシェアを占める見通し"

提供形態別では、ソフトウェア/SaaSソリューションセグメントが2025年に最大の市場シェアを占めると予測されます。主な理由は、複数の画像診断モダリティにわたって導入・更新・拡張が容易である点にあります。これらのプラットフォームは既存の画像情報管理システム (PACS)、放射線情報システム (RIS)、電子健康記録 (EHR) システムとシームレスに連携し、放射線科医が主要なインフラ変更を必要とせず、日常業務フロー内で直接AIの知見にアクセスすることを可能にします。クラウドベースのアーキテクチャはアクセシビリティを向上させ、モデルの継続的な改善を支援し、初期資本支出を削減します。

さらに、ソフトウェアベンダーはサブスクリプションや使用量ベースの価格設定を活用しており、導入コストを抑えつつ安定した継続的収益を生み出しています。診断用AIツールに対する規制当局の承認拡大に加え、腫瘍、神経、心臓分野での強力な使用事例が、この技術の市場における優位性をさらに加速させています。

"北米地域が2025年に大きなシェアを示す"

北米地域は、医療インフラへの多額の投資、先進技術の採用、画像診断サービスへの高い需要に支えられ、2025年の市場において大きなシェアを占めました。特に米国では、デジタルヘルス導入に対する連邦政府のインセンティブやAI診断ツールの規制承認を背景に、放射線科のワークフローへのAI統合が広く進んでいます。さらに、がん、心血管疾患、神経疾患などの慢性疾患の増加に伴い、高度な画像診断ソリューションへの需要が高まっており、画像解析、トリアージ、ワークフロー最適化のためのAIアルゴリズム導入が促進されています。

また、民間・公的セクター双方からの堅調な投資に加え、AIスタートアップ企業や確立された技術企業の高い集中度が、北米市場のリーダーシップをさらに強化しています。

しかしながら、HIPAAに基づくデータプライバシーの懸念や、臨床医によるAIツールの完全導入への躊躇といった課題は依然として残っています。こうした障壁があるにもかかわらず、先進的な医療インフラ、有利な償還政策、高い研究開発投資、革新的なAI技術の早期導入といった要素が相まって、同地域は世界の放射線AI市場をリードし続けています。

当レポートでは、世界の放射線AIの市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 関連市場・異業種との分野横断的機会

- ティア1/2/3企業の戦略的動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済指標

- サプライチェーン分析

- エコシステム分析

- 価格分析

- 2026-2027年の主な会議とイベント

- 顧客のビジネスに影響を与える動向/ディスラプション

- 投資と資金調達のシナリオ

- ケーススタディ分析

- 2025年の米国関税が放射線AI市場に与える影響

第6章 技術の進歩、AIによる影響、特許、イノベーション、将来の応用

- 主要な新興技術

- 画像再構成のための生成AI

- マルチモーダルAI統合

- 連合学習フレームワーク

- 補完的技術

- クラウドベースのイメージングプラットフォーム

- データの整合性と追跡可能性のためのブロックチェーン

- 高度な視覚化とAR/VRツール

- 技術/製品ロードマップ

- 特許分析

- 放射線AI市場における特許公開動向

- 洞察:管轄区域と主要申請者分析

- 将来の応用

- AI駆動型精密放射線診断と個別治療計画

- 自律イメージングとワークフローオーケストレーション

- 予測・予防診断プラットフォーム

第7章 規制状況

- 地域の規制とコンプライアンス

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購入者のステークホルダーと購入評価基準

- 採用の壁と内部課題

- さまざまなエンドユーザー産業からのアンメットニーズ

- 市場収益性

第9章 放射線AI市場:提供形態別

- デバイス上のソフトウェア

- ソフトウェア/SaaS

第10章 放射線AI市場:機能別

- スクリーニング・トリアージ

- 診断画像・解釈

- 治療計画・介入サポート

- モニタリング・フォローアップ

- 報告・文書化

- ワークフロー最適化

- 研究・臨床開発

- その他の機能

第11章 放射線AI市場:モダリティ別

- CT

- MRI

- X線

- 超音波

- マンモグラフィー

- その他

第12章 放射線AI市場:適応症別

- 腫瘍

- 心臓

- 神経

- 呼吸器疾患

- 整形外科

- 女性の健康

- その他

第13章 放射線AI市場:エンドユーザー別

- 病院

- 診断画像センター

- その他

第14章 放射線AI市場:地域別

- 北米

- マクロ経済見通し

- 米国

- カナダ

- 欧州

- マクロ経済見通し

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他

- アジア太平洋

- マクロ経済見通し

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- その他

- ラテンアメリカ

- ラテンアメリカのマクロ経済見通し

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

- 中東・アフリカのマクロ経済見通し

- GCC諸国

- 南アフリカ

- その他

第15章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析

- ブランド/ソフトウェア比較

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:スタートアップ/中小企業

- 企業評価と財務指標

- 競合シナリオ

- 主要企業

- SIEMENS HEALTHINEERS AG

- MICROSOFT

- KONINKLIJKE PHILIPS N.V.

- GE HEALTHCARE

- FUJIFILM HOLDINGS CORPORATION

- CANON MEDICAL SYSTEMS CORPORATION (CANON INC.)

- MERATIVE

- RADNET, INC. (DEEPHEALTH)

- SHANGHAI UNITED IMAGING HEALTHCARE CO., LTD.

- HOLOGIC, INC.

- ENLITIC, INC.

- その他の企業

- AIDOC

- VIZ.AI, INC.

- NANOX

- QURE.AI

- ESAOTE S.P.A.

- BUTTERFLY NETWORK INC.

- HEARTFLOW INC.

- SUBTLE MEDICAL, INC.

- HARISSON.AI

- ECHONOUS INC.

- QUIBIM

- IMAGEN

- EXO IMAGING, INC.

- RAD AI

第16章 調査手法

第17章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 347 Pages

- 納期

- 即納可能