ネットワークスイッチ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Network Switch - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073141

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

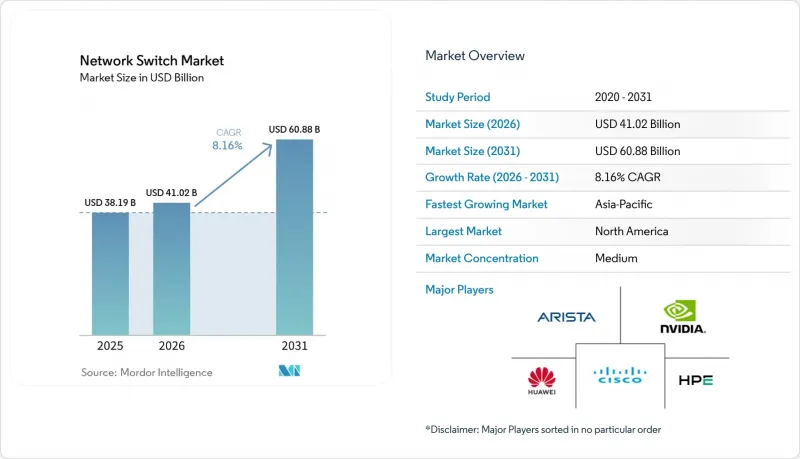

Mordor Intelligenceによると、ネットワークスイッチ市場の規模は、2025年の381億9,000万米ドル、2026年の410億2,000万米ドルから、2031年までに608億8,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は8.16%となる見込みです。

本レポートは、スイッチの種類(固定構成スイッチおよびモジュラー型スイッチ)、ポート速度(1 GbE以下、2. 5/5 GbEマルチギガ、10 GbE、その他)、電力供給能力(非PoEスイッチ、PoE対応スイッチ)、エンドユーザー(クラウドおよびデータセンタープロバイダー、企業、通信サービスプロバイダー、その他)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のネットワークスイッチ市場の動向と洞察

ハイパースケール・データセンターの拡張

ハイパースケール事業者は引き続き15~20 GWの容量を増強していますが、変圧器の不足により新規建設が規制上の待機リストに留まっているため、事業者はワットあたりの演算密度を高めるべく、既存のホールにおけるネットワーク設備を過剰に整備せざるを得なくなっています。GPU数の増加に伴い、ノンブロッキングの800 GbEファブリックが必要とされており、これによりポートあたりの収益が数年にわたり続いていた減少傾向に歯止めがかかっています。NVIDIAのSpectrum-Xは、Spectrum-4スイッチと高度な輻輳制御ソフトウェアを組み合わせることで、xAI Colossusスーパーコンピュータにおいて95%のネットワークスループットを達成しました。その結果、AI専用のテレメトリ機能を備えていない汎用シリコンベンダーは、スパイン層での設計採用機会を失うリスクに直面しています。

より高速なポートへの移行

大規模言語モデルの推論を実行する組織が100 GbEバックボーンを超えるようになると、2025年には800 GbE光モジュールの世界出荷台数が60%増加しました。Aristaの7700R5は、1ラックユニットに32個の800 GbEポートを搭載しており、クラウド事業者は3層のファブリックを2層に集約し、レイテンシを30%削減することが可能になります。NVIDIAが導入したコパッケージド・オプティクスは、電気ー光変換を排除し、テラビットあたりのエネルギー消費を40%削減する可能性があります。レガシーなネットワークOSは対称的な速度を前提としているため、ソフトウェアの複雑さが増大しており、混合リンクレートを抽象化するインテントベースの自動化への需要が高まっています。

ホワイトボックスODMスイッチによる価格圧力

ハイパースケーラー各社は、EdgecoreやCelestica製のベアメタルスイッチにSONiCを搭載することで20~30%のコスト削減を実現しており、2025年11月のリリースでは800 GbEのサポートが追加されました。Microsoft、Meta、Googleはすでに100万台以上のホワイトボックスデバイスを運用しており、ブランドベンダーの粗利益率を圧迫しています。Juniperが2025年にHewlett Packard Enterpriseに売却されたのは、コモディティ化に対抗するために、AIネイティブソフトウェアをサーバーとバンドルすることを目的としていました。SONiCがロールベースのアクセス制御などのエンタープライズ機能とともに成熟するにつれ、中堅企業の顧客も流出し、プレミアム製品の潜在収益が圧縮される可能性があります。

セグメント分析

2025年、固定構成スイッチはネットワークスイッチ市場シェアの71.45%を占めました。これは、企業が引き続きシンプルさ、導入の容易さ、および初期設備投資の低減を優先しているためです。そのプラグアンドプレイの性質と、専門的な管理ノウハウの必要性が低いことから、予測可能なワークロードを持つキャンパスや支店環境において特に魅力的です。一方、通信事業者が長期的な投資保護とスケーラビリティをますます重視するにつれ、モジュラー型スイッチはCAGR 9.62%で拡大すると予測されています。Arista Networks社の「7800R4」などのプラットフォームでは、顧客が400 GbEおよび800 GbEのラインカードを段階的に追加できるため、高額な全面入れ替えを行うことなく容量のアップグレードが可能となります。

AI主導のデータセンター環境では、帯域幅の需要が指数関数的に増加し、より柔軟なアーキテクチャが求められるため、状況は大きく異なります。このようなシナリオにおいて、NVIDIA CorporationのSpectrum-Xリファレンスアーキテクチャは、将来のスケーリングと東西方向のトラフィック拡大を効率的にサポートするために、モジュラー型スパインスイッチを重視しています。固定構成のスイッチは、そのコスト効率とコンパクトな設計により、特に標準化されたラック環境において、トップ・オブ・ラック(ToR)展開で依然として主流を占めています。

2025年のネットワークスイッチ市場規模のうち、キャンパスエンドポイントに関連する従来の1 GbE以下のポートが32.40%を占めました。400 GbE以上のポートはCAGR10.61%で成長しており、ネットワークスイッチ市場全体を245ベーシスポイント上回っています。一方、400 GbE以上のポートは、ハイパースケールやAIによる帯域幅要件の増加に牽引され、CAGR10.61%で拡大しており、市場全体を245ベーシスポイント上回っています。光トランシーバーのコスト低下により、高速化への移行が大幅に経済的になり、企業が次世代スイッチングアーキテクチャを採用する意欲が高まっています。

マルチギガビットの2.5/5 GbEアップリンクは、WiFi 7の刷新サイクルにおいて普及が進んでいます。このサイクルでは、高密度なデバイス環境や高度なアプリケーションをサポートするために、高いスループットと低遅延が不可欠です。この動向は、Cisco Systems, Inc.の「Catalyst 9000X」のようなプラットフォームにも反映されており、同製品は400 GbEアップリンクと48個のマルチギガビットPoE++ポートを統合し、進化する企業のアクセスニーズに対応しています。シリコンレベルでは、ブロードコム社の「Tomahawk 6」などの革新技術により、従来の400 GbEチップと同等の消費電力範囲を維持しつつ800 GbEのパフォーマンスを実現しています。これにより、低速なスイッチング層の陳腐化が加速され、企業はより大容量のネットワークインフラへの移行を迫られています。

地域別分析

北米は2025年、バージニア州、オレゴン州、テキサス州におけるハイパースケール施設の拡大、および近隣ノードでのファイバー集約スイッチを支援する424億5,000万米ドルのBEADプログラムに後押しされ、世界全体の売上高の36.88%を占め続けました。クラウド事業者が、コンテンツ配信の遅延を低減するために、資金提供を受けたファイバールートの近くにエッジ施設をコロケーションさせるにつれ、連邦政府のインセンティブが民間投資を後押ししています。カナダも、規模は小さいもの、州政府によるブロードバンド助成金を通じて同様の傾向が見られます。

アジア太平洋地域は、CAGR9.72%で最も急速に成長している地域です。インドが計画している300億~360億米ドルの投資は、通信塔の光ファイバー化率を70%近くまで引き上げることを目指しており、メトロリングにおける集約スイッチの需要を喚起しています。中国では、政策銀行が、トレーニングデータを国内に保持しなければならないAIスタートアップ企業に対して低金利融資を拡大していることから、内陸部の省におけるデータセンターの建設が加速しています。日本と韓国では、ロボット工学向けにタイムセンシティブ・ネットワーキング(TSN)を導入しており、プライベート5Gキャンパスにおいて決定論的イーサネットファブリックが必要とされています。

欧州では、エコデザイン指令により、Tier 2のエネルギー効率目標を達成するためにコストのかかるASICの再設計が義務付けられているため、成長ペースは鈍化しています。ドイツとオランダでは、節水型の冷却ソリューションを優先しており、液浸冷却対応のシャーシを備えたベンダーを優遇する調達基準が追加されています。南欧の通信事業者は地方のブロードバンドに注力していますが、マクロ経済的な逆風により資本集約度が抑制されています。中東では、サウジアラビアとアラブ首長国連邦が800 GbEのスパインを備えたAI特化型キャンパスを建設している一方、アフリカでは、不安定な電力網と限られた光ファイバー回線に阻まれつつも、モバイルバックホールの4Gおよび初期段階の5Gへのアップグレードが進められています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケール・データセンターの拡大

- より高速なポートへの移行

- クラウド管理型ネットワークプラットフォームの普及

- 政府によるブロードバンド刺激資金

- AI最適化イーサネットファブリックの統合

- TSNを必要とするプライベート5Gキャンパスネットワークの台頭

- 市場抑制要因

- ホワイトボックスODMスイッチによる価格圧力

- 半導体サプライチェーンの変動性

- 設計の複雑化を招くエネルギー効率規制

- 高速光スイッチング技術におけるスキルギャップ

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- スイッチの種類別

- 固定構成スイッチ

- モジュラー式スイッチ

- ポート速度別

- 1 GbE以下

- 2.5/5 GbEマルチギガ

- 10 GbE

- 25/40 GbE

- 100 GbE

- 400 GbE以上

- 電力容量別

- 非PoEスイッチ

- PoE対応スイッチ

- エンドユーザー別

- クラウドおよびデータセンタープロバイダー

- エンタープライズ(商業オフィスおよびキャンパス)

- 通信サービスプロバイダー

- 政府・防衛

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems, Inc.

- Arista Networks, Inc.

- NVIDIA Corporation

- Extreme Networks, Inc.

- Hewlett Packard Enterprise Development LP

- Huawei Technologies Co., Ltd.

- Juniper Networks, Inc.

- Dell Technologies Inc.

- Broadcom Inc.

- D-Link Corporation

- NETGEAR, Inc.

- Ubiquiti Inc.

- Allied Telesis Holdings K.K.

- Edgecore Networks Corporation

- Ruijie Networks Co., Ltd.

- Shandong New H3C Technologies Co., Ltd.

- Zyxel Communications Corporation

- Celestica Inc.

- Buffalo, Inc.

- QNAP Systems, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日