オープンネットワーキングスイッチ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Open Networking Switch - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073120

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

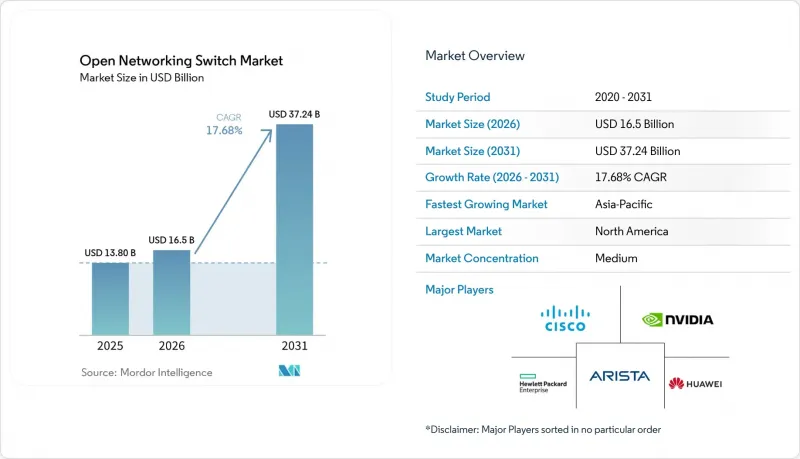

Mordor Intelligenceによると、オープンネットワーキングスイッチの市場規模は、2025年の138億米ドル、2026年の165億米ドルから、2031年までに372億4,000万米ドルへと拡大すると予測されており、2026年から2031年までのCAGRは17.68%となる見込みです。

本レポートは、ポート速度(1 GbE以下、10~25 GbE、その他)、フォームファクタ(固定構成、モジュラーシャーシ、その他)、エンドユーザー(ハイパースケールクラウドプロバイダー、通信事業者、その他)、ネットワークオペレーティングシステム(独自開発の商用NOS、SONiCベースのNOS、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のオープンネットワーキングスイッチ市場の動向と洞察

GenAIクラスターに向けたハイパースケーラーのインフラ拡張

生成AIのトレーニングワークロードは、データセンターのネットワーク設計を一新しており、レイテンシのボトルネックなしにGPU間の全対全通信をサポートするスイッチへの需要を高めています。2025年の大規模導入では、数十万台のAIアクセラレータが使用され、16,000ノードを超えるクラスタ間で1ミリ秒未満の集合的な通信を維持するために、各アクセラレータにデュアル800 GbEアップリンクが必要とされました。この変化により、高ラディックス・スパインスイッチを備えたノンブロッキングClosトポロジーが有利となっており、ホワイトボックスハードウェアとディスアグリゲートされたオペレーティングシステムを使用することで、より効率的にスケールアウトが可能になります。2026年の並列展開では、SONiCベースのスイッチを介して相互接続された10万個のAIチップへとスケールアップし、ハードウェアの更新サイクルが短縮されました。その結果生じた資本集約度の高まりが市場の集中化を促進しており、ハイパースケーラーはインフラコストを償却できる一方で、小規模なプロバイダーは利益率の圧縮や、AIインフラ事業からの撤退の可能性に直面しています。

400Gおよび800Gポートの導入急増

100 GbEから400 GbEおよび800 GbEイーサネットへの移行は、データセンター史上最速のポート速度アップグレードサイクルとなり、導入期間を7年から3年近くへと短縮しました。IEEE 802.3df-2024規格により、400 Gbpsおよび800 Gbpsレイヤーの相互運用性が確立され、マルチベンダーエコシステムの成熟が加速しています。新しいスイッチ用シリコンは、単一のアドバンストノード・ダイ上に最大64個の800 GbEポートを統合しており、ポートあたりの消費電力を、従来の400 GbE設計における12ワットから約8.5ワットに低減しています。51.2 Tbpsのスループットを実現する並列シリコンプラットフォームは、ハイパースケーラー向けベンダーの進出が限定的な通信事業者のエッジ環境での導入をターゲットとしています。800 GbEの経済的な実現可能性は、総コストのパリティを達成するために、光モジュールの価格が2025年の3,500米ドルから2028年までに1,500米ドル未満に低下するかどうかにかかっています。

1.6 Tを超えるイーサネットPHYの電力密度のボトルネック

1.6 Tbps以上の物理層シグナリングは、従来の空冷では対処できない放熱限界によって制約を受けており、システムの複雑さとコストを増大させるアーキテクチャの変更を余儀なくされています。200 Gbpsから1.6 Tbps向けに開発中の新規格によると、電気式SerDesの消費電力は非線形に増加しており、すでに800 GbEポートあたり約18ワットに達しており、光集積化を行わない場合、1.6 Tbpsでは35ワットを超えると予測されています。液体冷却式スイッチシステムの初期導入事例では、ボードあたり1.8キロワット以上の熱を放散できることが実証されていますが、冷却水インフラが必要であり、これを備えているデータセンターは現在の15%未満にとどまっているため、短期的な拡張性には限界があります。

コパッケージ型光モジュールは、電気式リタイマを排除することで光モジュールの消費電力を70%近く削減し、構造的な効率向上をもたらしますが、製造上の制約が依然として障壁となっています。高度なフォトニクスパッケージングの歩留まりは60%を下回っており、2028年まではプラグイン式光モジュールとのコスト競合を確保できません。このボトルネックは、800 GbEの64ポートや1.6 Tbpsの32ポートといった高密度構成が求められるAIファブリックスイッチにおいて、最も深刻です。その結果、通信事業者は次世代へのアップグレードを延期し、熱管理や生産歩留まりの改善を待つ間、400 GbEプラットフォームのライフサイクルを18~24ヶ月延長する可能性があります。

セグメント分析

2025年、200~400 GbE帯域はオープンネットワーキングスイッチ市場の49.62%を占めました。これは、クラウドネイティブおよびAIワークロードによるデータセンタートラフィックの増加に伴い、従来の100 GbEからの急速な移行が反映されたものです。この帯域は、光モジュールおよびスイッチングシリコン全体におけるコスト、電力効率、エコシステムの成熟度がバランスよく整っているため、引き続き販売数量の主力となっています。しかし、800 GbE以上の帯域は、250 ns未満のスパイン遅延と高ラディックス・ノンブロッキングアーキテクチャを必要とするGPUクラスターに牽引され、CAGR 24.62%で成長すると予測されています。大規模な導入事例により、ラディックス64ファブリックが、オーバーサブスクリプションによるパフォーマンス低下を招くことなくイースト・ウェストトラフィックを維持するための最適なトポロジーであることが実証されています。

800 GbEの導入における経済的な転換点は、光モジュールのコスト推移と電力効率の向上に密接に関連しています。次世代スイッチシリコンに統合されたコパッケージ型光モジュールアーキテクチャにより、ポートあたりの消費電力は8.5 Wから約5.2 Wに削減されると同時に、標準的な熱設計枠内で高密度な64ポート800 GbE構成が可能になります。こうした改善により、フェイスプレートの容量も確保され、ラックレベルのスループット密度が向上します。しかし、普及が広まるかどうかは、2028年までに光モジュールの価格が1,500米ドルを下回るかどうかにかかっています。これは、プラグイン式の代替製品との総コストのパリティを達成し、大規模なエンタープライズおよびハイパースケールでの導入サイクルを可能にするために必要な閾値です。

2025年には、固定構成スイッチが売上高の57.39%を占めました。これは、そのコスト効率の良さ、導入の容易さ、および主流のクラウドやエンタープライズワークロードへの適合性を反映したものです。しかし、インフラストラクチャの要件が高密度・低遅延のGPU相互接続へと移行するにつれ、AIファブリックアプライアンスはCAGR 22.34%で拡大しています。NVLink-over-Ethernetなどの新たな仕様では、1RUの固定型システムの物理的および熱的限界を超える、102.4 Tbpsのラディックス64スパインアーキテクチャが必要となります。初期の1.6 Tbps水冷プロトタイプでは、ボードあたり約1.8 kWの放熱レベルが確認されており、従来の空冷式モジュラーシャーシ設計が次世代AI環境においてスケーリングの制約に直面する理由を浮き彫りにしています。

ディスアグリゲート型モジュラー分野は、シャーシレベルの柔軟性とホワイトボックスのコスト構造を組み合わせたハイブリッドモデルとして位置づけられています。高度なルーティング用シリコンを基盤とするプラットフォームは、最大14.4 Tbpsのスループットを実現し、15年にわたる長期ライフサイクルのインフラを優先する中堅通信事業者のニーズに対応しています。このアプローチにより、オープンネットワーキングOSとの互換性を維持しつつ、スロット単位での段階的なアップグレードが可能になります。競合の激化にもかかわらず、AIファブリックスイッチは、サプライヤーの供給が限られていることや高い性能要件があるため、当面は40%前後の粗利益率を維持すると予想されますが、標準化の取り組みにより、将来的には価格圧力が強まる可能性があります。

地域別分析

北米は、バージニア州、オレゴン州、テキサス州の主要データセンターハブにおけるハイパースケーラーの集中を背景に、2025年の売上高の41.34%を占めました。同地域は、24ヶ月という短期化されたインフラ更新サイクルと800 GbEの早期導入の恩恵を受けており、AIおよびクラウドワークロードの迅速な拡張が可能となっています。事業者は短期的なコスト効率よりも性能とレイテンシを優先しているため、部品コストの上昇にもかかわらず、高密度AIファブリックの導入が需要を支えています。この動向は、北米の構造的なリーダーシップを強化しており、ハイパースケーラーが技術移行を主導し、ベンダーのロードマップに影響を与え、世界の同業他社に先駆けて次世代スイッチングアーキテクチャの商用化を加速させています。

アジア太平洋地域は、AI対応インフラへの大規模な投資とハイパースケール展開に支えられ、2031年までCAGR18.32%で成長すると予測されています。導入規模は、SONiCベースのスイッチを介して相互接続された最大10万個のアクセラレータからなるクラスタへと拡大しており、ディスアグリゲート型ネットワークモデルの採用が活発化していることを示しています。中国やインドにおける政府主導のサプライチェーンの現地化は、国内のASIC開発を促進し、既存の半導体サプライヤーへの依存度を低減する可能性があります。この地域的な変化は、特にソブリンクラウドの取り組みやデータローカライゼーション要件がインフラ投資戦略に影響を与え続けている中で、既存のサプライヤーに競合圧力をもたらす一方で、地域のエコシステムを強化することになります。

欧州は、エネルギーコストの高騰や規制の複雑さによる構造的な制約に直面しており、北米やアジア太平洋地域に比べてハイパースケール展開が制限されています。しかし、5Gトランスポートネットワークにおける通信事業者主導の導入は、オープンネットワーキングソリューションに対する安定した需要をもたらしており、企業向け市場の減速を部分的に相殺しています。中東およびアフリカは依然として初期段階の市場であり、主に一部の国におけるハイパースケーラーの参入によって牽引されていますが、企業での導入は限定的です。南米ではブラジルで地域的な成長が見られ、レイテンシーに敏感なフィンテックのワークロードが高速スイッチングへの需要を牽引していますが、より広範な地域的な拡大は、マクロ経済の安定性とインフラ投資能力に左右される状況です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ジェネレーティブAIクラスターに向けたハイパースケーラーのインフラ拡張

- 400Gおよび800Gポートの導入が急増

- ハードウェア・ソフトウェア分離型アーキテクチャの導入加速

- オープンソースNOSの成熟度(SONiC、Open-NOS)

- マルチベンダー・エコシステムを実現するベンダー中立のシリコン・ロードマップ

- 次世代スイッチにおける高効率チプレットと液体冷却

- 市場抑制要因

- 1.6 Tを超えるイーサネットPHYの電力密度のボトルネック

- 断片化されたNOS認証およびサポートのエコシステム

- 単一ベンダーによるASICの支配がもたらすサプライチェーンへの影響

- オープン・ネットワーキング・スタックにおけるセキュリティ強化の課題

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ポート速度別

- 1 GbE以下

- 10~25 GbE

- 40~100 GbE

- 200~400 GbE

- 800 GbE以上

- フォームファクター別

- 固定構成スイッチ

- モジュラーシャーシスイッチ

- 分散型モジュラープラットフォーム

- 高密度AIファブリックスイッチ

- エンドユーザー別

- ハイパースケール・クラウド・プロバイダー

- 通信事業者

- 大企業

- 中小企業

- 政府・公共部門

- ネットワークOS別

- 独自開発の商用NOS

- SONiCベースのNOS

- Cumulus LinuxベースのNOS

- P4プログラマブル/SDN NOS

- 自社開発のNOS

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- シンガポール

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Edgecore Networks Corporation

- Accton Technology Corporation

- Quanta Cloud Technology LLC

- Celestica Inc.

- Delta Electronics, Inc.

- Alpha Networks Inc.

- Super Micro Computer, Inc.

- UfiSpace Co., Ltd.

- Foxconn Interconnect Technology Limited

- Inventec Corporation

- Lanner Electronics Inc.

- Wistron NeWeb Corporation

- Advantech Co., Ltd.

- Flex Ltd.

- Fiberhome Telecommunication Technologies Co., Ltd.

- Ruijie Networks Co., Ltd.

- NoviFlow Inc.

- Netberg Ltd.

- Penguin Computing, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日