構造用鋼材加工:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Structural Steel Fabrication - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073130

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

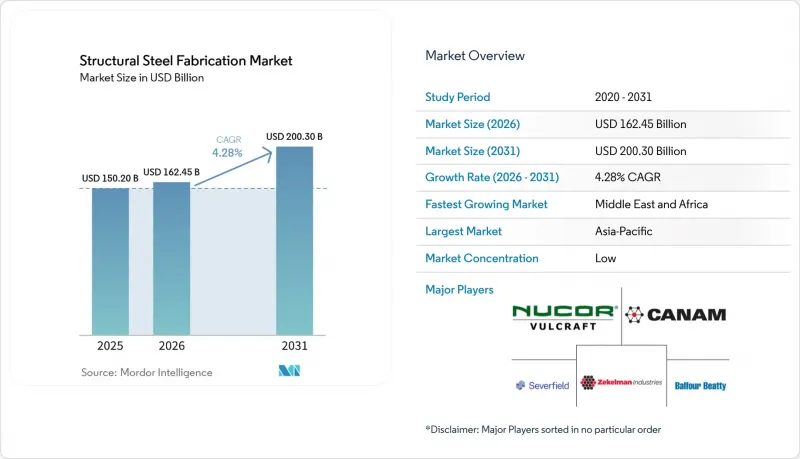

Mordor Intelligenceによると、構造用鋼材加工市場の規模は、2025年の1,502億米ドルから2026年には1,624億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR4.28%で推移し、2031年には2,003億米ドルに達すると予測されています。

本レポートは、製品タイプ別(大形断面鋼、形鋼および冷間成形部材など)、エンドユーザー産業別(建設、電力・エネルギーなど)、加工プロセス別(切断、曲げ加工など)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の構造用鋼材加工市場の動向と洞察

商業建築、空港、スタジアム、高層建築プロジェクトの拡大

主要な公共および民間プロジェクトでは、単純な汎用形鋼ではなく複雑な鋼構造アセンブリが求められているため、商業建築は引き続き構造用鋼材加工市場を支えています。空港ターミナル、スタジアム、コンベンションセンター、複合用途タワーなどは、高度な詳細設計と加工技術が求められるトラス、長スパン部材、ファサード支持構造、その他の設計部材に依存しています。米国連邦高速道路局(FHWA)の2026会計年度予算要求には、国家高速道路性能プログラム(National Highway Performance Program)向けに308億米ドル、陸上交通ブロック助成プログラム(Surface Transportation Block Grant Program)向けに149億米ドルが計上されており、交通回廊や都市成長回廊に沿った広範な非住宅開発を支援しています。公共集会施設もまた、厳格な構造設計基準や耐震基準の下で運営されており、こうした基準要件により、多数の人が集まる環境における鉄鋼の使用が引き続き促進されています。オフィス、小売、先端製造、高床荷重密度の床システムを組み合わせた複合用途プロジェクトでは、多くの場合、標準的な商業ビルよりも頑丈な骨組みが必要となります。こうした組み合わせにより、高品質な加工に対する需要は堅調に推移しており、基本的な建築活動の見通しが立ちにくくなった場合でも、構造用鋼材加工市場が価値を維持するのに役立っています。

橋梁、鉄道回廊、港湾、産業インフラへの投資拡大

橋梁および交通インフラは、構造用鋼材加工市場にとって最も明確な需要の支えの一つであり続けています。これは、鋼材の強度対重量比、溶接性、および反復荷重下での疲労性能に匹敵する材料がほとんどないためです。米国連邦高速道路局(FHWA)は、全米橋梁インベントリ(National Bridge Inventory)において1,913億米ドルの橋梁改修の未処理案件を特定しており、提案された資金により、2026年までにその未処理案件を26.8%削減できると見込まれています。この未処理案件は、認定された製造と厳格な品質管理を必要とするプレートガーダー、ワイドフランジ部材、トラス部材、および破壊臨界接続アセンブリに対する継続的な需要につながります。2025年3月に発効し、2026年10月以降に契約が締結されるプロジェクトではさらに規制が強化されるFHWAの「バイ・アメリカ」枠組みの最終版は、連邦政府資金による道路工事において、国内サプライヤーへの受注基盤を強化するものです。アジアや湾岸地域における鉄道、港湾、工業地帯での同様のインフラ事業においても、再現性のある構造性能と確実な施工速度が求められるため、加工鋼材が好まれています。これにより、構造用鋼材加工市場は、投機的な建築需要よりも通常は安定している長期サイクルの公共資本支出と密接に結びついています。

炭素鋼板、熱延コイル(HRC)、構造用形鋼の価格変動

価格の変動は、構造用鋼材加工市場にとって依然として深刻な足かせとなっています。これは、加工業者が鋼材の調達を完了する前にプロジェクトへの入札を行うことが多いためです。このタイミングのずれにより、投入コストが急上昇した場合、固定価格契約がリスクにさらされることになります。米国労働統計局の炭素鋼熱間圧延棒鋼、鋼板、構造用形鋼の生産者物価指数は、2025年11月の165.262から2026年3月には171.096へと上昇し、4か月間で3.5%の上昇となりました。この程度の短期的な変動であっても、鋼材の総コストが確定する前に、人件費、間接費、詳細設計、および組立スケジュールが通常決定されているため、利益率を圧迫する可能性があります。構造用鋼材の価格が建設コスト全般の伸び率を上回るペースで上昇すると、一部の開発業者は契約の締結を遅らせ、加工業者は入札をより慎重に行うようになります。この圧力は、構造用鋼材加工市場からの需要を減少させるものではありませんが、プロジェクトが活発な時期において、受注から売上への転換を遅らせ、収益性を低下させる可能性があります。

セグメント分析

2025年時点で、大型断面(梁・柱)は構造用鋼材加工市場の42.87%を占めており、2031年までCAGR6.05%で成長すると予測されています。このセグメントが主導的な地位を占めているのは、高層ビル、工業プラント、交通インフラ、橋梁の上部構造において、主要な耐荷重性能を確保するためにワイドフランジ梁や柱への依存が続いているためです。これらの形鋼は、確立された構造基準の下で予測可能な設計挙動を示し、公共・民間プロジェクトを問わず広く指定されているため、構造用鋼材製造市場の中心的な存在であり続けています。また、長スパンやクレーン支持の要件から、軽量なフレームシステムよりも重厚な加工部材が好まれる工場や物流施設においても、需要は堅調に推移しています。さらに、このセグメントは、北米やアジア太平洋地域において、大型構造フレームや橋梁関連アセンブリの受注を継続的に生み出しているインフラ整備事業や産業の国内回帰(リショアリング)活動によっても支えられています。

管状および中空形鋼は、高性能鋼種とともに、材料構成のプレミアム分野において重要性を増していますが、その使用量はまだ重形鋼には及んでいません。ASTM A1085 HSSは、壁厚の公差が厳しく、高強度であるため、露出部分や高仕様が求められる用途において構造効率を向上させることから、商業施設や公共施設のプロジェクトにおいて、仕様選定の優先度が高まっています。また、HSLAやその他の先進的な構造用鋼種も、橋梁の桁、風力発電タワーの基礎部材、耐震設計が詳細に施されたフレームなどで、より広く使用されるようになっています。これらの用途では、エンジニアが強度を損なうことなく構造重量の低減を求めています。この変化によって、構造用鋼材加工市場の基盤である大型形鋼の需要が弱まることはありません。しかし、より多くのプロジェクトが、より厳しい公差、より高い資格要件、そしてより専門的な生産能力を必要とする方向へと移行することで、加工業務の付加価値は高まっています。

地域別分析

2025年、アジア太平洋地域は構造用鋼材加工市場の43.44%のシェアを占め、金額ベースで最大の地域市場となりました。同地域は、中国の製造規模、インドのインフラ整備、そして東南アジアにおける物流、工場、都市交通システムへの継続的な投資の恩恵を受けています。中国は、その産業基盤から構造用鋼材製造市場において依然として重要な位置を占めていますが、次の成長段階では、これまでほど不動産主導型ではなくなる可能性が高いと考えられます。OECDの『Steel Outlook 2025』によると、不動産セクターの縮小や経済の構造的変化に伴い、中国の鉄鋼需要は2030年にかけて減少すると予想されています。とはいえ、インドや東南アジアでは、インフラ需要や製造業の拡大が依然として先進国の飽和レベルをはるかに下回っているため、こうした需要の鈍化の一部を相殺する好位置にあります。

北米は、インフラ投資、産業の国内回帰、データセンターの拡張がすべて認定された構造用鋼材の需要を支えているため、構造用鋼材製造市場にとって依然として高付加価値の地域です。米国連邦高速道路局(FHWA)の2026会計年度予算要求額は総額726億米ドルに達し、より厳格化された「バイ・アメリカ」枠組みにより、連邦政府資金による事業における国内生産者や製造業者の役割が強化されています。欧州は、広範な産業需要が弱まっているもの、文書化が徹底され、コンプライアンス重視の構造工事に重点を置いているため、戦略的に重要な地域であり続けています。OECDも、欧州の一部地域における脱工業化の圧力を指摘しており、同地域がより厳格な脱炭素化やトレーサビリティ要件の導入を推進しているにもかかわらず、短期的な数量の伸びを制限しています。こうした埋め込み炭素や品質に関する要件は、文書管理、材料のトレーサビリティ、および認定された手順をより効果的に管理できる大規模な加工業者に優位性をもたらします。

中東・アフリカは、2031年までのCAGRが6.30%と、最も急速に成長している地域セグメントです。NEOM、レッドシー・世界の、キング・サルマン国際空港計画などを含むサウジアラビアの「ビジョン2030」プロジェクトのパイプラインは、大型形鋼、管状フレーム、プレハブモジュールに対する需要を引き続き下支えしています。また、湾岸諸国における現地調達率の要件も、市場内での製造を促進しており、これにより地域の構造用鋼材製造市場における競争の構図が再編される可能性があります。アフリカ全域では、都市化とインフラ投資が、工業用建物、交通網、および複雑度の低い加工形鋼への需要を引き続き支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 商業建築の活況が構造用鋼材の需要を牽引

- インフラ投資が大型鉄骨製造を後押し

- モジュラー建築が精密加工のニーズを加速させている

- 鉄鋼組立需要を支える再生可能エネルギープロジェクト

- 生産効率を高める先進的な製造技術

- データセンターおよび物流施設の拡大が鉄鋼消費を増加させている

- 市場抑制要因

- 鉄鋼価格の変動が加工業者の利益率を圧迫しています

- 熟練労働者の不足がプロジェクトコストを押し上げている

- 高い物流コストが鉄骨構造物の輸送を制約している

- 代替建築資材との競合

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- 地政学的出来事が市場に与える影響

- 付加価値の高い製造サービスへの移行が競合の構図を再構築しています

第5章 市場規模と成長予測

- 製品タイプ別

- 大型断面材(梁・柱)

- 軽量断面部材および冷間成形部材

- 管状および中空形鋼(HSS)

- その他の製品タイプ(板金加工桁およびトラス、特注モジュールおよびスキッドなど)

- エンドユーザー産業別

- 建設

- 商業

- 住宅

- 産業用建物

- インフラ(運輸)

- 電力・エネルギー

- 製造・産業用機器

- 石油・ガス

- 自動車・輸送産業

- その他のエンドユーザー産業

- 建設

- 製造プロセス別

- カッティング

- 曲げ加工

- 溶接

- 機械加工

- 成形

- 鋳造

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(インドネシア、ベトナム、タイ、マレーシア、フィリピン)

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- カタール

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Vulcraft

- Canam Group Inc.

- Severfield plc

- Zekelman Industries

- Balfour Beatty plc

- Banker Steel Company

- Schuff Steel Company

- Steel Dynamics Inc.

- EMJ Corporation

- Walters Group Inc.

- Larsen & Toubro Limited

- JFE Steel Corporation

- BlueScope Steel Limited

- Kirby Building Systems

- Kiewit Corporation

- Bharat Heavy Electricals Limited

- Nucor Corporation

- ArcelorMittal Projects

- Waagner Biro Steel and Glass

- Mabani Steel LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日