インドの構造用鋼製造:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

India Structural Steel Fabrication - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043981

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

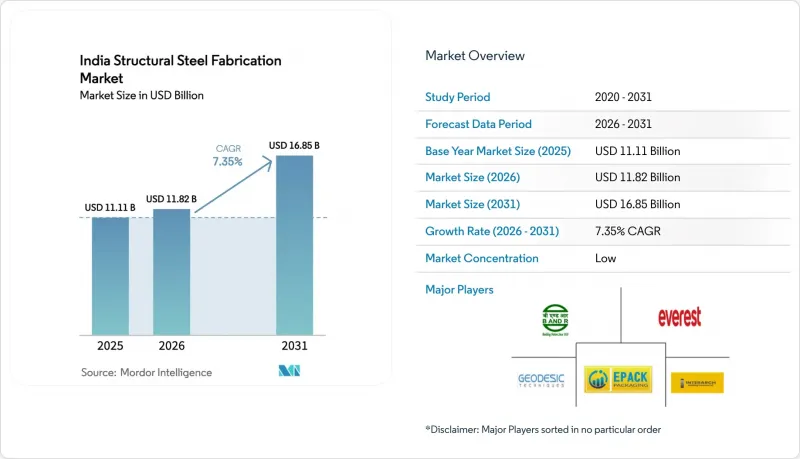

インドの構造用鋼製造の市場規模は、2025年の111億1,000万米ドルから2026年には118億2,000万米ドルへと拡大し、2031年までに168億5,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR 7.35%で成長する見込みです。

1兆4,000億米ドル規模の「国家インフラパイプライン」およびセクター横断的な「PMガティ・シャクティ」プログラムを通じた持続的な連邦政府の支出により、かつては断続的な建設ブームに過ぎなかったものが、予測可能な複数年にわたる受注残へと変化し、製造業者からの安定したトン数引き取りが確保されています。需要は汎用ビームの枠を超えて拡大しています。データセンター・キャンパス、グリーン水素電解プラント、洋上風力発電用モノパイルなどが、価格プレミアムが得られるもの、より高度なエンジニアリング能力を要するカスタム板金加工アセンブリへのシフトを牽引しています。同時に、自動化は単なる目標から必要不可欠なものへと移行しています。ハイパースケール開発業者の公差目標を達成し、プロジェクトサイクルを短縮するため、CNCレーザー、プラズマ、ウォータージェットによる切断ラインが、手作業による切断に取って代わりつつあります。これらの要因が相まって、インドの構造用鋼製造市場における7.35%の成長見通しを支えています。

インドの構造用鋼製造市場の動向と洞察

NIP/PMガティ・シャクティ計画に基づく鉄道、道路、空港、港湾の複数年資本支出

2025-26年度予算ではインフラに1,340億米ドルが計上され、2031年までの橋梁、高架橋、ターミナル屋根に対する需要が確約されました。東部および西部の専用貨物回廊だけでも、橋梁やガントリー用に200万トン以上の加工鋼材が必要であり、完成時期は2028年まで及ぶ見込みです。7つの大都市圏における地下鉄の延伸により、路線距離が400~500km増加し、1kmあたり1,200~1,500トンの鋼材が必要となります。「サガルマラ」計画による港湾の改修や空港の近代化は、受注パイプラインをさらに拡大させますが、工程遅延に対する違約金条項が課されるため、ジャスト・イン・タイム納品や自動検査の重要性がさらに高まっています。

第2・第3級都市における倉庫・産業用PEBの急増

国家物流政策は、2030年までに物流コストをGDPの10%未満に削減することを目指しており、これにより倉庫建設ブームが巻き起こり、2024年には5,800万平方フィートのグレードA倉庫容量が吸収されました。そのうち42%は第2・第3級都市で建設されました。これらのプロジェクトではプレハブ建築(PEB)が主流となっています。標準化されたポータルフレームを採用することで、10万平方フィートのハブ施設を120日で稼働させることが可能であり、コンクリート構造では180日以上を要するのと対照的です。PMガティ・シャクティの「シングル・デジタル・ウィンドウ」により、法定認可手続きが10ヶ月短縮され、開発業者の運転資金サイクルが圧縮されました。製造業者にとって、単一のマルチモーダル・パークは、倉庫、トラックターミナル、冷蔵倉庫を合わせて8,000~1万2,000トンの需要を確保できますが、厳しいリバースオークション価格により、EBITDAマージンは1桁台半ばにとどまっています。沿岸のヤードから内陸の現場へ12メートルの部材を輸送すると、納入コストが8~12%増加するため、大手製造業者は需要の中心地近くにサテライト溶接ヤードを開設するようになっています。

輸入コークス用石炭への依存と価格変動が原材料コストを押し上げている

2024年から2025年にかけて、インドが85%を輸入しているコークス用石炭のスポット価格は、主にクイーンズランド州の鉱山における物流上の課題により、1トンあたり350~425米ドルの間で変動しました。熱延コイル価格が10%上昇すると、通常、関連価格は4~6%上昇します。しかし、公共部門やPEB(民間企業)との契約では、サイクル途中の価格調整が認められることはほとんどありません。大手ヤードは在庫管理やスワップ契約を通じてリスクを軽減していますが、2024年には鋼材価格が入札マージンを大幅に上回ったため、中小零細企業(MSME)の60%以上がキャッシュフローの悪化に直面しました。タタ・スチールのオーストラリア合弁会社のような一貫生産メーカーは、自社鉱山への出資により7~10%のコスト優位性を享受しており、独立系加工業者には先物購入を行うか、あるいは利益率の低下に直面するかの選択を迫っています。

セグメント分析

W形鋼やH形柱などの大型形鋼は、2025年にインドの構造用鋼製造市場シェアの40.68%を占め、多階建てオフィス、工業用倉庫、地下鉄の高架橋などでの普遍的な使用状況を反映しています。汎用製品は製鉄所直販価格と標準化された設計表が適用されるため、迅速な見積もり作成と高い処理能力を実現しています。しかし、汎用製品の取扱量は利益率が薄いため、トップクラスの製造業者は収益をエンジニアリングソフトウェアやサブマージアーク溶接ラインに投資し、高付加価値のプレート加工桁やモジュール式スキッドの獲得を目指しています。最も急成長しているカスタムモジュール分野は、データセンター、水素、洋上風力発電の開発事業者から、電気・機械システムが予め統合された特注アセンブリへの需要が高まっていることから、2026年から2031年にかけてCAGR8.73%で拡大すると予測されています。

こうした専門的なニーズに牽引され、インドの構造用鋼製造市場におけるカスタム鋼板加工製品の需要は著しく高まっています。例えば、長スパン橋用のプレート桁には、UT検査済みの完全溶込み溶接およびAWS D1.5に基づく第三者検査が求められますが、現在、この認定を取得しているインドの造船所はわずか20~25社に過ぎません。BIMを活用した詳細設計とオフサイトでのモジュール組立を組み合わせた製造業者は、現場での労働力を40~50%削減し、EPCスケジュールを遵守するとともに、コモディティプレーヤーとは一線を画す確固たるニッチ市場を切り開いています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 国家物流政策およびPMガティ・シャクティの下、第2・第3級都市における倉庫・産業用プレハブ建築(PEB)が急増

- 2027年までに1.8GWの容量を目指すデータセンター・キャンパスの建設が、重量鉄骨構造や大スパン床の需要を牽引

- 再生可能エネルギー入札(太陽光/風力/BESS)による、架台・作業場・変電所向けBOS用鋼材の需要拡大

- NIPおよびPM Gati Shaktiの下での鉄道・道路・空港・港湾における複数年にわたる設備投資が、橋梁、ターミナル、地下鉄向けの鉄鋼需要を支えています。

- グリーン水素ミッション(SIGHT、低炭素鋼パイロット事業)による、電解槽・アンモニアプラントの建設促進

- 洋上風力発電・港湾近代化プロジェクトの着工に伴う、複雑な海洋用鋼構造物の製造の必要性

- 市場抑制要因

- 輸入コークス用石炭への依存度と価格変動による、投入コスト・バッファーのを押し上げ

- MSMEクラスターにおける溶接工・詳細設計者の慢性的な不足と、技能向上の遅れ

- 中小・零細メーカーにおける売掛金回収サイクルの長期化と、入札競争による利益率の圧迫

- 再生可能エネルギー分野における入札・PSAの遅延や応募不足による、鉄鋼を多用するプロジェクトの遅延

- 業界サプライチェーン分析

- 規制情勢

- 技術展望

- 業界の魅力度:ファイブフォース分析

- バイヤーの交渉力

- サプライヤーの交渉力

- 新規参入企業の脅威

- 代替品の脅威

- 競争企業間の競合関係

第5章 市場規模と成長予測(金額ベース、単位:10億米ドル)

- 製品種類別

- 極厚鋼(梁・柱)

- 軽量断面材・冷間成形部材

- 管状・中空形鋼(HSS)

- その他の製品種類(板金加工桁・トラス、特注モジュール・スキッドなど)

- エンドユーザー産業別

- 建設

- 商業用

- 住宅用

- 産業建築物

- インフラ(輸送)

- 電力・エネルギー

- 製造・産業用機器

- 石油・ガス

- 自動車・輸送(鉄道システム、地下鉄部品など)

- その他のエンドユーザー産業(鉱業、造船・海洋、防衛・航空宇宙、農業・食品加工、通信)

- 建設

- 製造プロセス別

- 切断(レーザー切断、プラズマ切断、ウォータージェット切断、鋸切断、シャーリングなど)

- 曲げ加工(プレスブレーキ、ロール曲げ、ロータリー曲げ)

- 溶接(TIG、MIG、アーク溶接、スポット溶接)

- 機械加工(フライス加工、旋盤加工、穴あけ加工、研削加工、CNC加工)

- 成形(プレス加工、鍛造、圧延、ハイドロフォーミング)

- 鋳造(砂型鋳造、ダイカスト、ロストワックス鋳造)

- その他(メッキ、表面処理、パンチング、仕上げ、締結、組立、熱処理、彫刻、ハイドロフォーミング、スピニングなど)

- 地域別

- 北インド

- 西インド

- 南インド

- 東・北東インド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bridge & Roof Co.(India)Ltd.

- EPACK Prefab Technologies

- Everest Industries(Steel Buildings)

- Geodesic Techniques

- Interarch Building Solutions

- JSW Severfield Structures(JSSL)

- Kalpataru Projects International(Towers/Structures)

- KEC International(Towers/Structures)

- Kirby Building Systems & Structures India

- Larsen & Toubro Construction

- Maurer Sanfield India

- Onshore Construction Company

- Pennar Industries(PEB/Structures)

- Phenix Construction Technologies(M&B Engineering)

- Satec EnvirEngineering(India)

- Sharp Tanks & Structurals

- SKV Engineering India Pvt. Ltd.

- Spacechem Group(Spacechem Engineers)

- Tata BlueScope Building Solutions(BUTLER)

- Tata Projects

- TJSV Steel Fabrication & Galvanizing

- Zamil Steel Buildings India

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日