グリーンボンドとサステナブルファイナンス報告ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Green Bond and Sustainable Finance Reporting Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073101

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

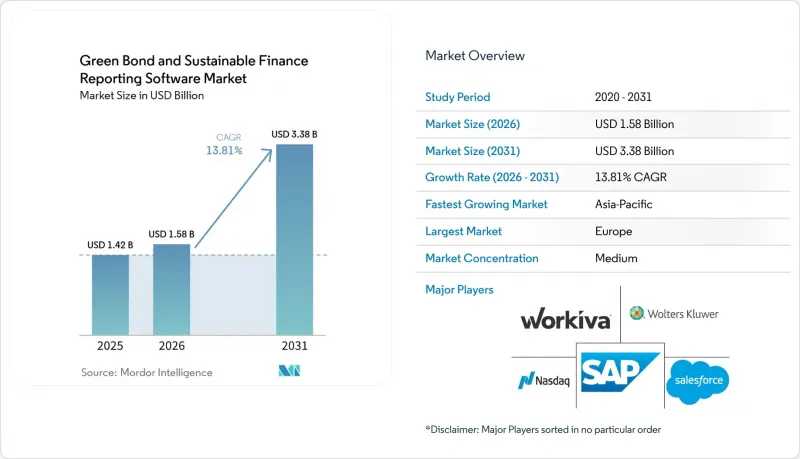

Mordor Intelligenceによると、グリーンボンドとサステナブルファイナンス報告ソフトウェアの市場規模は、2025年の14億2,000万米ドルから2026年には15億8,000万米ドルへと拡大し、2031年までに33億8,000万米ドルに達すると予想されており、2026~2031年にかけてCAGR13.81%で成長すると見込まれています。

本レポートは、提供形態(ソフトウェアとサービス)、機能(グリーンボンド報告とインパクト追跡、その他)、導入形態(クラウド型、オンプレミス型、ハイブリッド型)、企業規模(大企業、その他)、エンドユーザー業種(銀行と融資機関、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のグリーンボンドとサステナブルファイナンス報告ソフトウェア市場の動向と洞察

グリーンボンドの発行増加とサステナブル債務報告のニーズの高まり

2025年には、GSS+基準に準拠した年間発行額が3年連続で1兆米ドルを超え、そのうちグリーンラベル付き債券がその64%を占めました。これにより、調達資金の追跡、適格プロジェクトのマッピング、定期的な投資家用レポートの作成が可能なプラットフォームに対する需要が引き続き堅調に推移しました。2025年には400社以上の新規発行体がサステナブル債務市場に参入し、新規参入のたびにソフトウェア購入の需要が生まれました。これは、初回の発行体には通常、発行後に体系的な報告システムが必要となるためです。グリーンボンドとサステナブルファイナンス報告ソフトウェア市場は、リファイナンス活動からも恩恵を受けています。2025年に満期を迎えるグリーンボンドについて、報告義務の段階的縮小ではなく、専用のプログラムへの再投資が行われたためです。これは、新規発行の純増が鈍化したとしても、既存の発行体には引き続きリアルタイムのコンプライアンス体制が必要であることを意味します。その結果、新規発行体の参入と、稼働中の債券プログラムにおける継続的な報告サイクルの両方が、需要基盤を支える形となっています。

ESGとサステナブルファイナンスに関する開示義務

義務的な開示規則により、グリーンボンドとサステナブルファイナンス報告ソフトウェア市場の潜在的な購入者層は拡大し続けています。これは、新たな報告枠組みが導入されるたびに、より多くの企業、銀行、資産運用会社が体系化されたコンプライアンス・ワークフローに組み込まれるためです。2026年2月のEU理事会による「オムニバスI」措置により、CSRDの適用範囲は従業員数1,000名以上かつ年間純売上高4億5,000万ユーロ(5億700万米ドル)を超える企業に限定されましたが、依然として正式な開示義務を負う対象企業は多数残されています。同時に、企業は、CSRD、SSBJ、ISSB準拠の要件に関連する、枠組みを横断した報告ニーズを、単一の管理された環境内で管理できる能力に基づいて、各プラットフォームを比較検討しています。これにより、再利用型テンプレート、管理された承認プロセス、基準の変更に伴う迅速な更新を提供できるベンダーが有利となります。また、顧客が時間の経過とともに事業体、商品、管轄区域を追加していくにつれて、プラットフォームの継続的な拡大もサポートされます。

財務、ERP、ESGシステムにまたがるデータのセグメント化

セグメント化された情報源データは、依然として主要な運用上の障壁となっています。これは、収益記録、プロジェクト配分、財務管理、環境指標などが、単一の共有レポートワークフローをサポートするよう設計されていない別々のシステムに分散して格納されていることが多いためです。このため、チームは開示の自動化や監査証跡の確定を行う前に、識別子、タイミング、所有者の照合を余儀なくされ、その結果、導入期間が長期化し、実装コストが増大しています。この問題は、財務構造や資本予算編成プロセスが各事業体や管轄区域に分散している多国籍企業において、さらに深刻です。ベンダー各社はコネクタや共有ワークフロー層の提供で対応していますが、これらの機能だけでは、基盤となるソースシステムで必要なデータ整備作業を完全に排除することはできません。データフローがより標準化されるまでは、統合の複雑さが、グリーンボンドとサステナブルファイナンス報告ソフトウェア市場における導入の遅れを引き続き招くことになると考えられます。

セグメント分析

2025年、グリーンボンドとサステナブルファイナンス報告ソフトウェア市場において、ソフトウェアは69.14%のシェアを占め、提供形態別では最大の収益源となりました。アドバイザリー支援が真の価値を発揮するには、収益の追跡、ワークフローの承認、データリネージ、開示文書の生成がガバナンスの効いたシステム内で管理される必要があるため、購入者は依然としてコアプラットフォームから導入を開始しています。この傾向は、複数の内部チームにまたがり、複数年にわたる報告の継続性を必要とする、繰り返し発行を行う発行体、大企業、規制対象の金融機関において最も顕著です。したがって、この市場は、シングルユースのプロジェクト業務ではなく、ライセンスとサブスクリプションによる支出によって支えられ続けています。この状況は、ワークフロー、証拠記録、ユーザー権限が本番環境に組み込まれた後の切り替えコストが高くなることも反映しています。

サービス市場は2031年までCAGR14.12%で拡大すると予測されており、導入、フレームワークのマッピング、変更サポートが、導入済みのプラットフォーム基盤よりも急速に伸びていることが示されています。顧客は、内部データモデルを外部の開示テンプレートに整合させたり、基準の変更に伴い設定を更新したりするために、外部のサポートを必要とすることがよくあります。Workivaの2026年第1四半期の決算では、サブスクリプション収益が2億2,500万米ドル、プロフェッショナルサービス収益が2,200万米ドルとなり、プラットフォーム収益と並んで継続的なサービス層が存在することが示されました。これはまた、サービスがもはや初期導入に限定されず、プログラムの拡大や報告書の維持管理へとますます広がっていることを示唆しています。その結果、現在の収益構成ではソフトウェアが主導的な役割を果たしている一方で、サービスは顧客との関与を深め、長期的な顧客維持を支えています。

2025年のグリーンボンドとサステナブルファイナンス報告ソフトウェア市場規模のうち、「グリーンボンド報告とインパクト追跡」が27.23%を占め、最大の機能カテゴリーとなりました。この首位は、2025年にGSS+基準に準拠した発行総額の64%をグリーンボンドが占めていた事実を反映しており、資金使途の配分とインパクト報告が、購入者層全体で最も広く利用されているワークフローであり続けていることを示しています。この機能は、発行後の義務や投資家の報告に対する期待に直接結びつくため、多くの場合、初めて発行を行う発行体にとっての入り口となります。また、より広範な開示、保証、ポートフォリオモニタリングのニーズをサポートする関連モジュールにとって、自然な導入基盤を形成します。そのため、グリーンボンドとサステナブルファイナンス報告ソフトウェア市場において、債券報告が引き続き製品需要の基盤となっているのです。

ESGとタクソノミー準拠報告は、2026~2031年にかけてCAGR 14.25%を記録し、最も急速な成長が見込まれています。このセグメントが拡大しているのは、報告義務が債券固有の開示を超えて広がり、現在では複数の法域にわたる企業レベル、製品レベル、タクソノミーに準拠した要件を網羅するようになっているためです。購入者は、各義務ごとに個によるツールを管理するのではなく、グリーンボンド報告、ファンド報告、サステナビリティ報告書においてデータを再利用できるプラットフォームをますます求めています。これにより、監査、保証、検証のワークフローに対する需要も高まっており、これらは主流の製品要件の一部になりつつあります。その結果、ポイントソリューションから、より広範なコンプライアンス対応を備えた統合型報告環境へと、徐々に移行が進んでいます。

地域別分析

2025年、欧州はグリーンボンドとサステナブルファイナンス報告ソフトウェア市場シェアの35.17%を占め、最大の地域市場となりました。この地域が主導的な立場にあるのは、EUがCSRD、SFDR、タクソノミー連動型報告、サステナブルファイナンスに関する広範な施策体系を通じて、最も包括的な報告環境を構築してきたためです。ドイツ、フランス、英国は、大規模な発行体基盤、主要な金融機関、活発なサステナブル投資エコシステムを兼ね備えているため、依然として最も有力な国別市場となっています。2026年2月のEU理事会による「オムニバスI」決定により、短期的な報告対象の一部が縮小されましたが、適用範囲内にとどまる事業体における管理された報告の必要性は解消されませんでした。したがって、欧州は引き続き、グリーンボンドとサステナブルファイナンス報告ソフトウェア市場において最も堅固な導入基盤を提供しています。

北米は依然として第2位の地域市場であり、米国が地域需要の最大のシェアを占めています。この地域は欧州のとは異なり、ソフトウェアの導入は、統一された連邦レベルの報告枠組みというよりも、資本市場の期待、投資家の精査、発行体の規律によってより強く推進されています。投資家が資金使途明示型商品を強く好む傾向は、発行体や金融機関における資金配分追跡とインパクト報告ソフトウェアへの需要を引き続き牽引しています。カナダとメキシコも二次的な需要を補っていますが、この地域は依然として米国市場が中心となっています。このため、施策構造は欧州のほど中央集権的ではありませんが、北米は規模の面で重要な位置を占め続けています。

アジア太平洋は、2026~2031年にかけて14.41%という地域別で最も高いCAGRで推移すると予測されており、グリーンボンドとサステナブルファイナンス報告ソフトウェア市場において最も成長が著しい地域となる見込みです。この成長は、相次ぐ開示義務化の措置、タクソノミーに関する活動の活発化、域内の主要経済圏全体における正式なサステナビリティ報告への広範な移行によって支えられています。日本、韓国、オーストラリア、シンガポール、香港、中国、インドはいずれもこの地域の成長機会に寄与していますが、一部の国内市場では、現地のソフトウェアプロバイダに一部依存しているケースもあります。南米はブラジルとアルゼンチンを筆頭に、依然として新興の機会として注目されています。一方、中東・アフリカは依然として初期段階にありますが、アラブ首長国連邦、サウジアラビア、南アフリカでの活動を通じて注目度を高めています。その結果、アジア太平洋が最も急速に拡大している地域となり、南米と中東・アフリカは規模は小さいも、成長の兆しを見せている地域となっています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- グリーンボンドの発行増加とサステナブル債務報告のニーズ

- ESGとサステナブルファイナンスに関する開示義務規則

- 監査対応可能なデータリネージと統制の必要性

- 資金使途の追跡に対する投資家のモニタリングの強化

- 銀行と企業におけるサステナビリティ連動型ファイナンスの拡大

- AIを活用した開示ワークフローの自動化

- 市場抑制要因

- 財務、ERP、ESGシステムにまたがるデータのセグメント化

- 管轄区域ごとの報告に伴う高い設定負担

- グリーンボンドの枠組み間における標準化の不足

- 財務、会計、サステナビリティ各チーム間の内部責任の不明確さ

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供形態別

- ソフトウェア

- サービス

- 機能別

- グリーンボンド報告とインパクト追跡

- サステナブルファイナンス開示管理

- ESGとタクソノミー準拠報告

- ポートフォリオのモニタリングとパフォーマンス分析

- 監査、保証と検証管理

- 導入形態別

- クラウド型

- オンプレミス型

- ハイブリッド型

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- 銀行と融資機関

- 資産運用会社と機関投資家

- 企業発行体

- 政府と公共部門の発行体

- 開発金融機関と多国間機関

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米の諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Workiva Inc.

- Wolters Kluwer N.V.

- SAP SE

- Salesforce, Inc.

- IBM Corporation

- Nasdaq, Inc.

- Diligent Corporation

- Sphera Solutions, Inc.

- Enablon SA

- Benchmark Digital Partners LLC

- Cority Software Inc.

- Persefoni AI, Inc.

- Novisto Inc.

- EcoVadis SAS

- FigBytes Inc.

- Greenstone+Ltd.

- Plan A SE

- IsoMetrix Software(Pty)Ltd

- Datamaran Limited

- OneTrust, LLC

- NAVEX Global, Inc.

- Bloomberg Finance L.P.

- MSCI Inc.

- Refinitiv Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日