高純度クエン酸:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

High-Purity Citric Acid - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073047

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

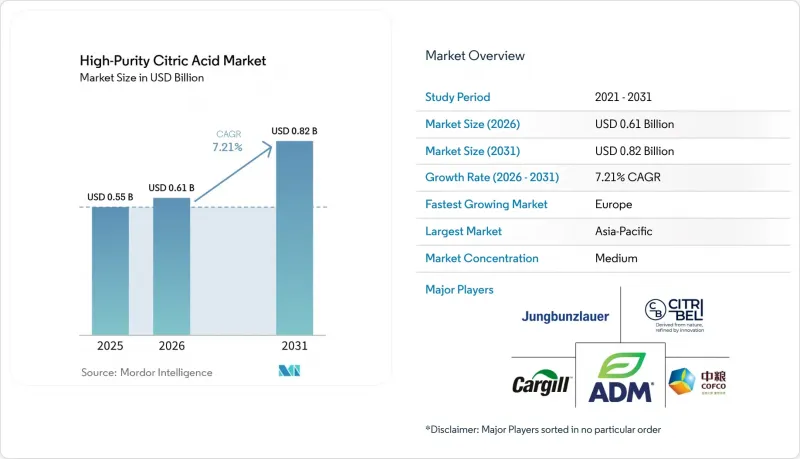

Mordor Intelligenceによると、高純度クエン酸の市場規模は、2025年の5億5,000万米ドルから2026年には6億1,000万米ドルへと拡大し、2031年までに8億2,000万米ドルに達すると予想されており、2026~2031年にかけてCAGR7.2%で成長すると見込まれています。

本レポートは、純度グレード(医薬品グレード、食品グレード、産業用グレード)、形態(粉末/結晶、液体)、用途(飲食品、医薬品、化粧品・パーソナルケア、分析・実験室用、その他)、地域(北米、欧州、アジア太平洋、南米、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の高純度クエン酸市場の動向と洞察

医薬品添加剤と経口製剤における利用の拡大

製薬産業において、クエン酸は単なる酸味料から、より幅広い重要な機能を果たす存在へと移行しました。現在ではキレート剤として広く利用されており、錠剤、シロップ、経口液剤に含まれる敏感な有効成分を、金属イオンによる劣化から効果的に保護しています。この役割の拡大は、医薬品の安定性と有効性を確保する上でのクエン酸の重要性を浮き彫りにしています。さらに、主要な規制市場では、医薬品申請においてUSPとEPに準拠した原料の使用が義務付けられており、認証済みの高純度製品と低グレードの代替品との間に明確な区別が設けられています。高純度クエン酸市場は、難溶性医薬品の製剤改良への応用により、成長を遂げています。薬剤開発における重要な課題である生物学的利用能の向上を図るため、クエン酸塩を基盤としたシステムがますます採用されています。規制順守の支援と製剤性能の向上というこの二重の機能により、製薬セグメントにおける高純度クエン酸への需要は、着実かつ持続的なものとなっています。

バイオテクノロジーの発酵培地と細胞培養用途における利用の拡大

厳格に管理された原料に依存するバイオテクノロジープロセスは、高純度クエン酸市場の成長を牽引する上で重要な役割を果たしています。発酵培地や細胞培養システムにおいて、クエン酸は炭素源としての役割、キレート剤としての作用、pHレベルの安定化など、複数の重要な機能を果たしています。この多機能により、代替品の使用可能性は低くなります。なぜなら、上流と下流のバイオ医薬品製造プロセスにおいて、コスト管理と同様にプロセスの一貫性を維持することが極めて重要だからです。さらに、非従来型の酵母に関する継続的な研究や有機酸のバイオ生産における進歩により、クエン酸塩ベース添加物を効果的に活用できるシステムの範囲が拡大しています。その結果、汎用クエン酸の価格が依然として下落圧力にさらされている状況下であっても、高純度クエン酸市場はバイオテクノロジーセグメントの急速な拡大から恩恵を受け続けています。

高い製造・精製コスト

高純度クエン酸の製造には、医薬品グレードやプレミアム食品グレードに対する厳しい要件により、高いコストが伴います。これらのグレードでは、多段階結晶化、イオン交換精製、包括的な重金属検査といった高度プロセスが不可欠であり、これらすべてが、低グレードのクエン酸と比較して製造コストを大幅に押し上げています。中国以外の生産者は、原料の統合が不十分なことに起因する構造的なコストの高さ、エネルギー費用の高騰、より厳格なコンプライアンス要件など、さらなる課題に直面することがよくあります。その結果、市場では、より大規模な生産量を通じて精製と検査コストを分散させ、それによって高いコスト効率を実現できる、大規模で統合されたサプライヤーがますます優位に立っています。小規模な事業者は依然としてニッチなセグメントで競争することは可能ですが、価格形成への影響力は、事業規模や認証の幅によって次第に左右されるようになっており、これらは競合を維持するための重要な要素となりつつあります。

セグメント分析

2025年時点で、医薬品グレードは市場シェアの51.38%を占め、高純度クエン酸市場において最大の純度セグメントとなりました。この地位は、規制対象の医薬品にはUSP、EP、JP、または類似の規格に準拠した原料が求められるという事実を反映しており、これにより需要は比較的安定しています。高純度クエン酸市場は、経口と非経口製剤において賦形剤の性能とコンプライアンスがともに不可欠であるため、引き続き医薬品用途を主軸としています。複数の薬典認証を取得しているサプライヤーは、世界中のバイヤーにとっての適格性評価の複雑さを軽減できるため、優位性を持ちます。

食品グレードは、2026~2031年にかけてCAGR 8.68%で成長すると予測されており、高純度クエン酸市場において最も成長が速い純度セグメントとなります。この成長は、医薬品セグメントの優位性を弱めるものではありません。その成長の勢いの多くは、規格基準が同様に厳格な乳児用調製粉乳、臨床栄養、栄養補助食品などの用途に起因しているためです。したがって、高純度クエン酸産業では、高度食品用途と医薬品関連の品質要件との間に、より多くの共通点が見られるようになっています。産業用グレードは、プレミアム需要を定義する純度や文書化要件に対する最終用途の感度が低いため、本調査範囲内では依然として規模が小さいままです。セグメント構成を見ると、数量ベース成長は広がりを見せている一方で、価値の獲得は依然として認証の深度に大きく依存していることがわかります。

地域別分析

2025年、アジア太平洋は市場シェアの42.64%を占め、高純度クエン酸市場において首位に立っています。同地域は、大規模な発酵生産能力と、医薬品と食品加工セグメントからの堅調な下流需要を兼ね備えています。中国は、原料の入手容易さ、発酵規模、コスト効率を支える統合的な製造体制といった生産システムの強みを活かしているため、依然として中心的な存在です。インドは、大規模な医薬品製剤基盤と、規制対象製品における認証済み賦形剤への継続的な需要を通じて、同地域の需要を後押ししています。したがって、アジア太平洋の高純度クエン酸市場は、生産力の強さと拡大する現地消費の両方を反映しています。

欧州は、2026~2031年にかけてCAGR8.15%で成長すると予測されており、高純度クエン酸市場において最も成長の速い地域セグメントとなる見込みです。需要は、厳格に文書化された供給体制や認証済みグレードを重視する、医薬品、ニュートラシューティカル、高級食品、パーソナルケアセグメントのバイヤーによって支えられています。また、この地域では、ここ数年の輸送・供給の混乱を受けて、信頼性の高い調達先がより重視されるようになっています。したがって、欧州の高純度クエン酸市場は、低コスト生産というよりも、品質保証と調達戦略に基づいて成長しています。

北米は、主要な国内原料メーカーが存在し、製薬と食品セグメントの顧客基盤も広いため、高純度クエン酸市場において依然として重要な位置を占めています。2025年にユングブンツラウアー社がイリノイ州の施設買収を完了し、プレミアム原料の米国における製造拠点を確立したことで、戦略的な投資がこの地域の様相を一新しつつあります。南米、中東・アフリカは現在の規模では小さいも、食品加工の拡大や地域内の医薬品貿易の流れを通じて、需要を継続的に増やしています。これらの地域における高純度クエン酸市場は依然として成熟度が低いも、その需要の増加は、より広範な世界の顧客基盤を支えています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医薬品添加剤と経口製剤における利用の拡大

- バイオテクノロジーセグメントにおける発酵培地と細胞培養用途での利用拡大

- 高級菓子と無糖キャンディでの使用拡大

- 発泡錠と粉末への利用拡大

- 乳児用調製粉乳と臨床栄養製品からの需要の増加

- 需要の高まりに直面しているニュートラシューティカルグミと栄養補助食品

- 市場抑制要因

- 高い製造・精製コスト

- 原料のサプライチェーンの混乱

- 代替酸味料との競合

- 厳格な規制遵守要件

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 純度グレード別

- 医薬品グレード

- 食品グレード

- 産業用グレード

- 形態別

- 粉末/結晶

- 液体

- 用途別

- 飲食品

- 医薬品

- 化粧品・パーソナルケア

- 分析・実験用途

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米の諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Jungbunzlauer Suisse AG

- Cargill, Incorporated

- Archer Daniels Midland Company

- COFCO BIoTechnology Co., Ltd.

- TTCA CO., LTD.

- Shandong Ensign Industry Co., Ltd.

- Citribel NV

- Gadot Biochemical Industries Ltd.

- RZBC Group Co., Ltd.

- Huangshi Xinghua Biochemical Co., Ltd.

- Foodchem International Corporation

- Merck KGaA

- Brenntag SE

- Roquette Freres

- Tate and Lyle PLC

- Corbion N.V.

- Xitrical Co., Ltd.

- ECSA Chemicals AG

- Hubei Xingfa Chemicals Group Co., Ltd.

- Jiangsu Guoxin Union Energy Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日