クエン酸:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Citric Acid - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939000

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

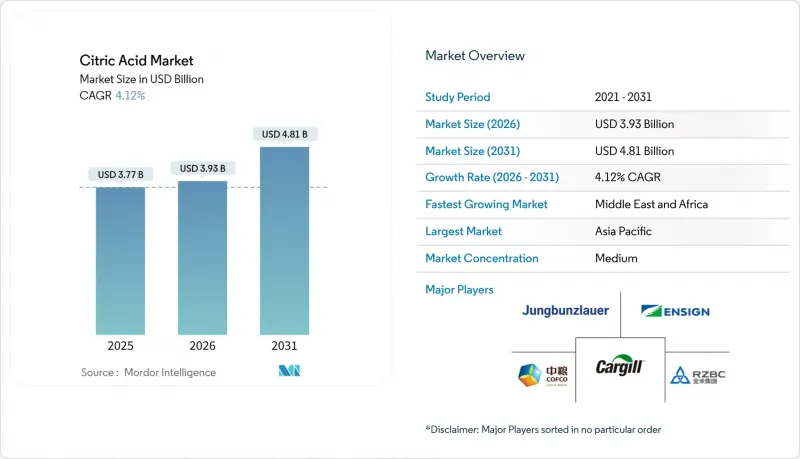

クエン酸市場は、2025年の37億7,000万米ドルから2026年には39億3,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.11%で推移し、2031年までに48億1,000万米ドルに達すると予測されております。

この成長を主に牽引しているのは、クリーンラベル製品に対する消費者の嗜好の高まり、バイオテクノロジープロセスの進歩、そして食品・飲料、医薬品、洗浄剤などの業界における用途の多様化の進展です。米国におけるGRAS(一般に安全と認められる)ステータスや欧州連合(EU)におけるquantum satis(量子満足)承認など、規制面の明確化が進み、参入障壁が低下し続けております。これにより市場へのアクセスが促進され、新規参入者の増加が見込まれます。しかしながら、中国からの輸入品に対するアンチダンピング関税の賦課は、世界の調達戦略の再構築を促しており、サプライチェーンリスクを軽減するため、メーカーは中国以外の地域での生産能力拡大を進めております。さらに、サプライチェーン全体での垂直統合と、エネルギー効率の高い発酵技術における革新が、生産効率と費用対効果の向上に寄与しています。清涼飲料、生分解性洗浄剤、発泡性医薬品、その他の新興用途におけるクエン酸の需要拡大は、市場範囲をさらに広げています。これらの要因が相まって、市場の強力な成長可能性と、進化する規制、技術、消費者主導の動向に適応する能力を裏付けています。

世界のクエン酸市場の動向と洞察

炭酸飲料における天然酸味料への消費者志向の高まり

飲料業界が天然酸味料への転換を進める中、クエン酸の需要は急増しております。これは主に、クリーンラベル製品への再配合への取り組みが原動力となっております。ブラジルでは、規制変更がこの勢いを後押ししており、規範指令211/2023に基づきクエン酸が添加物として認可されました。この規制では飲料への標準添加量を0.1%から0.3%と定め、メーカーに待望の指針を提供しています。このような規制の明確化は、配合上の不確実性を解消するだけでなく、ブランドが天然保存剤としての信頼性をアピールする機会も生み出しています。この動きは、原材料表示における透明性と簡潔さを求める消費者の高まるニーズに呼応するものです。クエン酸の重要性は、天然の酸味料としての主要な役割を超えています。pH調整剤や保存料としての付加機能により、メーカーは製品の安定性を高めつつ、原材料配合を合理化できます。この戦略は、規制基準の遵守とクリーンラベル製品への消費者要求への対応という業界全体の目標と合致しています。さらに、一流飲料メーカーは現在、医薬品グレードのクエン酸を採用する傾向にあり、一貫した品質と市場コンプライアンスの重要性を強調しています。認証済み高品質クエン酸への需要の高まりは、認証サプライヤーにとってプレミアム価格設定の道を開くだけでなく、市場における競合と革新の精神を刺激しています。

レディ・トゥ・ドリンク飲料におけるクエン酸需要の増加

レディ・トゥ・ドリンク飲料市場は堅調な成長を遂げており、様々な用途におけるクエン酸の需要を大幅に牽引しています。クエン酸は、風味の向上、色の安定化、保存期間の延長といった多機能性を持つ重要な原料であり、製品の品質と魅力を維持する上で不可欠です。新興市場における都市化の進展は、利便性を重視した消費習慣の普及を加速させ、レディ・トゥ・ドリンク飲料に大きな成長機会をもたらしています。特に果実系飲料では、クエン酸が色調保持剤として果たす役割が極めて重要であり、競争の激しい市場において視覚的魅力、消費者の嗜好、ブランド差別化に直接影響を与えます。さらに、発酵技術の進歩が生産能力を変革しました。メーカーは現在、遺伝子組み換え黒色アスペルギルス菌株を採用し、従来の方法から大幅に向上した174g/Lを超えるクエン酸収率を達成しております。これらの革新により、生産効率が向上し、運営コストが削減され、サプライチェーンの信頼性が向上しました。その結果、サプライヤーは競争力のある価格を維持しながら増加する需要に対応できる態勢が整い、特に価格に敏感な新興セグメントにおける市場拡大を促進しております。

新興国における原料価格の変動性

原料コストの変動は、クエン酸サプライチェーン全体にわたり大幅な利益率の圧迫要因となっております。特にトウモロコシ、サトウキビ糖蜜、その他の炭水化物源といった発酵基質が影響を受けております。この変動性は新興市場で顕著であり、農業商品価格は予測不可能な気象条件、政策改革、地政学的緊張、インフラ不足といった外部要因の影響を強く受けやすくなっております。原材料コストの上昇に加え、製造業者は為替変動や物流費の増加にも直面しており、これがコスト管理をさらに複雑化させ、高度なヘッジ戦略の導入を必要としています。しかしながら、基質利用技術の進歩は、この課題の緩和に向けた有望な道筋を提供しています。最近の調査では、サトウキビバガス、チーズホエイ、その他の製品別といった農業廃棄物からクエン酸の生産に成功した事例が報告されています。これらの革新は一次商品市場への依存度を低減するだけでなく、持続可能性目標にも合致し、コスト効率に優れ環境にも配慮した代替手段を提供することで、クエン酸サプライチェーンの回復力を強化しています。

セグメント分析

2025年においても、無水クエン酸は54.73%のシェアで市場を独占し続けております。これは、優れた安定性、長期保存性、そして多様な最終用途を支える確立されたサプライチェーンインフラに起因するものです。その結晶構造は一貫した品質を保証し、食品メーカーや製薬会社にとって好ましい選択肢となっております。工業用途においても、溶解速度の予測可能性や調製工程における湿気関連の課題軽減から無水形態が好まれます。しかしながら、加工効率が重要な要素となるにつれ、市場は徐々に変化しつつあります。Jungbunzlauer社のCITROCOAT Nのような直接圧縮可能なクエン酸バリエーションは、製薬分野の錠剤製造において注目を集めています。これらのバリエーションは、錠剤硬度の向上、加工時間の短縮、特定用途における性能強化を提供することで、業界のニーズに応えています。

液体クエン酸製剤は堅調な成長を見せており、2031年までにCAGR6.61%が見込まれています。この成長は、製造業者の業務効率化とコスト最適化への注力が高まっていることが背景にあります。液体形態は溶解工程を不要とし、自動化生産システムにおける精密な投与制御を可能にするとともに、製造プロセスの効率化を実現します。この動向は飲料業界で特に顕著であり、液体クエン酸はシロップ調製工程にシームレスに統合され、粉末取り扱いに関連する汚染リスクを低減します。さらに、貯蔵・輸送技術の進歩により従来の安定性懸念が緩和され、液体形態の実用性がさらに向上しています。これらの改善により、従来は無水形態が主流であった用途での液体クエン酸の採用が拡大し、予測期間における持続的な成長が見込まれています。

クエン酸市場レポートは、形態別(無水および液体)、用途別(食品・飲料、医薬品、パーソナルケア・化粧品など)、グレード別(医薬品グレード、食品グレード、工業用グレード)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に業界をセグメント化しております。各セグメントの市場規模および予測は、米ドル建ての金額に基づいております。

地域別分析

2025年、アジア太平洋地域は37.22%の市場シェアを占めております。これは主に、中国の堅調な生産能力と、食品加工・工業分野における国内需要の急増によるものです。同地域の強みとしては、確立された発酵インフラ、競争力のある生産コスト、トウモロコシやサトウキビ由来原料など重要な原材料への近接性が挙げられます。しかしながら、貿易摩擦やアンチダンピング措置が地域情勢を変えつつあります。インド、タイをはじめとする東南アジア諸国は、国内需要と輸出需要の両方に応えるため生産能力を拡大中です。日本の高度な製薬・食品加工産業は有望な市場機会を提供し、オーストラリアの成長著しい飲料産業は地域消費を後押ししています。

中東・アフリカ地域は2031年までにCAGR7.18%が見込まれる注目の地域です。この成長は主に、サウジアラビアやアラブ首長国連邦(UAE)などにおける食品加工業の急成長とインフラ投資に起因しています。食料安全保障の強化と産業多角化を目指す同地域の政府施策が、クエン酸の新たな需要拠点を生み出しています。NEOMがリベレーション・ラボズと提携し精密発酵施設を設立する動きは、同地域が先進的なバイオ製造技術に注力していることを示しています。一方、北米と欧州は確立された食品・医薬品産業を背景に安定した需要を維持していますが、市場の飽和状態と規制の厳格さにより成長率は抑制されています。

欧州は食品・飲料・パーソナルケア分野からの堅調な需要を背景に、厳格な品質基準と確立された加工施設により安定した市場として存在感を維持しております。北米の成長は、即飲飲料、コンビニエンスフード、医薬品の需要急増に牽引され着実です。同地域の消費者はクリーンラベル原料を志向する傾向が強まっており、クエン酸は天然の保存料・風味増強剤として活用されております。南米、特にブラジルやアルゼンチンなどの国々では、食品加工セクターの拡大と包装食品への需要増加により成長が加速しています。南米の製造業者は、クエン酸生産のための豊富な農業原料と輸入依存度の低減という二重の利点を享受しています。欧州、北米、南米全域において、天然添加物を推奨する規制枠組みがクエン酸の市場可能性をさらに高めており、世界の企業と地域企業の双方に機会をもたらしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 炭酸飲料における天然酸味料への消費者シフトの拡大

- レディ・トゥ・ドリンク飲料におけるクエン酸需要の増加

- 発泡性医薬品における採用の増加

- 工業用洗浄剤における生分解性キレート剤の規制強化の動き

- 菓子類における糖分削減再配合の必要性増加

- 生産プロセスの革新により、収量の向上とコスト削減が進んでおります。

- 市場抑制要因

- 新興国における原材料価格の変動性

- 中国産クエン酸に対するアンチダンピング関税の引き上げ

- 代替酸味料との競合。

- 柑橘類の供給量に影響を与える季節的な変動。

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 形態別

- 無水

- 液体

- 用途別

- 食品・飲料

- ベーカリー

- 菓子類

- 乳製品

- 飲料

- スナック菓子・おつまみ

- その他の食品・飲料

- 医薬品

- パーソナルケアおよび化粧品

- 洗剤および家庭用洗剤

- その他

- 食品・飲料

- グレード別

- 医薬品グレード

- 食品グレード

- 工業用グレード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Shandong Ensign Industry Co., Ltd.

- Jungbunzlauer Suisse AG

- COFCO Corporation

- RZBC Group Co., Ltd.

- TTCA Co., Ltd.

- Archer Daniels Midland Company

- Cargill, Incorporated

- Gadot Biochemical Industries Ltd.

- Foodchem International Corporation

- Merck KGaA

- Hawkins, Inc.

- Citrique Belge NV

- BBCA Group(Anhui BBCA)

- FUSO Chemical Co., Ltd.

- Wang Pharmaceuticals and Chemicals

- Hemadri Chemicals

- Vinipul Inorganics India Pvt. Ltd

- Arihant Chemicals

- Anmol Chemicals Private Limited

- Innova Corporate

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日