ビリルビン検査:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Bilirubin Testing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073040

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

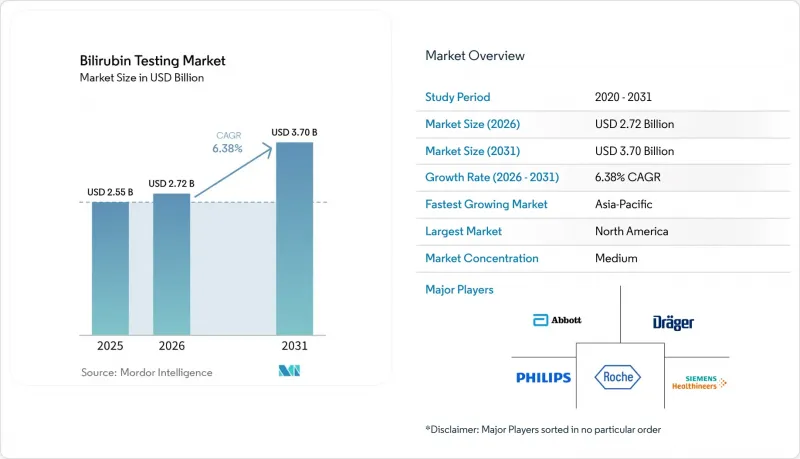

Mordor Intelligenceによると、ビリルビン検査市場の規模は、2025年の25億5,000万米ドルから2026年には27億2,000万米ドルへと拡大し、2031年までに37億米ドルに達すると予想されており、2026年から2031年にかけてCAGR6.38%で成長すると見込まれています。

本レポートは、検査の種類(総ビリルビン検査など)、製品タイプ(試薬、校正液、カートリッジ、分析装置)、技術(ラボベース、ポイント・オブ・ケア、経皮)、用途(新生児、肝機能、溶血性、術前)、エンドユーザー(病院など)、および地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のビリルビン検査市場の動向と洞察

新生児黄疸スクリーニング要件の高まり

新生児ケアにおいて一般的な症状である新生児黄疸は、ビリルビンモニタリングの重要性を浮き彫りにしており、ビリルビン検査市場の拡大を後押ししています。公的医療制度では、正式なスクリーニングの対象範囲を拡大しており、産科施設におけるビリルビン検査は、任意の手順から標準的なプロトコルへと移行しつつあります。2026年1月、ニューサウスウェールズ州保健局(NSW Health)は新生児黄疸の管理ガイドラインを改訂し、在胎週数32週の乳児を対象とした経皮ビリルビン検査の普遍的実施を導入しました。これにより、確立された医療システムにおけるスクリーニング対象人口が拡大しました。同様に、2025年には中国が、基層医療機関において出生後48時間以内の経皮ビリルビンモニタリングを義務付け、国家指針を地方の医療機関の日常業務に組み込みました。インドでは、「ミッション・ANMOL」イニシアチブにより、ビリルビン検査が包括的な新生児スクリーニングの枠組みに組み込まれ、多くの乳児を受け入れる公的施設における需要が高まっています。

非侵襲的な経皮ビリルビンモニタリングへの移行

不快感を最小限に抑えつつ、より迅速なスクリーニングを求める声が高まっていることから、ビリルビン検査市場では非侵襲的な経皮測定がますます支持されています。この変化は、ワークフローのスピードが退院や治療の決定に影響を与える可能性のある、患者数の多い新生児室や集中治療室において特に重要です。2026年の研究では、スマートフォンアプリ「Picterus Jaundice Pro」が注目されました。このアプリは、215組の測定値において経皮測定の基準値と強い相関関係を示しており、費用対効果の高い光学式ツールの臨床的有用性が高まっていることを裏付けています。

治療閾値付近では血清検査による確認が依然として不可欠ですが、治療の段階を一段階上げる前に侵襲的な検査を行う必要性を低減できるため、市場では経皮測定アプローチが活用されつつあります。

治療閾値付近における血清検査による確認の義務化

ビリルビン検査市場には、治療閾値付近において非侵襲的手法が血清検査を完全に置き換えることができないという制約があります。臨床プロトコルでは、このような場合、総血清ビリルビンの確認が求められているため、経皮測定装置によって侵襲的な採血は減少するもの、完全に排除されるわけではありません。新生児のビリルビン検査は、検査室間のばらつきやビリルビン分画の違いにより依然として複雑であり、これらが安全な意思決定に影響を及ぼしています。このため、経皮スクリーニングが拡大しているにもかかわらず、試薬、校正剤、および検査室でのアッセイに対する需要は持続しています。病院はスクリーニングと確認のための二重のワークフローを維持しなければならず、これが機器メーカーにとっての完全な代替を遅らせています。

セグメント分析

2025年、総ビリルビン検査はビリルビン検査市場シェアの61.68%を占めており、日常的な診断におけるその重要な役割が浮き彫りになっています。この検査は、新生児の黄疸の管理や成人の肝機能評価に不可欠であり、さまざまな年齢層や医療現場で広く利用されています。総ビリルビン検査は、主要な診療経路に組み込まれていることや、標準化されたプロトコルにおける主要なマーカーとしての役割を果たしていることから、市場における依存度は依然として高く、新技術の登場があってもこのセグメントは堅調さを維持しています。

直接ビリルビン検査は、新生児における結合型高ビリルビン血症への注目の高まりや、成人における包括的な肝胆道系評価の需要拡大を背景に、2031年までCAGR6.90%で成長すると予測されています。臨床病理検査室は、より精緻化された臨床的アプローチを反映し、2025年2月に直接ビリルビンの報告基準および基準範囲を更新しました。間接ビリルビン検査は、特に遺伝的リスクを有する集団において、溶血性疾患やG6PD関連の評価にとって依然として重要です。市場では、より多くの分画パネルがワークフローに組み込まれることが予想され、価格面での圧力があるにもかかわらず、検体あたりの検査件数は増加すると見込まれます。

2025年時点で、試薬およびアッセイ用消耗品はビリルビン検査市場の58.23%を占めており、これは化学分析に基づく検査の反復的な性質を反映しています。このセグメントは、自動分析装置で処理されるビリルビン検査の繰り返し注文の恩恵を受けており、安定した収益基盤を提供しています。検査機関は、多くの場合、検証済みの試薬エコシステム内に留まる傾向があり、これにより繰り返し購入が確保され、ベンダーの切り替えが減少します。この動向により、機器の調達ペースが鈍化する時期であっても、試薬サプライヤーの地位は確固たるものとなっています。

校正剤および品質管理材は、ビリルビン検査が分散型医療拠点へと拡大していることを背景に、2031年までCAGR7.25%で成長すると予想されます。ベッドサイドや患者近傍での検査が増加するにつれ、新たな検査拠点が検証用材料の需要を牽引しています。検査カートリッジやストリップは、ポイント・オブ・ケア(PoC)環境において依然として不可欠であり、中央分析装置のようなメンテナンスを必要としない使い捨て検査を可能にすることで、市場内でのバランスの取れた製品構造を形成しています。

地域別分析

2025年、北米はビリルビン検査市場で39.55%のシェアを占め、市場をリードしました。この主導的地位は、体系化された新生児スクリーニングプログラム、自動化された化学分析プラットフォームへの広範なアクセス、および病院における明確なビリルビンケアパスウェイの採用によって支えられています。米国は、小児医療ガイドラインへの新生児ビリルビン検査の普遍的な組み込みや、主要サプライヤーによる検査プラットフォームの継続的な更新により、同地域で最大の市場であり続けています。2026年、ロシュとシーメンスは、ビリルビン関連の化学分析機能に関して米国規制当局から重要な承認を取得し、導入ベースの拡大と製品の更新を強化しました。カナダは、統一された小児スクリーニング慣行によって市場を支えており、メキシコは、母体および新生児ケアに関連する病院ベースの診断需要を通じて市場に貢献しています。

アジア太平洋地域は、2031年までCAGR6.76%で成長すると予測されており、ビリルビン検査市場において最も成長の速い地域となる見込みです。中国では、2025年の新生児ガイドラインにより経皮ビリルビンモニタリングが正式に採用され、地方の医療施設における調達を後押ししています。インドでは、手頃な価格での診断アクセスを拡大する公的医療プログラムや、新生児病棟におけるポイント・オブ・ケアでのビリルビン測定を支援する現地での検証活動を通じて、市場が拡大しています。日本、韓国、オーストラリアなど、NICU(新生児集中治療室)のインフラが成熟している国々でも成長が続いており、オーストラリアでは2026年に、スクリーニングプロトコルの拡大がさらなる需要の創出につながることを実証する見込みです。

欧州は、体系化された新生児ケアの経路、安定した公的保険償還、そして高い検査室品質基準により、ビリルビン検査市場において強固な地位を維持しています。同地域では、経皮法と検査室法の併用が行われており、これにより機器と消耗品の双方に対する需要が支えられています。中東およびアフリカでは、特に新生児黄疸や遺伝性溶血性疾患の発生率が高い地域において臨床的ニーズは大きいもの、インフラやサービス提供能力が依然として課題となっています。南米では、国によってアクセス状況や購買力にばらつきがあるもの、公的な産科スクリーニングや一般的な診断需要に支えられ、着実な成長を見せています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 新生児黄疸スクリーニング要件の強化

- 非侵襲的経皮ビリルビン測定への移行

- NICUおよび産科病棟におけるポイント・オブ・ケアビリルビン検査の普及

- 高ビリルビン血症スクリーニングガイドラインの改訂と早期退院後の経過観察

- クローズドループ型新生児フォローアップのためのEMR統合型ビリルビンワークフロー

- 肌の色調および光線療法による干渉に関する検証ニーズの高まり

- 市場抑制要因

- 治療閾値付近における血清検査による確定診断の義務化

- 分析装置の校正、稼働時間、および消耗品にかかるコストとサービス上の負担

- 光線療法下および色素沈着の強い皮膚における測定のばらつき

- 分娩件数の多い医療機関以外での利用が限定的であること

- 価値とサプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模および成長予測(金額、米ドル)

- テストタイプ別

- 総ビリルビン検査

- 直接ビリルビン検査

- 間接ビリルビン検査

- 製品タイプ別

- 試薬およびアッセイ用消耗品

- 校正用試料および品質管理用試料

- 検査用カートリッジおよびストリップ

- 血液ビリルビン専用分析装置

- 技術別

- 実験室ベースの試験

- ポイント・オブ・ケア血液検査

- 経皮スクリーニングシステム

- 用途別

- 新生児黄疸のスクリーニングおよびモニタリング

- 肝機能評価

- 溶血性疾患の評価

- 術前および定期健康診断

- エンドユーザー別

- 病院およびNICU

- 診断検査室

- 産科・新生児クリニック

- 外来・通院ケアセンター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Beckman Coulter, Inc.

- bioMerieux SA

- Danaher Corporation

- DiaSys Diagnostic Systems GmbH

- Dragerwerk AG and Co. KGaA

- ELITechGroup

- F. Hoffmann-La Roche Ltd

- HORIBA, Ltd.

- Konica Minolta, Inc.

- Koninklijke Philips N.V.

- Mennen Medical Ltd.

- Mindray Bio-Medical Electronics Co., Ltd.

- Natus Medical Incorporated

- Nova Biomedical Corporation

- QuidelOrtho Corporation

- Radiometer Medical ApS

- Randox Laboratories Ltd.

- Sekisui Diagnostics, LLC

- Siemens Healthineers AG

- Thermo Fisher Scientific Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日