臨床診断:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Clinical Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937297

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

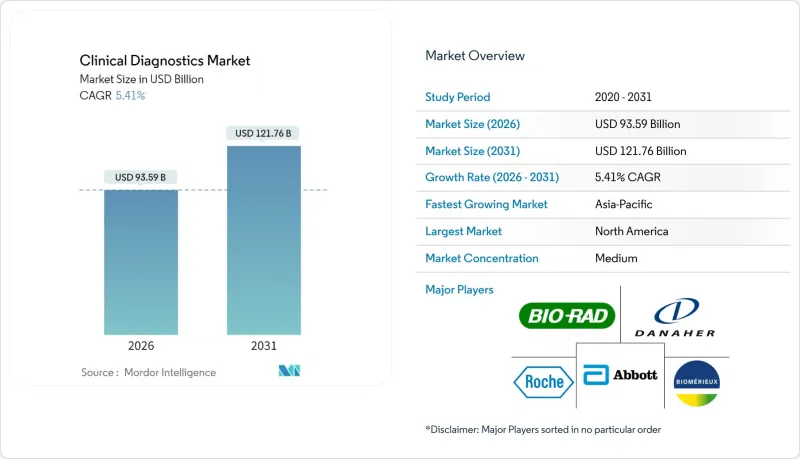

臨床診断市場は、2025年の887億9,000万米ドルから2026年には935億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.41%で推移し、2031年までに1,217億6,000万米ドルに達すると予測されています。

この見通しは、検査室が自動化、人工知能、精密医療機能を統合するにつれ、パンデミックによる変動から着実な成長への移行を示しています。慢性疾患の有病率上昇によりルーチンの全血球計算(CBC)検査量は高水準を維持していますが、医療システムが個別化医療モデルを採用するにつれ、腫瘍学バイオマーカーパネルの需要がより急速に拡大しています。機器の自動化により検査1回あたりの試薬消費量が削減される一方で、試薬価格への圧力が高まっています。また、データ管理ソフトウェアは、品質保証と相互運用性の観点から、「あれば便利なもの」から「不可欠なもの」へと地位を変えつつあります。新興経済国では、分散型および在宅検査形式に向けたインフラ投資が進められており、臨床診断市場は従来の医療機関基盤を超えて拡大しています。

世界の臨床診断市場動向と洞察

AI駆動型臨床意思決定支援システムの統合

人工知能モジュールは現在、数百万件の匿名化された検査記録を分析し、人間の目では見落としがちな微妙な診断パターンを抽出します。クエスト・ダイアグノスティックス社のGoogle Cloudとの提携により、複雑症例の誤診率が約30%削減され、緊急値の検査結果報告時間も短縮されました。これにより、医療提供者はAI機能を付加機能ではなく標準インフラと捉え始めています。医師がより迅速で確度の高い結果提供経路を求める中、早期導入企業は紹介患者シェアをさらに拡大しています。

マルチオミクスと精密診断が検査メニューを拡大

ガードアント・ヘルスの腫瘍プロファイリング検査は、ゲノム・プロテオーム・メタボロームデータの多層的解析が治療選択を精緻化し、生検の繰り返しを削減する実例を示しています。検査機関は、検体採取スケジュールの統合と遵守率向上により初期費用の増加を正当化し、診断精度が下流の治療費削減に明確に寄与する価値ベースの報酬体系への移行を支えています。

COVID後の在庫過剰により機器の買い替えが鈍化

病院は、パンデミックの急増に対処するために冗長な分子分析装置を購入しましたが、その多くは現在40~60%の稼働率で稼働しており、新たな資本配分を遅らせています。アボット・ラボラトリーズは、顧客がプラットフォームのアップグレードではなく既存の在庫を使い切るため、2025年の診断収益が減少すると発表しました。価格競争が激化し、マージンが圧縮され、大規模なシステムでは交換サイクルが18~24ヶ月延長されています。

セグメント分析

オンコロジーおよび腫瘍マーカー検査は、コンパニオン診断の義務化に伴う医薬品の調整を反映し、10.39%のCAGRで推移すると予測されています。CBCは、2025年の臨床診断市場で24.24%のシェアを維持し、急性および慢性疾患の治療経路におけるベースボリュームの安定性を維持しています。

多項目がんパネルの拡充はバイオマーカーを統合することでワークフローの経済性を向上させますが、脂質プロファイルは一次医療のターンアラウンド基準を満たす携帯型機器による代替リスクに直面しています。感染症検査メニューはパンデミック時の高水準から正常化しつつも、抗菌薬耐性監視プログラムにおいて依然として重要性を維持しています。

試薬・キットは2025年収益の64.98%を占めましたが、検査室が品質管理と規制監査証跡のデジタル化を進める中、データ管理ソフトウェアはCAGR10.62%の軌道に乗っています。機器には現在、オープンAPIが搭載され、ミドルウェアによるサンプルルーティング、試薬配分、結果公開のリアルタイム調整を可能とし、設備投資抑制下での資産寿命延長を実現しています。競争入札により試薬の利益率が圧迫される中、ベンダーは物理的な消耗品ではなく、ワークフロー効率化による顧客ロイヤルティの確保を目的とした情報学サブスクリプションのバンドル化を推進しております。

地域別分析

北米は一人当たり支出額の高さから2025年時点で37.98%のシェアを維持しましたが、アジア太平洋地域の10.14%というCAGRは、医療アクセスの拡大と慢性疾患発生率の上昇を裏付けています。アジア太平洋地域では、公立病院の拡張、国民皆保険制度の導入、検査一人当たりコスト削減を目的とした現地製造奨励策により、2026年から2031年にかけて156億2,000万米ドル以上の増収が見込まれます。政府補助金は地方の専門医不足を緩和する分散型プラットフォームを促進し、臨床診断市場が新規ユーザー層を開拓し、二桁の数量成長を牽引することを可能にします。多国籍企業は地方当局と提携し、輸入関税回避とリードタイム短縮を目的とした試薬充填施設を設立しています。

北米市場は成熟しているもの、依然として技術動向の指標となっています。AI搭載分子パネル検査や在宅検体物流は、統合医療ネットワークにおいて試験的プログラムから全システム対応プロトコルへと移行しました。しかしながら、償還制限や事前承認義務が検査件数の伸びを抑制しています。これに対し検査機関は、精密がん検査と実臨床データ(RWE)を組み合わせ、成果連動型契約における価値を正当化する取り組みを進めています。地域医療システムが日常業務を大規模検査機関へ委託する動きが継続し、規模の最適化と次世代情報システムの投資が進んでいます。

欧州では地域ごとに異なる動向が見られます。北欧諸国では予防医療予算を心血管疾患や代謝性疾患のスクリーニングに充てる一方、南欧諸国では財政緊縮により高価格分子検査の導入が制限されています。欧州連合の体外診断用医療機器規則(IVDR)はコンプライアンス要件をさらに強化し、小規模メーカーは採算性の低い製品ラインからの撤退を迫られています。それでも高齢化社会は安定したベースライン需要を保証し、希少疾患診断における国境を越えた連携が専門検査の需要を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患および感染症の有病率上昇

- ハイスループット自動分析装置の導入

- 新興市場における分散型POC検査の拡大

- AIを活用した臨床意思決定支援システムの統合

- マルチオミクスおよび精密診断による検査メニューの拡充

- 在宅医療モデルが検体から回答までの迅速な需要を促進

- 市場抑制要因

- 高度な分析装置の高額な資本コスト

- 償還制限とコスト抑制政策

- 新型コロナウイルス感染症後の在庫過剰により機器の買い替えが遅延

- 特殊試薬の供給網におけるボトルネック

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 検査別

- 脂質パネル

- 肝機能検査

- 腎機能検査パネル

- 全血球計算(CBC)

- 電解質検査

- 感染症検査

- 腫瘍学および腫瘍マーカー検査

- コンパニオン診断

- その他の検査

- 製品別

- 機器/分析装置

- 試薬・キット

- データ管理ソフトウェアおよびサービス

- 技術別

- 臨床化学

- 免疫測定法および免疫化学

- 分子診断

- 血液学

- 凝固・止血

- 微生物学

- 尿検査

- その他(質量分析、フローサイトメトリー)

- 検体タイプ別

- 血液/血漿/血清

- 尿

- 唾液

- 組織/生検

- その他の検体

- 設置場所別

- 集中型臨床検査室

- ポイント・オブ・ケア検査施設

- 在宅検査

- エンドユーザー別

- 病院検査室

- 独立系診断検査機関

- ポイント・オブ・ケア環境

- 医師事務所検査室

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- F. Hoffmann-La Roche AG

- Siemens Healthineers AG

- Danaher Corporation(Beckman Coulter, Cepheid)

- Thermo Fisher Scientific Inc.

- Becton, Dickinson and Company

- bioMerieux SA

- Bio-Rad Laboratories Inc.

- Hologic Inc.

- Qiagen N.V.

- Quest Diagnostics Inc.

- Sysmex Corporation

- Sonic Healthcare Ltd

- Illumina Inc.

- PerkinElmer(Revvity)Inc.

- DiaSorin SpA

- Ortho Clinical Diagnostics(QuidelOrtho)

- Laboratory Corporation of America Holdings(LabCorp)

- GenMark Diagnostics

- Randox Laboratories

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日