コーヒー代替品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Coffee Substitute - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 230 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073035

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

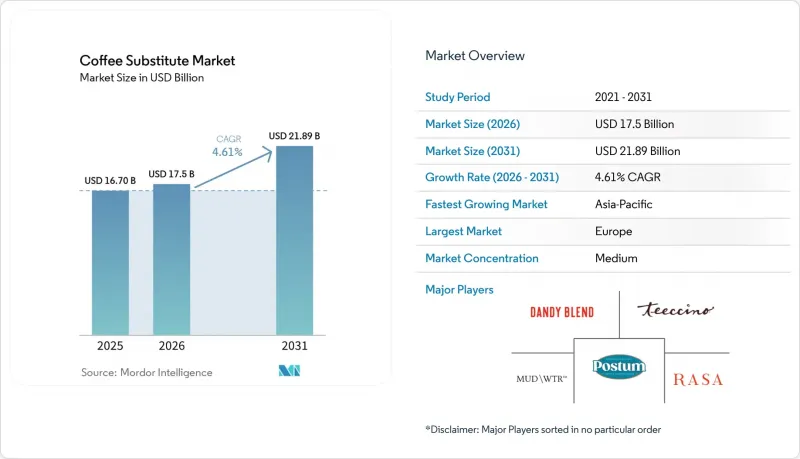

Mordor Intelligenceによると、2025年のコーヒー代替品市場の規模は167億米ドルであり、2031年までに219億米ドルに達すると予測されています。

2026~2031年にかけては、CAGR4.6%で成長すると見込まれています。

本レポートは、製品タイプ(チコリ由来、タンポポの根、キノコ由来、穀物・穀類由来、ハーブ、その他)、形態(粉末、顆粒、液体濃縮液、RTD飲料)、性質(オーガニック、従来型)、流通チャネル(オントレード、オフトレード)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のコーヒー代替品市場の動向と洞察

カフェインフリーの機能飲料に対する需要の高まり

消費者は現在、飲料を日々の健康管理に不可欠なものとして捉えており、これがコーヒー代替市場の成長を牽引しています。需要は単にカフェインを避けるという段階を超え、購入者は睡眠、消化、落ち着き、安定したエネルギーをサポートする製品を求めています。2026年のADMの調査によると、消費者の68%が睡眠をサポートする製品に関心を示し、49%が効果的なソリューションに対して割高な価格を支払う意思があることが明らかになりました。このような価格面での柔軟性が、機能コーヒー代替品の市場を強化しています。現在、プレミアム製品は、単なる安価なコーヒー代替品ではなく、その目的や原料の品質で競争しています。例えば、2026年に30回分29.99米ドルで販売されていた「Rasa Original Adaptogenic Coffee」は、消費者が機能や日々の価値に投資する用意があることを反映しています。その結果、コーヒー代替品市場はウェルネスに焦点を当てたID確認を確立しつつあり、その魅力は従来型カフェイン削減製品を超えて広がっています。

健康、睡眠の質、不安管理が優先事項に

消費者は睡眠の質やストレス管理にますます注目しており、これがコーヒー代替品市場に強固な基盤をもたらしています。2024年、Treattの報告によると、フランス、スペイン、イタリアの成人の60%が睡眠を守るためにカフェイン摂取量を減らしており、欧州の主要飲料市場における着実な需要が浮き彫りになりました。同様に、ADMの2026年のデータでは、回答者の61%がストレスが睡眠に影響を与えていると感じており、韓国ではその割合が72%にまで上昇しました。米国では、気分やリラクゼーションを目的とした飲料への支出が2026年に42%増加し、これらが「時折楽しむもの」から「毎日の習慣」へと移行していることを反映しています。日本でも同様の動向が見られ、気分や睡眠をサポートする飲食品セグメントは2024年に1兆9,040億円(130億米ドル)に達し、前年比8.7%の成長を記録しました。この成長は、アジア太平洋の低刺激性の機能飲料への需要が、現在のコーヒー代替品の普及率を上回る可能性があることを示しています。こうした変化する生活習慣が、日常的な消費、リカバリー、低刺激性を好む傾向を通じて、コーヒー代替品市場を牽引しています。

サプライチェーンの混乱

コーヒー代替品市場は、限られた原料供給源への依存により、重大な供給リスクに直面しています。欧州のチコリ根の85%はベルギーとオランダが供給しており、焙煎チコリの生産はベルギーとフランスが支配的です。特に、チコリの作付面積の75%はALS種子品種に依存していますが、これらは新しい欧州の作物保護製品との互換性がますます低下しており、拡大可能な代替品は存在しません。原料の調達先が集中していることから、各ブランドは防御的な調達戦略を採用し、バッファ在庫を維持せざるを得ず、その結果、運転資金の需要が増加しています。2025年のインド産品に対する関税変更や、2026年のホルムズ海峡における海運リスクといった外部要因による混乱も、市場にさらなる負担をかけています。これらの課題はコストの上昇、配合の一貫性の低下、プレミアムブランドの利益率の柔軟性の制限を招き、市場の成長を鈍化させる可能性があります。

セグメント分析

2025年、チコリベース製品は、欧州の消費者の高い認知度と、十分に統合されたサプライチェーンに支えられ、40.23%のシェアでコーヒー代替品市場を牽引しました。チコリには長い歴史があり、信頼性の高い安全性プロファイルが確立されているため、新規成分に対する厳しいモニタリングに直面している新しい形態の製品に比べ、市場への参入が迅速に行えます。ハーブ系コーヒー代替品は、健康志向のユーザーの間でニッチな地位を維持している一方、キノコベース製品はミッドプレミアム層で支持を広げています。チコリは、その馴染みのある味わい、日常的な利用への適合性、小売産業での幅広い受容性といった、新しい形態の製品ではなかなか実現できない特長により、依然として重要な位置を占めています。この市場は、カフェインを含まないコーヒーのような体験を求める消費者にとっての架け橋として、チコリに依存しています。一方、キノコを原料とする製品は、集中力や気分、アダプトゲン効果といったメリットと飲料を結びつけることで、その魅力を拡大しています。

タンポポの根は、風味と消化機能への効果を兼ね備えた植物由来の原料への需要に後押しされ、2031年のCAGRが5.65%と、最も急速な成長が見込まれています。イヌリン含有量と腸内健康動向との親和性により、穀物ベースや従来型ハーブ系製品とは一線を画していますが、需要の増加に伴い供給面の課題が生じる可能性があります。現在の市場規模にもかかわらず、タンポポの根は健康効果、特にプレバイオティクスの価値を強調することで成長を牽引しており、これがプレミアム価格設定を支えています。市場の焦点がカテゴリーへの参入から独自の商品提供へと移行する中、この差別化は極めて重要です。消化機能のサポートやホリスティックなウェルネスを求める消費者は、基本的な穀物混合よりもタンポポ製品を好む可能性があります。ただし、このセグメントの拡大には、安定した供給の確保と、大量生産時においても一貫した味わいを維持することが不可欠です。

2025年、粉末製品は65.71%のシェアを占め、コーヒー代替品市場を席巻しました。その人気は、手頃な価格、手軽な調理法、既存の淹れ方との相性が要因となっています。消費者は、濃さを調整したり、乳製品や植物性飲料と混ぜたり、一日を通して粉末製品を利用することができました。欧州では、チコリの伝統により顆粒製品が依然として重要な位置を占めていましたが、液体濃縮液は、特にフードサービス産業において、ニッチなプレミアム需要に応えていました。粉末製品は、流通・保管・使用が容易であるため、リピート購入や常備品としてのストックを促進しました。新たな器具や特別な手順を必要としないため、誰でも手軽に利用できました。家庭での調製が依然として重要であることから、新しい形態の製品が成長しても、粉末製品は主導的な地位を維持すると予想されます。

RTD飲料は、2031年までCAGR4.93%で成長すると予測されており、コーヒー代替品市場で最も成長の速いセグメントとなる見込みです。その成長は、都市部の忙しいライフスタイルや、レディトゥドリンク製品への需要によって後押しされています。2028年までに4,520億米ドルに達すると予想されるオンライン食料品販売は、RTDの普及をさらに後押ししており、飲料がデジタル売上を牽引しています。RTD製品は通勤、旅行、職場といった場面に対応しており、粉末製品が家庭での日常的な利用にとどまるのとは異なり、利用シーンを拡大しています。また、淹れ方の不安を解消し、安定した風味を提供することで、試飲のハードルを下げています。市場が進化する中、RTDはコーヒー代替品の消費時間や場所を変革しつつありますが、売上高では粉末製品が引き続き主導的な地位を維持しています。

地域別分析

2025年、欧州はコーヒー代替品市場で37.72%のシェアを占め、地域別では最大の貢献地域となりました。ドイツ、フランス、ベルギー、オランダなどの国々では、チコリや穀物ベース代替品が古くから受け入れられており、食文化や小売ネットワークに定着しています。Tchiboの2026年版「Kaffee-Report」によると、ドイツの一人当たりのコーヒー消費量は2021年の169リットルから2025年には161リットルへと減少しており、これはコーヒー代替品への関心が高まっていることを示しています。さらに、ベルギーとオランダはチコリの主要な栽培・輸出拠点として、欧州のメーカーに世界の競合他社に対する調達上の優位性をもたらしています。

アジア太平洋は、2031年までCAGR6.82%という堅調な成長が見込まれており、コーヒー代替品市場において最も成長の速い地域となる見込みです。都市化、飲料習慣の変化、健康意識の高まりにより、インドや中国では消費者層が拡大しています。2026年7月1日より施行される、インドのコーヒー・チコリ混合製品に対する新たな包装前面表示規則は、このカテゴリーの成長と、消費者へのより明確な情報提供の必要性を反映しています。日本では、刺激の少ない機能飲料に対する需要が定着しており、プレミアム製品にとって好ましい市場となっています。「Prefer」のようなブランドは、本格的な発売に先立ち、カフェ主導のモデルを活用して認知度を高めています。

米国を中心とする北米は、キノコやタンポポの根を原料としたプレミアム機能飲料にとって重要な市場であり、主に消費者直接流通チャネルを通じて販売されています。専門ブランドによるサブスクリプションモデルは、従来型小売と比較して、顧客維持率と新規顧客獲得率の向上を牽引しています。南米、中東・アフリカは新興市場であり、その成長はコーヒー価格の圧力、小売業の発展、都市部の富裕層消費者における健康意識の高まりによって牽引されています。中東・アフリカでは、南アフリカとアラブ首長国連邦が、高度な小売インフラと健康志向の強い消費者層を背景に、有力な参入拠点として際立っています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- カフェインフリーの機能飲料に対する需要の高まり

- 健康、睡眠の質、不安管理の優先事項

- フレーバープロファイルと製品ラインナップにおける革新

- 植物由来製品、クリーンラベル、サステナビリティへの嗜好

- 食料品セグメントにおけるECの普及率の拡大と消費者直接販売モデルの成長

- コーヒー供給の変動と持続可能性に関する要件

- 市場抑制要因

- サプライチェーンの混乱

- その他の飲料カテゴリーからの競合

- 規制上の障壁と複雑な食品安全基準

- 味と香りの再現性のギャップ

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- チコリ由来

- タンポポの根

- キノコ由来

- 穀物・穀類由来

- ハーブ

- その他

- 形態別

- 粉末

- 顆粒

- 液体濃縮液

- RTD飲料

- 性質別

- オーガニック

- 従来型

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンライン小売ストア

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米の諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Teeccino Caffe, Inc.

- Dandy Blend

- MUD/WTR

- Postum

- Rasa, Inc.

- The Hain Celestial Group, Inc.

- Rishi Tea and Botanicals

- Anthony's Goods

- Nestle S.A.

- Mondelez International, Inc.

- PepsiCo, Inc.

- Hand Family Companies

- Sip Herbals

- Minus Coffee

- Urban Platter

- Four Sigmatic

- Tattva's Herbs LLC

- Remedy Organics

- Crio Bru LLC

- World Finer Foods LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 230 Pages

- 納期

- 2~3営業日