サステナブルIT調達ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sustainable IT Procurement Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073019

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

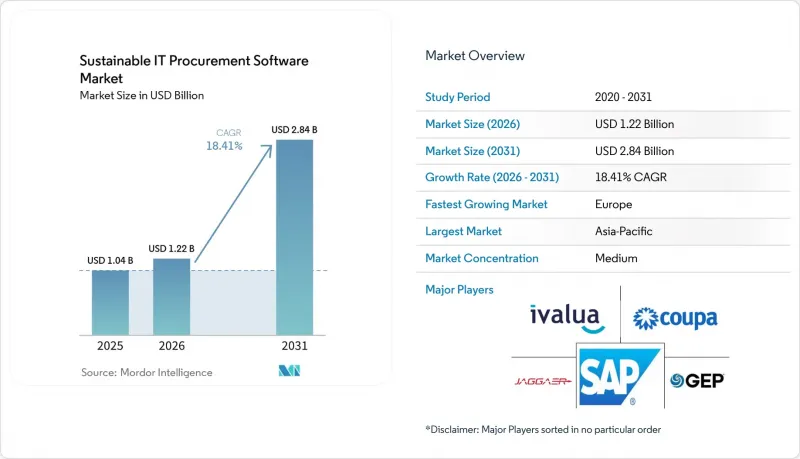

Mordor Intelligenceによると、持続可能なIT調達ソフトウェア市場の規模は2025年に10億4,000万米ドルと評価され、2026年の12億2,000万米ドルから2031年までに28億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは18.41%となる見込みです。

本レポートは、構成要素(ソフトウェアおよびサービス)、導入形態(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業および中小企業)、用途(サプライヤーのESG評価・スコアリングなど)、IT調達カテゴリー(エンドユーザー向けコンピューティングデバイスなど)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の持続可能なIT調達ソフトウェア市場の動向と洞察

IT調達におけるスコープ3データのトレーサビリティに対する規制上の圧力

サステナブルIT調達ソフトウェア市場は、スコープ3報告において、サプライヤーが測定した一次データとモデル化された推定値とのより明確な区別を義務付ける開示規則によって推進されています。これは、多層的なITサプライチェーン全体において、手動の調達プロセスでは対応できない要件です。また、GHGプロトコルによる2026年3月のフェーズ1進捗報告では、報告範囲の95%をカバーする要件が導入され、デミニミス(軽微)除外の対象範囲が縮小されるとともに、サプライヤーからの直接的なデータ収集の必要性が高まっています。世界持続可能な開発ビジネス協議会(WBCSD)は、2025年4月に「PACT調査手法v3.0」を公表し、取引パートナーがシステム間で製品のカーボンフットプリントデータを交換するためのより明確な枠組みを提供することで、この変化をさらに後押ししました。2025年4月のCSRD簡素化パッケージにより、義務対象となる企業の数が絞り込まれた後も、大規模なバイヤーは依然として認定されたITサプライヤーからの構造化されたESGデータを必要としていたため、バリューチェーンへの影響は続きました。こうした規制、データ標準、およびサプライヤーへの報告圧力という要素が相まって、「持続可能なIT調達ソフトウェア市場」は、コンプライアンス主導の企業支出と密接に結びついた状態を維持しています。

監査可能なサプライヤーESGデータに対する企業の需要の高まり

また、「持続可能なIT調達ソフトウェア市場」は、監査、提出書類、外部検証に裏付けられた証拠なしにサプライヤーのサステナビリティに関する主張を受け入れなくなったバイヤーからの支持も得つつあります。EcoVadisは2026年5月、同社のネットワーク上のサステナビリティリスクに関する知見を通じて、世界中で2兆5,000億米ドル以上の支出が管理されていると報告しました。これは、導入がどれほど深く浸透しているか、また、最もネットワーク化されたベンダーグループ以外では、依然としてサプライヤーのカバー範囲がどれほど不足しているかを示しています。企業は現在、アンケート回答を監査記録やリアルタイムのリスク指標と照合して検証できるプラットフォームを求めており、これによりサプライヤーの評価は、定期的な調査活動から、より恒常的な調達管理の層へと移行しつつあります。2025年6月に延長されたEcoVadisとIvaluaのパートナーシップは、調達チームがサプライヤーとのエンゲージメントを開始する前に、予測的なESGリスク分析をIvaluaの「Risk Center」に組み込むことで、こうしたニーズを反映したものです。その結果、持続可能なIT調達ソフトウェア市場は、サプライヤーのオンボーディングにとどまらず、カテゴリー計画、リスクスクリーニング、およびサプライヤー育成プログラムへと、その範囲をさらに拡大しつつあります。

ティア2およびティア3ネットワークにまたがる断片化されたサプライヤーの排出量データ

サステナブルIT調達ソフトウェア市場は、依然として根本的なデータの問題に直面しています。これは、監査可能な製品および排出量の記録が、特に部品や原材料のネットワークにおいて、一次ITサプライヤーを超えると急激に減少するためです。PACTに基づくデータ交換規格は、大規模な取引パートナーには役立ちますが、アジア太平洋地域や南米の多くの小規模サプライヤーは、調達プラットフォームに大規模に取り込めるような記録をまだ維持できていません。EcoVadisは2026年初頭、13言語に対応し、エレクトロニクスや金属を含む12の産業セクターを対象とした「製品カーボンフットプリント計算ツール」を提供することでこれに対応しましたが、断片化された下位ティアのサプライヤー間での導入状況は依然として不均一です。一次データが欠如している場合、プラットフォームは支出ベースのモデルに頼らざるを得ず、これにより報告結果に対する買い手の信頼が損なわれ、より強固な監査証跡が必要となります。2026年3月にEcoVadisとWatershedが提携したことで、この問題の一部は解決されましたが、この制約が実質的に緩和されるには、サステナブルIT調達ソフトウェア市場において、サプライヤー各階層にわたるより広範なデジタル化の取り組みが依然として不可欠です。

セグメント分析

2025年、ソフトウェアは68.74%のシェアを占め、セグメントレベルにおいてサステナブルIT調達ソフトウェア市場最大の構成要素となりました。企業は、ESGスコアリング、サプライヤーのオンボーディング、レポートダッシュボード、調達管理を、連携されたソース・トゥ・ペイ環境内に組み込めることから、プラットフォームベースのツールを好んで採用しました。この傾向は、統合の幅広さがますます重要視されていることも反映しており、バイヤーはコアインフラを変更することなく、既存の調達プロセスにサステナビリティデータを組み込むことを強く求めていました。EcoVadisは、SAP Ariba、Coupa、GEP、Jaggaer、Ivaluaなどの調達プラットフォーム全体にわたる認定済み統合機能を通じてこのモデルを支援し、完全なカスタム構築の必要性を低減しました。

また、複数のバイヤーが同じエコシステムを利用する場合、共有評価プラットフォームによってアンケート回答の負担が軽減されるため、このセグメントはサプライヤー側のネットワーク効果の恩恵も受けました。その結果、規模、顧客維持率、ワークフローの深度が同時に向上したことから、サステナブルIT調達ソフトウェア市場において、ソフトウェアが最も明確な優位性を維持しました。異なる通貨やERPスタックを持つ複数法人の調達環境では、導入、データ充実化、コンサルティング、および管理型評価業務が必要となるため、サービスも依然として重要な位置を占めています。また、多くの企業が単にライセンシングを行うだけでなく、プラットフォームの機能を運用上のコンプライアンスプロセスへと転換するための支援を依然として必要としているため、サービス分野は2031年までCAGR18.65%で拡大すると予測されています。市場が成熟するにつれ、サービスの構成は、広範な導入支援から、データ品質、監査対応、および調達特有のスコープ3対応へとシフトしていく可能性が高いと考えられます。

2025年には、クラウドが市場の65.12%を占め、持続可能なIT調達ソフトウェア市場において最大の導入モデルとなりました。購入者がSaaS方式を好んだ理由は、導入サイクルが短く、規制関連コンテンツの更新が容易であり、大規模なローカルインフラを必要とせずにサプライヤーとの連携を拡張できる点にあります。また、クラウドはサプライヤーネットワークとのリアルタイムなデータ共有を可能にし、企業が一次ITベンダーからより多くの一次排出量データを収集しようとする上で重要な役割を果たしました。さらに、サブスクリプション方式は、完全なオンプレミス型システムと比較して初期導入の負担を軽減するため、より広範な調達ソフトウェアの購買行動にも合致していました。

オンプレミスシステムは、サプライヤーの商業データや契約記録がより厳格に管理されることが多い防衛、金融サービス、公共調達分野において、依然として重要な役割を果たしています。多くの企業が、機密性の高い取引データをオンプレミス環境に保持しつつ、サステナビリティ分析やサプライヤーエンゲージメントの層をクラウドに移行しているため、ハイブリッドモデルは2031年までCAGR18.52%で拡大すると予測されています。SAPの「サステナビリティ・コントロール・タワー」に関する2026年ロードマップは、大規模組織においてクラウド分析がオンプレミスのS/4HANA取引データとどのように連携できるかを示すことで、この需要を直接反映したものです。このアプローチは、完全なパブリッククラウドへの移行が必ずしも現実的ではないもの、選択的な近代化がすでに進行している「サステナブルIT調達ソフトウェア市場」の現状に合致しています。したがって、ハイブリッド化の勢いは、クラウドの拒絶というよりも、新しいサステナビリティ・ツールを既存の調達インフラと連携させるという実用的なニーズに起因していると言えます。

地域別分析

2025年、欧州は34.56%のシェアを占め、地域別ではサステナブルIT調達ソフトウェア市場において最大の地位を確立しました。このリードは、堅固な企業調達インフラ、複雑な多層的なITサプライチェーン、そしてドイツ、英国、フランス、イタリア、スペインにまたがる大規模な産業、金融、テクノロジー企業の高い集中度を反映したものです。ドイツは、公共のIT調達フレームワークにすでにサステナビリティが正式な評価要素として組み込まれており、構造化されたサプライヤーのESGツールに対する官民双方の需要を支えていることから、引き続き最も成熟した国内市場としての地位を維持しました。欧州委員会も、ドイツにおける開示基盤の広さを指摘しており、同国ではサステナビリティ報告の義務化がエンタープライズソフトウェアの需要を支えています。英国は、「IT Reuse for Good Charter」を通じて、EUの規制範囲外においても「再利用優先」の慣行を支援し、同地域の循環型調達の方向性を強化しました。

アジア太平洋地域は、2031年までCAGR19.12%で拡大すると予測されており、サステナブルIT調達ソフトウェア市場において最も急成長する地域ブロックとなる見込みです。この成長は、日本、韓国、オーストラリア、中国、インドにおける開示圧力、輸出主導型のサプライヤー需要、および現地プラットフォームの開発によって支えられています。特に日本が際立っているのは、NECが2025年12月に「サプライヤーポータル」のパイロット検証を開始し、サプライチェーン全体におけるサステナビリティ自己評価アンケートのデジタル化を進めているためです。また、同地域はエレクトロニクスおよびIT製造における役割からも恩恵を受けており、多数の小規模な下請けベンダーや現地化されたワークフローに対応できるサプライヤーエンゲージメントツールが求められています。中国とインドは、両国の輸出志向型メーカーが欧州の企業顧客からESGデータの提供要請をますます多く受けているため、国内の開示規制がまだ成熟していない地域であってもソフトウェアの導入を促進しており、依然として高成長市場となっています。

北米は2025年時点で重要な地位を占めていました。これは、大手テクノロジー企業、金融機関、連邦政府の請負業者が、すでに調達方針にサプライヤーのサステナビリティ要件を組み込んでいたためです。南米は依然として新興地域であり、ブラジルの大手輸出企業は、欧州からの顧客報告要件を通じて、持続可能なIT調達プログラムに参画するようになっています。アルゼンチンをはじめとするその他南米は依然として初期段階の市場であり、導入は主に多国籍企業や大規模な輸出企業に集中していました。中東およびアフリカは導入の初期段階にとどまっていましたが、アラブ首長国連邦(UAE)とサウジアラビアは、各国のネットゼロおよび経済変革の政策に連動した地域的な展開を牽引していました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IT調達におけるスコープ3データのトレーサビリティに対する規制上の圧力

- 監査可能なサプライヤーのESGデータに対する企業の需要の高まり

- 手動による調達ワークフローから、サステナビリティ評価機能を組み込んだワークフローへの移行

- エネルギーおよび炭素属性のフィルタリングによる調達主導型のコスト削減

- サプライヤーのデジタル化によるサステナビリティ質問票の自動化

- ハードウェアの更新およびデバイスのライフサイクル・プログラムにおけるESG連動型調達

- 市場抑制要因

- Tier 2およびTier 3ネットワークにおけるサプライヤーの排出量データの断片化

- レガシーERPおよび電子調達システムとの相互運用性の制限

- 調達、サステナビリティ、ITチーム間の内部データ所有権をめぐる対立

- 複数のフレームワークを用いたESG評価におけるサプライヤーの回答負担の増大

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開別

- クラウド

- オンプレミス

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- 用途別

- サプライヤーのESG評価とスコアリング

- 持続可能な調達・購買管理

- サプライヤー・リスク・モニタリング

- カーボンフットプリントとライフサイクルアセスメント

- 報告、コンプライアンスおよび監査管理

- 循環型調達および資産再利用計画

- IT調達カテゴリー別

- エンドユーザー向けコンピューティングデバイス

- サーバーおよびデータセンター機器

- ネットワークインフラ

- クラウドおよびデジタルサービス

- ソフトウェアおよびSaaSの調達

- IT周辺機器

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ivalua Inc.

- Coupa Software Incorporated

- SAP SE

- Jaggaer, LLC

- GEP Worldwide

- Zycus Infotech Pvt. Ltd.

- Oracle Corporation

- EcoVadis SAS

- IntegrityNext GmbH

- Sphera Solutions, Inc.

- Supplier.io, Inc.

- OneTrust, LLC

- Verdikt

- Sedex Information Exchange Limited

- Assent Inc.

- Asuene Inc.

- HICX Solutions Limited

- IPoint-systems gmbh

- Achilles Information Limited

- Greenly

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日