調達ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Procurement Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044212

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

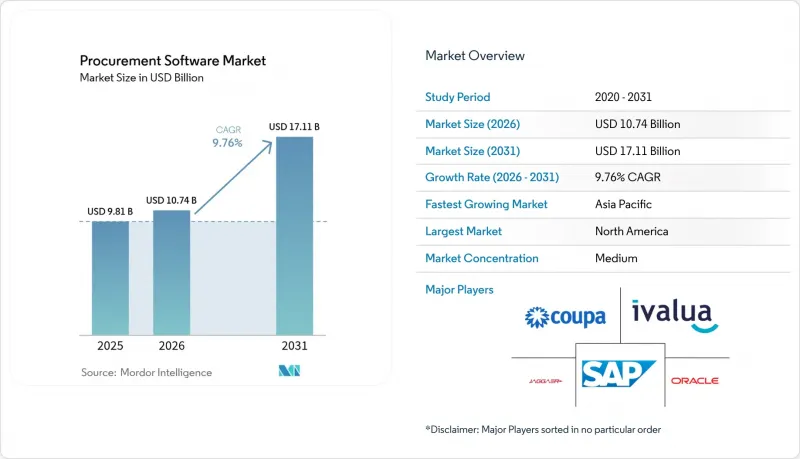

調達ソフトウェア市場の規模は、2025年の98億1,000万米ドル、2026年の107億4,000万米ドルから、2031年までに171億1,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は9.76%となる見込みです。

需要の中心となるのは、クラウドネイティブアーキテクチャ、生成AIコパイロット、トークン化された越境決済インフラを組み合わせた自律的なワークフローであり、これらはそれぞれサービス提供コストを削減しつつ、意思決定サイクルを加速させます。クラウド導入が主流となっているのは、弾力性のあるSaaSプラットフォームがデータセンターのオーバーヘッドを大幅に削減し、支出状況をリアルタイムで可視化し、すべてのテナントに対してほぼリアルタイムで機能を更新できるためです。医療分野の共同調達組織が調達決定を価値ベースの償還制度と連動させることでエンドユーザーの採用が拡大する一方、中小企業はフリーミアムプランや、設備投資を運営費に転換する組み込み型金融サービスを通じて市場に参入しています。地域別では、北米の成熟した市場が現在の収益を支えていますが、アジア太平洋地域では、公共部門の電子調達義務化とクラウド導入の急速な進展が相まって、成長率が北米を上回っています。

世界の調達ソフトウェア市場の動向とインサイト

エンドツーエンドの調達ワークフローの自動化

企業は、発注依頼、承認、サプライヤー発掘、契約締結、請求処理を単一のプラットフォームに統合することで、手作業による引き継ぎを排除し、サイクルタイムを最大で半減させています。現在、ロボティック・プロセス・オートメーション(RPA)が購入注文書の大部分を作成しており、人的リソースはサプライヤー・リレーションシップ・マネジメント(SRM)へと再配分されています。その結果、原材料価格の変動にさらされている業界では、運営費の削減率が20%近くに達しており、早期導入企業は、商品価格の変動時に利益率を守るための数量割引を交渉する余地を得ています。リアルタイムのダッシュボードにより、混乱が生じた場合でも数時間以内に予算を再配分できます。この機能は、2025年の半導体不足の際に決定的な役割を果たしました。このレベルの自動化を実現した企業は、サプライヤーのオンボーディングが大幅に迅速化され、単一調達先リスクに対するレジリエンスが強化されたと報告しています。

ERPと電子調達システムのシームレスな統合

基幹ERPシステムと調達スイート間の双方向データフローにより、マスターデータの重複が解消され、請求書の不一致が抑制され、月次決算サイクルが短縮されます。主要ベンダーの既製アダプターにより、カスタムコードなしで契約条件、勘定科目コード、税務データを同期できるようになり、複数のスイートを運用する企業の統合リスクが低減されます。さらに、ミドルウェアは複数のERPインスタンスを運用する複合企業においてデータを統合し、非正規支出を可視化し、ボリュームディスカウントの活用を可能にする統一された支出分析を実現します。シームレスな統合を完了した企業は、発注者が慣れ親しんだERPインターフェース内で取引を行えるため、調達スタッフ全体の生産性が2桁向上したとよく指摘しています。この統合による定着性は、ひいては切り替えコストを高め、ベンダーとの契約更新率を支える要因となります。

レガシーシステムの統合における複雑さ

老朽化し、高度にカスタマイズされたERPコードベースを持つ企業では、調達スイートを本番稼働させるまでに、数ヶ月にわたるマッピング、テスト、修正作業が必要となります。レガシーなSAPやOracle環境におけるカスタム拡張機能は、アップグレード時に破綻する脆弱な依存関係を生み出し、予算を膨らませ、ROIの実現を遅らせます。サプライヤーレコードの重複といったデータ品質の問題は、同期をさらに妨げ、多くの場合、並行して行われるERPの近代化が完了するまで、プラットフォームの導入を延期せざるを得ない状況に追い込みます。ベンダーは現在、統合リスクの一部を自社が負う事前認証済みコネクタを提供していますが、高度にカスタマイズされた導入では依然として当初のスケジュールを超過してしまいます。こうした障壁により、統合の複雑さは、デジタル調達プログラムが停滞する最も多く挙げられる理由となっています。

セグメント分析

2025年には、調達ソフトウェア市場シェアの67.92%をクラウド導入が占めました。これは、設備投資を伴わずにトラフィックの急増を吸収できる弾力的な容量を企業が好む傾向を反映しています。このセグメントのCAGR9.81%は、マルチテナント型SaaSプラットフォームがAIモデルのトレーニングコストを数千社の顧客に分散させていることを示しており、これにより、自律的な請求書照合や予測リスクスコアリングが中堅企業にとっても経済的に実現可能になっています。オンプレミス導入は、データ主権に関する規制により外部ホスティングが制限される防衛・金融業界で依然として継続していますが、ハイブリッドアーキテクチャが、ローカルでのトランザクション処理と集中型分析を結びつけるケースが増加しています。また、エッジコンピューティングは、通信環境が不安定な地域で事業を展開する小売業者からも支持を集めており、遅延を低減し、ネットワーク障害時でも継続的なトランザクションの流れを確保しています。

クラウドベンダーが四半期単位ではなく数時間単位でアップデートを展開することで、電子請求書の義務化や炭素排出量報告規則などの規制変更に迅速に対応できるようになり、調達ソフトウェア市場は恩恵を受けています。対照的に、オンプレミス導入企業は6~12ヶ月のアップグレードサイクルに直面しており、新機能へのアクセスが遅れ、総所有コスト(TCO)が膨らむ要因となっています。規制対象企業でさえ、機密フィールドを暗号化しつつマルチテナントの経済性を維持する「シールド型SaaS」モデルの試験導入を進めており、これは長年にわたりオンプレミスが築いてきた強固な地位が徐々に侵食されつつあることを示唆しています。これらの動向を総合すると、当面の間、クラウドの主導的地位が強化されることが予想されます。

製造業は2025年の売上高において21.63%のシェアを占め、業界を牽引しました。これは、複雑な部品表(BOM)管理や、サプライヤーとの緊密な連携が求められるジャストインタイム(JIT)在庫戦略に支えられたものです。しかし、最も急速に成長しているのは医療業界であり、9.79%のCAGRを記録しています。これは、病院が調達コストの削減を価値に基づく償還指標と結びつけ、調達コストの1%単位の削減が収益に直結する重要課題となっているためです。電子カルテとの処置レベルでの連携により、臨床医はインプラントの使用状況をベンチマークし、エビデンスに基づいた価格交渉を行うことが可能となり、整形外科分野の支出を二桁削減しています。共同購入組織は購買力を増幅させ、病院が感染管理や再入院率などの指標に基づいてサプライヤーのパフォーマンスを評価するのを支援しています。

その他の分野では、小売およびEコマースプラットフォームが関税計算や通関書類の作成を自動化し、国境を越えた摩擦を軽減しています。一方、BFSI(銀行・金融・保険)機関は、世界の資本規制に基づく第三者リスク義務を満たすためにソフトウェアを導入しています。政府機関は透明性とアクセシビリティの要件を満たすために電子調達を採用し、IT・通信企業は支出分析を活用してSaaSサブスクリプションの無秩序な拡大を抑制しています。建設業界向けの下請け業者コンプライアンスチェックリストなど、業界固有のワークフローを構築できる能力により、垂直型SaaSベンダーは、水平型スイートが見落としている未開拓領域を捉える立場にあります。その結果、調達ソフトウェア市場は、企業規模だけでなく、業界への適合性の深さによっても拡大しています。

本「調達ソフトウェア市場レポート」は、導入形態(クラウドおよびオンプレミス)、エンドユーザー業界(小売、製造、運輸・物流、医療、BFSI、IT・通信など)、組織規模(大企業および中小企業)、アプリケーションモジュール(e-ソーシング、契約管理、支出分析など)、構成要素(ソフトウェアおよびサービス)、および地域別に分類されています。市場予測は金額(米ドル)で提示されています。

地域別分析

北米は、成熟したERPエコシステム、大統領令14091に基づくサプライヤー多様化の義務付け、および生成AIを活用した調達コパイロットの早期導入により、2025年の収益の33.64%を占めました。機械可読な契約データを要求する連邦政府の透明性要件が、民間機関全体でのプラットフォーム普及を促進している一方、カナダの企業はデジタルアクセシビリティ規則に準拠するために移行を進めています。輸出志向のメキシコ製造業者は、米国・メキシコ・カナダ協定(USMCA)の原産地証明を自動化するためのソフトウェアを導入しており、貿易協定がいかにデジタル調達を促進し得るかを浮き彫りにしています。

アジア太平洋地域は、インドのGeMや、一定額以上の調達に電子調達を義務付ける中国の中央集権的な公共調達改革といった政府ポータルに牽引され、CAGR9.87%で世界最速のペースで成長しています。日本はAPI対応の政府システムに多額の資金を投じており、オーストラリアでは現代奴隷法が適用され、企業はサプライチェーンにおける強制労働のリスクを監査することが義務付けられています。これにより、調達プラットフォームはESGコンプライアンスの最前線に位置づけられています。企業は従来のインフラを完全に飛び越え、導入初日からローカライズされた言語パック、税制ルール、決済連携機能を提供するクラウドネイティブのスイートを採用しています。

欧州は、北米の成熟度とアジア太平洋地域の成長速度のバランスを取っています。欧州連合(EU)が導入を予定しているeFormsの義務化により、契約公告が標準化され、国境を越えた入札コストが削減されるとともに、スキーマサポートが組み込まれたプラットフォームが優遇されます。グリーン・ディールの取り組みではライフサイクルを通じた炭素会計が求められており、ソフトウェアは排出データを取得し、入札評価の際に「製造開始から出荷前(cradle-to-gate)」のカーボンフットプリントを提示することが義務付けられています。ドイツのサプライチェーン・デューデリジェンス法は、人権監査の対象を一次サプライヤーにまで拡大しており、EU全域で同様の法案が議論されていることから、コンプライアンス主導の導入が後押しされています。南米および中東市場は依然として発展途上ですが、ブラジルやサウジアラビアが国の電子調達ポータルを展開するにつれて勢いを増しています。一方、アフリカの多くの地域では、広範な導入を遅らせる通信環境の格差に依然として直面しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エンドツーエンドの調達ワークフローの自動化

- ERPと電子調達システムのシームレスな統合

- クラウドネイティブ・プラットフォームへの移行

- 自律的な調達を加速させる生成AIコパイロット

- トークン化されたB2B決済インフラが国境を越えたコストを削減

- カーボンアカウンティングAPIに関連するグリーン公共調達

- 市場抑制要因

- レガシーシステムとの統合の複雑さ

- データセキュリティおよび規制遵守に関する懸念

- AI支出分析におけるアルゴリズムバイアスのリスク

- SaaSの価格決定力を損なう破壊的なフィンテック企業の参入

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 展開別

- クラウド

- オンプレミス

- エンドユーザー産業別

- 小売り

- 製造

- 輸送・物流

- ヘルスケア

- BFSI

- IT・通信

- 政府・公共部門

- その他のエンドユーザー産業

- 組織規模別

- 大企業

- 中小企業(SMEs)

- アプリケーションモジュール別

- イーソーシング

- 契約管理

- 支出分析およびアナリティクス

- 調達から支払いまで

- サプライヤー・リレーションシップ・マネジメント

- カタログ管理

- コンポーネント別

- ソフトウェア

- サービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他アジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Coupa Software Incorporated

- Oracle Corporation

- Microsoft Corporation

- Jaggaer, LLC

- Infor Inc.(GT Nexus)

- Ivalua Inc.

- GEP Worldwide(GEP Solutions Private Ltd.)

- Basware Oyj

- Proactis Holdings Limited

- Zycus Incorporated

- Epicor Software Corporation

- Workday Inc.

- Tradeshift Holdings Inc.

- SynerTrade(Econocom Digital Solutions GmbH)

- Corcentric LLC(Determine)

- Rosslyn Data Technologies PLC

- Proxima Group Ltd.

- Scout RFP LLC(Workday)

- Mercateo AG

- Prospend Pty Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日