デジタル教室:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Digital Classroom - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043865

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

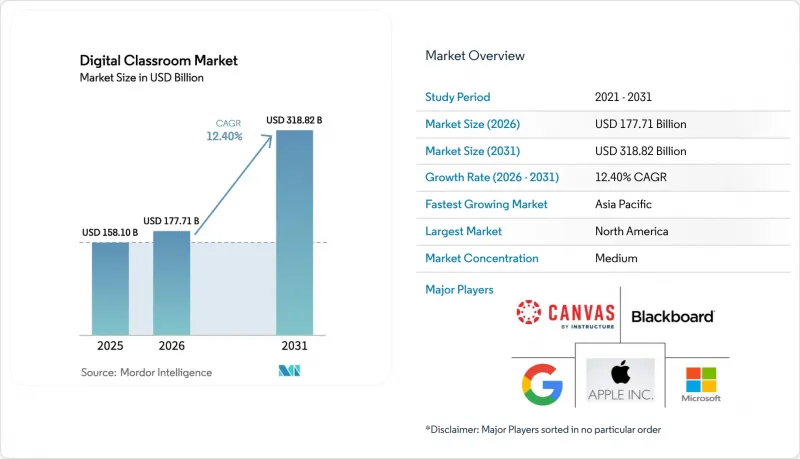

デジタル教室市場の規模は、2025年の1,581億米ドルから2026年には1,777億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR12.40%で推移し、2031年には3,188億2,000万米ドルに達すると予測されています。

2025年には北米が市場シェアの62.21%を占めましたが、アジア太平洋地域は2026年から2031年にかけてCAGR17.52%で成長すると予想されています。この成長は、政府による投資や、大規模な学習者層におけるクラウド導入の拡大によって牽引されています。教育機関は、クラウドネイティブのプラットフォーム、コンプライアンス対応のガバナンス、耐久性の高いデバイスを採用し、プラットフォーム中心のモデルへと移行しています。FERPAやGDPRなどの規制枠組みが調達に影響を与え、監査可能性、ID管理、データ最小化が重視されています。2024年にInstructureが48億米ドルで買収を行ったことは、デジタル教室市場における製品イノベーションの強化と世界の事業拡大を目的としたものであり、業界の統合が進んでいることを示しています。

世界のデジタル教室市場の動向と洞察

ブロードバンドの普及と手頃な価格のデバイスにより、デジタル教室市場へのアクセスが拡大しています

手頃な価格のクラウド最適化デバイスと、地域や所得水準を問わず改善された接続環境により、デジタル教室市場は成長しています。学区では現在、予算の予測可能性を確保し、デバイスの同時サポート終了による混乱を回避するため、一括購入よりも段階的な更新スケジュールを好む傾向にあります。GoogleによるChromeOSのサポート期間延長は、セキュリティと管理性を維持しつつ、総所有コストの削減に寄与しています。低軌道衛星は、遠隔地の学校へのカバレッジを拡大しており、リアルタイムの指導やクラウドコラボレーションに適した帯域幅と低遅延を提供しています。AI機能を備えたインタラクティブディスプレイは、ライブコラボレーション、文字起こし、コンテンツ検索を可能にし、接続された教室の機能性を高めています。接続性の向上とデバイスの信頼性の向上は、ハイブリッドな利用モデルを支え、インフラの制限やメンテナンス中においても継続性を確保します。これらの進歩は、教室を現代の教育ニーズを満たす、ダイナミックで協働的な環境へと変革しています。

デジタル学習への政府投資が、教育システム全体での導入を加速させています

政府のプログラムは、デジタルプラットフォームやコンテンツへの移行を加速させ、デジタル教室市場における投資や教員研修を支援しています。米国教育省は2026年1月、FIPSE助成金として1億6,900万米ドルを配分し、そのうち5,000万米ドルは指導と成果の向上を目的としたAIイニシアチブに充てられました。2025会計年度の主要なK-12プログラムにおける助成金の保留措置により、重点は必須のプラットフォームやコンプライアンスサービスへと再配分され、一方、高等教育への投資ではAIが優先されました。欧州連合(EU)の「デジタル教育行動計画(2027年)」は、デジタルスキル、教育者の研修、インフラを重点分野としており、2030年までに市民の80%が基本的なデジタルスキルを習得することを目指しています。インドの政策は予算配分によって支えられ、新たな能力目標に沿ったデバイス、コンテンツ、研修へのアクセスを拡大しています。ユネスコの取り組みは、世界の知識の共有を促進し、重複を削減するとともに、拡張可能な政策およびプラットフォームモデルを支援しています。

米国K-12教育におけるESSER終了後の予算急減に伴う資金調達の課題が、デジタル学習への持続的な投資を制限しています

ESSER資金の期限切れにより、各学区の裁量予算が逼迫し、デジタル教室市場における補助ツールの更新に対する精査が強化されました。2025会計年度におけるタイトルI-C、タイトルII-A、およびタイトルIV-Bの助成金からの連邦政府による留保額は合計で約70億米ドルに達し、これにより必須プラットフォームへの移行、複数年契約、およびより厳格な調達基準へのシフトが促進されました。イリノイ州の学区では救済資金がほぼ全額活用された一方、シカゴ公立学校は2026年度の予算赤字に直面し、人員削減や運営体制の変更を余儀なくされました。コンプライアンスや日常業務に不可欠なLMS、SIS、ID管理サービスなどの基幹システムは、裁量契約よりも依然として堅調です。パンデミック期に導入された機器の老朽化により、ハードウェアの更新サイクルへの圧力が高まっており、段階的な更新やより厳格なライフサイクル管理が求められています。測定可能な効率化、コンプライアンス文書、安定した統合ロードマップを提供できるベンダーは、顧客を維持する上で有利な立場にあります。

セグメント分析

2025年のデジタル教室市場において、ソフトウェアは42.31%のシェアを占めました。これは、クラウド学習プラットフォーム、コラボレーションツール、および指導や生徒の運営管理のための分析ツールの導入が牽引したものです。業界は、LMS、SIS、ERPシステムを統合したソリューションへと移行しており、これにより管理業務が削減され、分析機能が向上しています。世界中で2億人の学習者にサービスを提供するCanvasは、製品開発を加速し、世界の展開を拡大するため、2024年に民間企業へと移行しました。PowerSchoolは5,000万人以上の学生をサポートしており、出席管理、評価、介入計画のための統合プラットフォームの利点を示しています。これらの動向は、ベンダーの多様性を減らし、プライバシーを優先し、デジタル教室における分析とAIの基盤を確立する調達戦略の重要性を強調しています。

VRおよびARヘッドセットは、ハードウェアのサブセグメントの中で最も急速に成長しており、実験室、医療、職業訓練における没入型シミュレーションを原動力として、2031年までのCAGRは19.56%と予測されています。コンテンツ、カリキュラム、評価の整合性が向上していることが、この成長を支えています。インタラクティブディスプレイは、リアルタイム要約や議事録作成などの機能を備えた、AI対応のコラボレーションハブへと進化しています。出荷動向からは、より大型のフォーマットや共有デジタルキャンバスが好まれていることが示されています。デバイス戦略は現在、デジタル教室市場におけるダウンタイムの最小化とコストの安定化を図るため、修理可能性、バッテリー寿命の延長、およびフリート管理に重点を置いています。

デジタル教室市場は、構成要素(ハードウェア、ソフトウェア、サービス)、導入形態(クラウド、オンプレミス)、エンドユーザー(小中高校、高等教育機関、企業および専門職向け研修、政府・非営利団体)、および地域(北米、南米、アジア太平洋、欧州、中東・アフリカ)によって区分されています。市場予測は10億米ドル単位で提示されています。

地域別分析

北米は、高度なITインフラ、安定したプラットフォームパートナーシップ、および生徒1人あたりの高い技術投資に支えられ、2025年のデジタル教室市場において62.21%のシェアを占めました。各学区は、ESSER(教育支援・安全保障緊急救済法)の期限切れに対応するため、必須プラットフォームとベンダーの統合に注力しました。これにより、乗り換えコストが増加し、コンプライアンスとID統合に強みを持つプロバイダーが恩恵を受けました。高等教育技術に対する連邦政府の支援は継続しており、2026年のFIPSE助成金では、主要分野における教育と学習の改善を目的としたAIイニシアチブに5,000万米ドルが割り当てられます。CanvasとPowerSchoolは、教育および学生業務の中心的な役割を果たし続けており、複数年契約によって市場の安定性が確保されています。FERPAなどの規制コンプライアンスは、ベンダー選定やデータ管理に影響を与え、監査対応可能な文書や堅牢なプライバシー管理機能への需要を促進しています。

アジア太平洋地域では、デバイス、プラットフォーム、スキルの導入を加速させる各国のデジタル教育計画に牽引され、2026年から2031年にかけてCAGR17.52%で成長すると予想されています。インドは、広範な学校システム全体におけるデジタルインフラと能力構築を重視しており、これは国の政策や予算の優先事項と整合しています。同地域の市場成長は、一元化された調達と、モバイルファーストの学習行動の増加によって支えられています。中国では、教室のデジタル化の一元化や教育テクノロジー分野における調整された調達により、国内ベンダーのシェアやサプライチェーンが形成されています。これらの取り組みは、デバイス、コンテンツ、分析におけるスケールメリットを強化し、AIを活用した学習目標と整合しています。

欧州では、近代化と厳格なプライバシー・セキュリティ対策が組み合わされ、ハイブリッドアーキテクチャと欧州連合(EU)がホストするサービスが重視されています。欧州連合のデジタル教育計画では、2030年のスキル目標が設定され、教員研修や学校の能力構築が推進されています。国境を越えたネットワークにより、拡張性の高いツールや実践例の共有が促進されています。欧州の「European School Net」イニシアチブは、学校が分析機能や適応型学習を導入する中で、ハイブリッド型の教員研修がいかに授業実践を向上させるかを示しています。遠隔地では、衛星通信やエッジサービスが光ファイバー網の拡張を補完し、安定したアクセスを確保するとともに、ラストマイルの課題を軽減しています。これらの要因が、教育上のニーズや規制要件に沿ったプラットフォームやサービスの着実な調達を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ブロードバンドの普及と手頃な価格のデバイスの登場により、デジタル・クラスルーム市場へのアクセスが拡大しています

- デジタル学習への政府投資により、教育システム全体での導入が加速しています

- クラウドネイティブのLMSエコシステムは急速に拡大しており、統合性と柔軟性を高めています

- AIを活用した個別学習分析により、学習への関与度と学習成果が向上しています

- Device-as-a-Service(DaaS)モデルは、K-12教育機関の調達を簡素化しています

- 低軌道衛星通信により、遠隔地や教育環境が整っていない学校でもデジタル教室が実現しています

- 市場抑制要因

- 米国K-12教育におけるESSER終了後の予算不足による資金調達の課題が、デジタル学習への持続的な投資を制限しています

- 教師間のデジタルスキルの格差が、教室でのテクノロジーの効果的な導入を遅らせています

- データプライバシー規制の強化により、教育プラットフォームにはコンプライアンス上の負担が増大しています

- 電子廃棄物に関連するサステナビリティへの圧力により、学校におけるハードウェアの更新サイクルが複雑化しています

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- インタラクティブ・フラットパネル・ディスプレイ

- ノートパソコンおよびChromebook

- タブレット

- VR/ARヘッドセット

- 教室用ロボット

- ソフトウェア

- 学習管理システム

- 教室用コラボレーションツール

- 評価および試験監督プラットフォーム

- コンテンツ制作およびデジタルカリキュラム

- 教室管理ソフトウェア

- サービス

- ハードウェア

- 展開モード別

- クラウド

- オンプレミス

- エンドユーザー別

- 小中高校

- 高等教育

- 企業向けおよび専門職向け研修

- 政府および非営利団体

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Google LLC

- Microsoft Corporation

- Apple Inc.

- Instructure Inc.(Canvas)

- Blackboard Inc.

- D2L Corporation(Brightspace)

- Zoom Video Communications

- Lenovo Group Ltd.

- HP Inc.

- Dell Technologies Inc.

- Acer Inc.

- ViewSonic Corporation

- SMART Technologies ULC

- Promethean World Ltd.

- Samsung Electronics Co. Ltd.

- LG Electronics Inc.

- Panasonic Corporation

- Pearson plc

- BYJU'S

- Coursera Inc.

- Kahoot!ASA

- Edmodo LLC

- Nearpod Inc.

- ClassIn(Eeo Technology)*

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日