AIトレーニングGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI Training GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063842

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

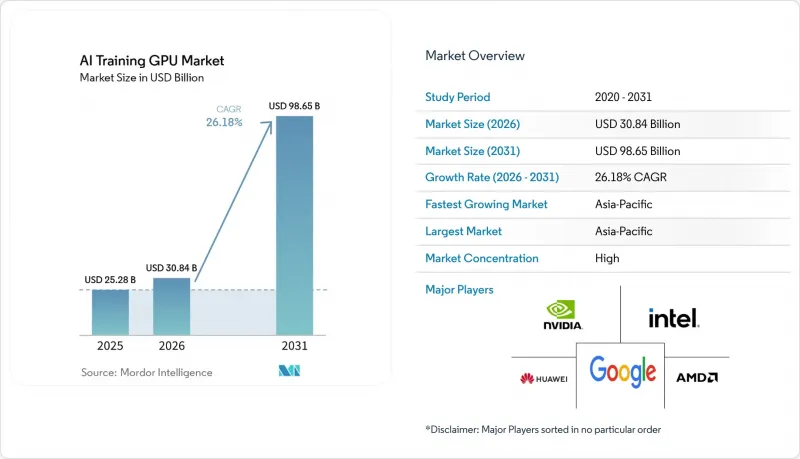

Mordor Intelligenceによると、AIトレーニング用GPUの市場規模は、2025年の252億8,000万米ドルから2026年には308億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR26.18%で推移し、2031年には986億5,000万米ドルに達すると予測されています。

本レポートは、導入環境(ハイパースケール/クラウド、エンタープライズ、政府・研究機関)、メモリタイプ(HBM[HBM2e、HBM3など]およびGDDRベース)、相互接続とスケーリング(シングルGPU、マルチGPU(ノード内)など)、エンドユースのトレーニングワークロード(ファウンデーションモデル/LLM、コンピュータビジョン、音声/NLPモデルなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のAIトレーニング用GPU市場の動向とインサイト

企業ワークロードにおける生成AIの広範な導入

企業は、2025年および2026年に、自社データを保護し、APIベースの推論コストを削減し、業界固有のコーパスでモデルを微調整するために、トレーニングクラスターをオンプレミスに移行しました。Dell Technologiesの報告によると、4,000社以上のAI Factory顧客が、医療、金融、法務の使用事例において、8GPUから32GPUのシステムを購入しています。プロフェッショナルサービス企業は、社内プロジェクト向けにNVIDIA GB300 NVL72ラックを導入し、2023年にはごくわずかだった企業の需要を、2025年までに市場シェアで一桁台後半にまで押し上げました。ラック1台あたりの3年間の総所有コスト(TCO)は200万~500万米ドルに上りますが、組織は、サードパーティの課金モデルでは年間1トークンあたり50万米ドルを超える可能性のある費用と比較して、この支出を正当化しています。このような経済性により、機密性の高いワークロードはファイアウォール内に保持しつつ、重要度の低いジョブをクラウドにバーストさせるハイブリッドアーキテクチャが促進されています。そのため、柔軟なライセンシングとマルチテナント対応を提供するGPUベンダーが、シェアを徐々に拡大しています。

ハイパースケールAIトレーニングインフラへの投資の急速な拡大

マイクロソフト、グーグル、アマゾン、メタ、オラクルは、2027年までにAIインフラ向けに合計約7,000億米ドルの設備投資を行うと表明しており、その40~50%がトレーニングクラスターに充てられる予定です。テキサス州におけるオラクルとOpenAIの「プロジェクト・ジュピター」だけでも1,650億米ドルの予算が投じられており、2030年までに100万台以上のGPUを導入する計画です。容量の予約は現在、数年先まで及んでおり、稼働率の目標は2023年の水準を大幅に上回る70~80%台にまで上昇しています。Applied DigitalやIRENといった独立系プロバイダーは、GPU-as-a-Service(GPUaaS)の容量を提供するための数十億米ドル規模のリース契約を確保しており、ハイパースケール需要の持続が裏付けられています。事前購入型容量への移行により、アイドル時間のバッファが圧縮され、ベースライン消費量が増加するため、2026年から2028年にかけてGPU出荷が着実に牽引されることになります。

高度なパッケージング能力における持続的なサプライチェーンの制約

2025年、TSMCのCoWoSラインはフル稼働状態となりました。これは、GPU、HPC、ネットワーク分野の需要が合計で生産能力を約3分の1上回ったためです。リードタイムは12~18ヶ月に延び、ベンダーは複数年契約を結んでいるハイパースケーラーへの納入を優先せざるを得なくなり、その結果、一般企業向けには最大9ヶ月の遅延が生じました。2026年にCoWoSの生産量を50%増強し、2028年までに倍増させる計画が進められていますが、新規ライン1本あたりのコストは10億~15億米ドルに上り、設備の認定にも長い時間を要します。サムスンの「I-Cube」やインテルの「Foveros」といった競合技術は、まだ第三者による量産段階に達していないため、2027年までは供給逼迫が大幅に緩和される見込みは薄いでしょう。このボトルネックにより、潜在的な需要が50~60%の成長を支えているにもかかわらず、年間出荷量の伸びは30%台半ばに留まっており、供給枠を確保しているハイパースケーラーには構造的な優位性が生まれています。

セグメント分析

2025年のAIトレーニングGPU市場における売上高の70.27%は、ハイパースケールおよびクラウド導入が占めており、これは1万枚以上のGPUを備えたクラスターの日常的な導入を反映しています。しかし、企業部門も追い上げており、社内の微調整ワークロードの増加に伴い、2031年までCAGR26.71%で拡大しています。より多くの組織が知的財産の管理とクラウドコストを天秤にかけるようになるにつれ、企業向けAIトレーニングGPU市場の規模は着実に拡大すると予測されます。政府や研究機関は、国家的な要請に支えられ、顧客基盤を多様化する追加的な需要を生み出しています。

調達パターンは大きく異なります。ハイパースケーラーは、GPUおよびHBMの供給を複数年にわたって確保しており、それによって有利な価格設定と、供給不足時の割り当て保証を獲得しています。一方、企業はスポット在庫を購入することが多く、これには30%の割増料金と長いリードタイムが伴います。政府の入札では現地組立が条件とされるケースが増加しており、契約は地域の有力企業へと誘導され、輸出規制のあるベンダーにとってのビジネスチャンスは制限されています。この二極化により並行するサプライチェーンが形成され、世界のサプライヤーはライセンシング規制に抵触することなく収益成長を維持するために、これらを管理する必要があります。

HBM搭載アクセラレータは2025年の市場価値の53.47%を占め、現在では主にレガシーなビジョンモデルやレコメンデーションモデルに使用されているGDDR製品の市場シェアを大幅に縮小させました。HBM3eの導入により平均販売価格が急騰し、AIトレーニング用GPU市場におけるHBM搭載カードの優位性がさらに強固なものとなりました。同市場は予測期間中にCAGR26.98%を記録すると見込まれています。このセグメントは、2031年まで市場構成における主導的地位を維持すると予測されています。HBMのサプライチェーンは、SKハイニックス、サムスン、マイクロンの3大サプライヤーによって支配されており、これらの企業に安定した利益率を保証する寡占的な市場構造が形成されています。

GDDR搭載GPUは引き続きパラメータ数の少ないワークロードに対応していますが、ソフトウェア開発チームは統一されたHBMスタックをますます好むようになっています。この変化は、二重の最適化フローに伴う複雑さや非効率性を回避する必要性によって推進されています。2027年後半に予定されているHBM4のサンプル出荷により、パッケージあたりの帯域幅は約2 TB/sに達すると見込まれており、市場におけるプレミアム価格設定の動向をさらに強めるものと予想されます。十分なHBMの割り当てを確保できないベンダーは、特にトランスフォーマーモデルのパラメータ数が1,000億を超えた場合、市場シェアを失うリスクがあります。このような状況下では、メモリ帯域幅がトレーニング時間に影響を与える決定的な要因となり、その重要性は演算密度を上回ることになります。

地域別分析

アジア太平洋地域は2025年の世界売上高の67.43%を占め、2031年までCAGR26.59%を維持すると予測されています。中国は米国の輸出規制を受けて国内でのアクセラレータ導入を加速させ、HuaweiのAscend 910BとBiren BR104が国内需要の約4分の1を占めています。日本の2兆円(132億米ドル)規模のプログラムとインドの12億3,000万米ドル規模のプロジェクトが成長の基盤となっており、一方、韓国はメモリ供給力を活用して競合するバンドル価格の交渉を行っています。シンガポールとマレーシアは、支援的な政策枠組み、税制優遇措置、海底ケーブルへのアクセスにより、地域のデータセンターハブとして台頭しています。

北米は依然としてハイパースケール投資の中心地です。テキサス州におけるオラクルとOpenAIの1,650億米ドル規模の「プロジェクト・ジュピター」、およびマイクロソフトによるAzure AIリージョンの拡張により、資本集約度は高い水準を維持しています。低コストの水力、原子力、ガス発電により、電力料金が米国平均の3倍に達することもある欧州と比較して、総コスト面で有利な経済性が実現しています。カナダの8億9,000万カナダドル(6億5,000万米ドル)規模のソブリン・コンピューティング・プロジェクトは地域の処理能力を構築しており、一方メキシコは、スペイン語モデルのトレーニングワークロードに向けたニアショア投資を誘致しています。

欧州は絶対値では遅れをとっていますが、EuroHPC共同事業による70億ユーロ(75億米ドル)規模のエクサスケール・イニシアチブを通じて、その差を縮めつつあります。ドイツとフランスは国立研究所に1万台以上のGPUクラスターを増設しており、英国の5億ポンド(6億3,000万米ドル)規模のAI調査リソースは、国内でのトレーニング用計算リソースへのアクセスを確保しています。EU AI法による規制上の負担は、コンプライアンスコストを吸収できる大規模な機関への需要を集中させる可能性があります。全体として、地域別の支出は依然として集中していますが、調達を多様化する政府資金によるプロジェクトによって、バランスが徐々に取られつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 企業ワークロードにおける生成AIの普及

- ハイパースケールAIトレーニングインフラへの投資の急速な拡大

- 高度なHBM3およびHBM3eメモリスタックへの移行がGPUの平均販売価格(ASP)を押し上げる

- NVLinkやCXLのようなベンダー中立のオープン相互接続規格の融合

- 政府主導のAIイニシアチブの拡大が政府調達を牽引

- 高TDPトレーニング用GPUにおける水冷技術の標準化

- 市場抑制要因

- 高度なパッケージング生産能力における持続的なサプライチェーンの制約

- クラスター規模のGPU導入における総所有コスト(TCO)の上昇

- 中国および中東向けハイエンドGPUに対する地政学的輸出規制

- カスタムAIアクセラレータおよびASICによる競合の激化

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 導入環境別

- ハイパースケール/クラウド

- 企業

- 政府・調査機関

- メモリタイプ別

- HBM

- HBM2e

- HBM3

- HBM3e

- HBM4

- GDDRベース

- ローエンドトレーニング/レガシー

- HBM

- 相互接続およびスケーリング別

- シングルGPU

- マルチGPU(ノード内)

- クラスター規模(マルチノード)

- 最終用途別トレーニングワークロード

- 基盤モデル/LLMトレーニング

- コンピュータビジョン学習

- 音声・NLPモデル

- レコメンデーションシステム/グラフモデル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋諸国

- 南米

- 中東

- アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices Inc.

- Intel Corporation

- Baidu Inc.

- Huawei Technologies Co., Ltd.

- Graphcore Ltd.

- Cerebras Systems Inc.

- Alibaba Group Holding Limited

- Google LLC

- Amazon.com Inc.

- Meta Platforms Inc.

- Microsoft Corporation

- SambaNova Systems Inc.

- Tenstorrent Inc.

- Qualcomm Incorporated

- Tesla Inc.

- Fujitsu Limited

- IBM Corporation

- Hewlett Packard Enterprise Company

- Giga Computing Technology(GIGABYTE)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日