AIアクセラレータチップ市場の機会、成長要因、業界動向分析、予測、2026~2035年

AI Accelerator Chips Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 155 Pages

- 納期

- 2~3営業日

- 商品コード

- 1959313

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

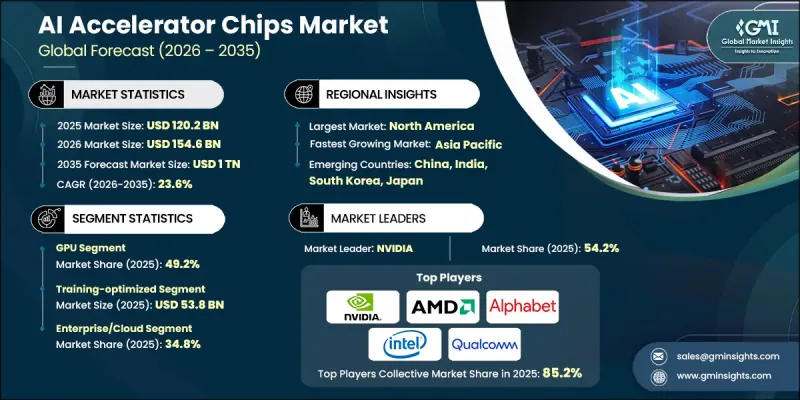

世界のAIアクセラレータチップ市場は、2025年に1,202億米ドルと評価され、2035年までにCAGR23.6%で成長し、1兆米ドルに達すると予測されています。

市場拡大の背景には、ハイパースケールインフラ投資の拡大、データセンターにおける高性能推論アクセラレーション需要の高まり、企業全体での生成AIアプリケーションの急速な商用化が挙げられます。組織はクラウドネイティブ、ハイブリッド、オンプレミス環境を横断してAIワークロードを展開する傾向が強まっており、より高いスループット、低遅延、優れたエネルギー効率を実現する専用設計のシリコンが求められています。同時に、エッジAI使用事例の普及により、データソースに近い場所でのリアルタイム処理を可能にするコンパクトで電力効率の高いアクセラレーターの必要性が強まっています。モデルアーキテクチャの進化と計算複雑性の高まりに伴い、企業はトレーニングと推論の両タスクに最適化されたスケーラブルなハードウェアソリューションを優先しています。業界全体でAI駆動の自動化、予測分析、インテリジェントな意思決定システムへの依存度が高まる中、専用アクセラレータチップへの需要は引き続き強化され、2035年まで持続的な高成長の勢いを維持する市場環境が形成されています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026~2035年 |

| 開始金額 | 1,202億米ドル |

| 予測金額 | 1兆ドル |

| CAGR | 23.6% |

AIアクセラレータチップ市場における主要な成長要因の一つは、大規模AIサービス提供を管理するために設計された推論最適化シリコンへのハイパースケールクラウドプロバイダーによる投資の増加です。生成AIプラットフォームが世界的に拡大する中、プロバイダーは運用コスト、演算性能、レイテンシのバランスを取る必要に迫られています。これにより、AI推論ワークロードに特化したカスタム設計アクセラレータへの移行が加速しています。同時に、複数の地域の政府が自国の半導体エコシステムに多額の資金を投入し、技術的主権の強化とAIチップの革新促進を図っています。また、汎用処理アーキテクチャからワークロード特化型アクセラレータ設計への戦略的転換も市場で確認されています。2020年代初頭以降、モデルアーキテクチャの進歩により、従来のGPUベースシステムの性能と効率性の限界が浮き彫りとなり、より専門的なシリコンへの移行が促されております。この進化は、AIモデルの規模と複雑さが増す2030年まで継続すると予想され、ワット当たりの性能効率の向上を推進するとともに、ハードウェアとソフトウェアの共同設計エコシステム全体における競合構造を再構築するでしょう。

2025年時点で、GPUセグメントは49.2%のシェアを占めました。GPUは、大規模トレーニング、推論、ハイパースケールデータセンターから企業向けAIプラットフォームにまたがる混合運用モデルなど、多様なAIワークロードを処理する適応性により、引き続き支配的な地位を維持しています。成熟したソフトウェアエコシステム、広く採用されているAI開発フレームワークとの互換性、既存のコンピューティングインフラへのシームレスな統合が、その持続的な市場リーダーシップに大きく寄与しています。継続的なアーキテクチャの強化と開発者向けツールチェーンの拡充により、大規模AI導入におけるGPUの競争優位性はさらに強化されています。

トレーニング最適化セグメントは、大規模モデル開発および基礎的なAI研究イニシアチブへの継続的な投資に支えられ、2025年には538億米ドルの市場規模を生み出しました。ハイパースケーラー、研究機関、企業は、膨大な計算密度、高速相互接続性、拡張されたメモリ帯域幅を必要とする、ますます複雑化するモデルの構築に向けて多額の資本を投入しています。トレーニング特化型アクセラレータは、分散コンピューティング環境と大規模データセット処理をサポートするよう設計されており、高度なAIアプリケーションにおける収束時間の短縮とスケーラビリティの向上を実現します。

北米のAIアクセラレータチップ市場は2025年に39.8%のシェアを獲得し、AIインフラ導入における同地域の強力なリーダーシップを反映しています。地域全体の成長は、大規模データセンターの拡張、企業ITエコシステムへのアクセラレータ統合、通信・クラウド環境におけるAI導入の増加によって牽引されています。推論最適化ソリューションとトレーニング最適化ソリューションの両方が、生成AIサービス、リアルタイム分析、高度な自動化システムを支援するために広く導入されています。同地域の強固な技術エコシステム、ベンチャーキャピタル活動、研究主導のイノベーションは、世界のAIアクセラレータチップ産業における主要な成長拠点としての地位をさらに確固たるものとしています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- ハイパースケーラーによるデータセンター向けAI推論アクセラレーションへの需要

- 通信ネットワーク最適化におけるAIアクセラレーターの利用拡大

- 国内AI半導体エコシステムへの政府投資

- 低遅延処理を必要とするエッジAIアプリケーションの成長

- 企業全体における生成AIワークロードの迅速な展開

- 業界の潜在的リスク&課題

- 高い開発コストと長いチップ設計サイクル

- 先進ファウンドリノードへのサプライチェーン依存

- 市場機会

- 業界特化型ワークロード向けカスタムAIアクセラレータ

- 産業オートメーションにおけるエッジAIアクセラレーターの導入

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーターの分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 新興ビジネスモデル

- コンプライアンス要件

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 市場集中度分析

- 地域別

- 主要企業の競合ベンチマーキング

- 財務実績比較

- 収益

- 利益率

- 研究開発

- 製品ポートフォリオ比較

- 製品ラインの広さ

- 技術

- イノベーション

- 地理的プレゼンス比較

- グローバル展開分析

- サービスネットワークのカバー率

- 地域別市場浸透状況

- 競合ポジショニングマトリックス

- リーダー企業

- チャレンジャー

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績比較

- 主な発展

- 合併・買収

- 提携および協業

- 技術的進歩

- 拡大と投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合の動向

第5章 市場推計・予測:技術タイプ別、2022~2035年

- NPU

- GPU

- ASIC

- FPGA

- その他

第6章 市場推計・予測:ワークロードタイプ別、2022~2035年

- トレーニング最適化

- 推論最適化

- ハイブリッド

第7章 市場推計・予測:最終用途産業別、2022~2035年

- 自動車

- 消費者向け電子機器

- 通信

- 科学/HPC

- エンタープライズ/クラウド

- その他(金融サービス、産業、小売、メディア、医療)

第8章 市場推計・予測:地域別、2022~2035年

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第9章 企業プロファイル

- 世界の主要企業

- NVIDIA

- AMD(Advanced Micro Devices)

- Intel

- Google(Alphabet)

- Qualcomm

- Apple

- Huawei

- 地域別主要企業

- 北米

- Cerebras Systems

- Groq

- SambaNova Systems

- Tenstorrent

- アジア太平洋地域

- Cambricon Technologies

- Enflame Technology

- MetaX Integrated Circuits

- Iluvatar CoreX

- 欧州

- Graphcore

- 北米

- ニッチプレイヤー/ディスラプター

- Etched.ai

- Mythic AI

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 155 Pages

- 納期

- 2~3営業日