ITハードウェアリフレッシュサイクル最適化ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

IT Hardware Refresh Cycle Optimization Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073002

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

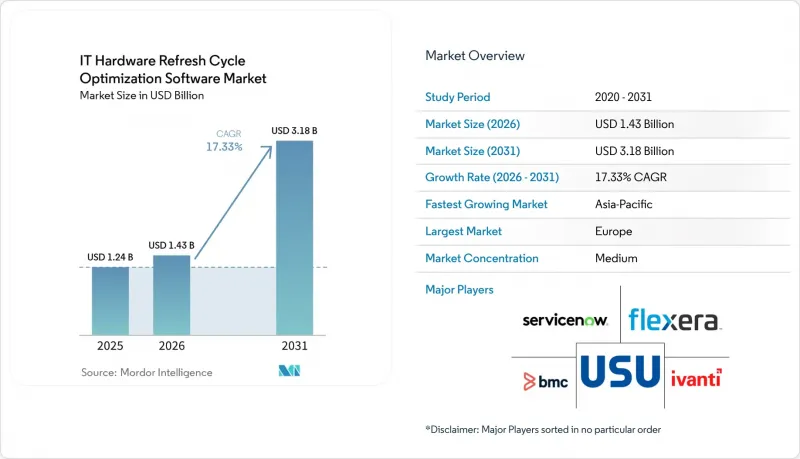

Mordor Intelligenceによると、ITハードウェアリフレッシュサイクル最適化ソフトウェアの市場規模は、2025年の12億4,000万米ドル、2026年の14億3,000万米ドルから、2031年までに31億8,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は17.33%となる見込みです。

本レポートは、展開モデル(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、用途(ハードウェアライフサイクル分析および資産パフォーマンス管理など)、エンドユーザー(IT・通信、BFSI、工業製造など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のITハードウェアリフレッシュサイクル最適化ソフトウェア市場の動向と洞察

企業のハードウェア更新バックログの増加

2022年から2024年にかけてハードウェアへの支出が先送りされた結果、多くの企業において、通常よりも多くのデバイスが耐用年数の終了に近づいており、これがITハードウェアリフレッシュサイクル最適化ソフトウェア市場における持続的な需要源となっています。問題はデバイスの老朽化だけではありません。更新の遅れにより資産管理記録が不確実になり、ITチームがどのデバイスがまだ稼働中か、修理可能か、あるいは再配備の準備ができているかを把握することが困難になっています。ITハードウェアリフレッシュサイクル最適化ソフトウェア市場において、この状況は、検出データを整理し、デバイスの状態を分類し、より明確なルールに基づいて更新時期を決定できるソフトウェアへの関心を高めています。その結果、時折行われる更新プロジェクトから、継続的なライフサイクル管理へと移行が進んでおり、これによりベンダーは、限定的なツールではなく、より広範なプラットフォームを販売する余地が広がっています。この傾向により、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場は、ハードウェアの需要と同様に、運用規律とも密接に結びついています。

WindowsおよびエンドポイントOSのサポート終了の波

マイクロソフトは2025年10月14日にWindows 10のサポートを終了し、これにより多くの組織が、自社の大規模なエンドポイント資産をより体系的な方法で見直すきっかけとなりました。ITハードウェアリフレッシュサイクル最適化ソフトウェア市場において、オペレーティングシステムのサポート終了期限が重要視されたのは、企業がWindows 11への移行が可能なデバイスと、交換が必要なデバイスを特定せざるを得なくなったためです。この監査プロセスにより、シリアル番号の欠落、古い記録、管理対象外のデバイスが頻繁に発見され、その結果、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場における資産発見、ライフサイクル評価、および交換計画機能の価値が高まりました。また、マイクロソフトは有料の「拡張セキュリティ更新プログラム(Extended Security Updates)」の提供も開始しました。これにより、購入者は変更を遅らせることによるコストを、更新計画ツールやデバイスのアップグレード費用と容易に比較できるようになりました。Microsoft Office 2021およびLTSC 2021のサポートが2026年10月に終了する予定であることから、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場は、すでに進行中の次のコンプライアンスサイクルからも引き続き恩恵を受けています。

ITSM、EAM、および調達スタックにわたる統合の複雑さ

ITハードウェアリフレッシュサイクル最適化ソフトウェア市場は、依然として大きな障壁に直面しています。それは、レガシーなサービスツール、調達モジュール、および個別の資産データベースが組み合わさった複雑なシステム環境です。組織の70%が、レガシーなITSMシステムとの相互運用性を導入の主な障壁として挙げており、この問題が依然としていかに一般的であるかを浮き彫りにしています。実際には、これは、より適切な更新計画を求めている購入者であっても、資産情報、契約データ、サービス記録が整合していない場合、対応が遅れる可能性があることを意味します。したがって、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場では、強力なコネクタを提供し、混在環境への移行を円滑に行えるベンダーが優位に立っています。こうした接続の導入が容易になるまでは、導入にかかる労力が原因で、大口顧客における一部の購入が引き続き遅れることになるでしょう。

セグメント分析

2025年には、クラウドベースの導入が売上高の65.74%を占め、このモデルは引き続きITハードウェアリフレッシュサイクル最適化ソフトウェア市場の中心的な位置を占めました。この優位性は、導入の容易さ、初期インフラコストの低さ、そして単一の環境から分散した従業員全体のデバイス資産を監視できる能力に起因しています。ITハードウェアリフレッシュサイクル最適化ソフトウェア市場において、クラウドによる提供は、スプレッドシートによる追跡や孤立したツールでは十分な可視性が得られなくなった場合、購入者が迅速に対応できるよう支援しました。このセグメントは、ハイブリッドワークを拡大し、複数の拠点にまたがる資産を一元的に把握する必要があった組織にとって、特に重要な位置づけを維持しました。

ハイブリッド展開は2031年までCAGR18.05%で成長すると予測されており、レガシーインフラが依然として重要な役割を果たす環境において、最も急速に普及する選択肢となる見込みです。ISO/IEC TS 19770-10:2025は、混合環境における構造化されたITAM(IT資産管理)の実装を支援しており、これはクラウド分析とオンプレミスでの検出・制御を組み合わせたハイブリッドアーキテクチャの魅力と合致しています。多くの大口購入企業は、管理、セキュリティ、またはデータ保管の要件を満たすために、一部の検出システムや記録システムをオンプレミスに残しつつ、クラウド側の計画ツールを求めています。そのため、特に完全な移行が不必要な混乱を招くような場合、ハイブリッドは「ITハードウェアリフレッシュサイクル最適化ソフトウェア市場」において実用的な妥協点となります。

2025年、大企業はITハードウェアリフレッシュサイクル最適化ソフトウェア市場のシェアの64.12%を占めており、これは同社の資産ポートフォリオの規模の大きさと、マルチリージョンガバナンスに対するより大きなニーズを反映しています。こうした購入企業は通常、より成熟したサービス管理環境を有しており、歴史的に見てライフサイクル最適化ソフトウェアの早期導入者となってきました。ITハードウェアリフレッシュサイクル最適化ソフトウェア市場において、大口顧客は、ディスカバリー、サービスレコード、承認ワークフローを連携させる統合プラットフォームを好む傾向があります。その規模の大きさにより、ベンダーにとっては契約額が拡大しますが、一方で、統合の深度やプロセスへの適合性に対する期待も高まります。

中小企業は2031年までCAGR18.21%で成長すると予測されており、これはITハードウェアリフレッシュサイクル最適化ソフトウェア市場における参入障壁が低下し始めていることを示しています。SaaSによる提供やオンボーディングの簡素化により、小規模な企業でも、大規模な社内ITAMチームを構築することなく、体系的な更新計画を導入しやすくなっています。また、Freshworks社は「Freshservice」に、組み込み型のディスカバリー機能と依存関係マッピング機能を追加しました。これにより、小規模組織がまず必要とする、よりシンプルで広範な可視性が実現されています。その結果、ITハードウェアリフレッシュサイクル最適化ソフトウェア業界は、かつて手作業によるリストやローカルのスプレッドシート、あるいはその場限りの更新決定に頼っていた購入者層にも門戸を開きつつあります。

地域別分析

2025年、欧州は34.56%のシェアを占め、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場において最大の地域となりました。この地域の需要基盤は、規制対象の運用環境全体にわたる資産、修理オプション、および処分手順に関する文書化された情報を必要とする組織によって支えられています。欧州連合(EU)の「修理権指令」では、加盟国に対し2026年7月31日までに同規則を国内法に組み込むことが義務付けられており、これにより、ハードウェアプログラムにおける「修理か交換か」という判断の重要性がさらに高まっています。2025年1月1日から発効するバーゼル条約の電子廃棄物に関する改正は、使用済み機器の管理された廃棄処理と、国境を越えた移動の透明性をさらに重視するものです。ITハードウェアリフレッシュサイクル最適化ソフトウェア市場において、ハードウェアの更新が文書化の質や資産管理の徹底とますます密接に関連するようになる中、こうした政策的な条件が、欧州を最前線の地位に留める一因となっています。

北米は、多くの大企業がすでに成熟したサービスおよび資産管理プログラムを運用しているため、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場において引き続き第2位の地域となっています。Windows 10のサポート終了期限は、大規模なエンドポイント環境に明らかな影響を与え、多くの購入者にとって、体系的な在庫見直しや更新計画の策定がより緊急の課題となりました。また、この地域には、確立された企業顧客に対して、より広範なサービス、セキュリティ、資産管理ワークフローを販売する主要なプラットフォームベンダーが存在することも、同地域の強みとなっています。こうした要因が相まって、北米はITハードウェアリフレッシュサイクル最適化ソフトウェア市場の製品の方向性や収益基盤と密接に結びついています。

アジア太平洋地域は、2031年までCAGR18.34%で成長すると見込まれており、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場において最も成長の速い地域ブロックとなる見込みです。同地域の成長は、進行中のデジタル化、データセンターの拡張、および製造業のシフトや地域のインフラ整備計画に関連する新たな企業投資によって支えられています。アジア太平洋地域のITハードウェアリフレッシュサイクル最適化ソフトウェア市場は、新しいデバイス資産群について、資産の管理が困難になった後だけでなく、ライフサイクルの早い段階から体系的な追跡が必要とされるようになったことから、成長しています。南米、中東・アフリカは依然として初期段階にありますが、多国籍企業の運用基準が、一部の国々で需要の創出に寄与しています。今後、ライフサイクルガバナンスがより正式なものとなり、手作業による記録管理への依存度が低下するにつれて、これらの地域でも導入が拡大していくものと見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エンタープライズ向けハードウェア更新の未処理案件の増加

- WindowsおよびエンドポイントOSのサポート終了の波

- 事後対応型の在庫管理から予測型ライフサイクル最適化への移行

- ソフトウェアおよびハードウェアのコンプライアンス不備による監査圧力

- AIを活用した故障予測と交換時期の決定

- サステナビリティに連動した資産更新および電子廃棄物削減の目標

- 市場抑制要因

- ITSM、EAM、および調達スタック間の統合の複雑さ

- 資産の発見および利用記録におけるデータ品質の不備

- 中堅企業および公共部門の購買担当者における予算の先送り

- 政策主導の更新決定に対する抵抗

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モデル別

- クラウド

- オンプレミス

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- 用途別

- ハードウェアライフサイクル分析および資産パフォーマンス管理

- リフレッシュ計画と更新の最適化

- 調達、再配置および再配分の最適化

- 保証およびサポート契約の最適化

- 監査、コンプライアンス、および資産ガバナンス

- エンドユーザー別

- IT・通信

- BFSI

- 工業製造

- エネルギー・ユーティリティ

- 石油・ガス

- 小売・Eコマース

- 建設・インフラ

- 政府・公共部門

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ServiceNow, Inc.

- Flexera Software LLC

- Ivanti, Inc.

- BMC Software, Inc.

- USU Software AG

- Snow Software AB

- Lansweeper NV

- Freshworks Inc.

- Zoho Corporation Private Limited

- Asset Panda LLC

- InvGate S.R.L.

- SysAid Technologies Ltd.

- Matrix42 AG

- OpenText Corporation

- Axonius, Inc.

- 4me, Inc.

- TOPdesk Nederland B.V.

- Oomnitza, Inc.

- Aspera GmbH

- Streamline, Inc.

- Device42, Inc.

- Cherwell Software, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日