ITハードウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

IT Hardware - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940775

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

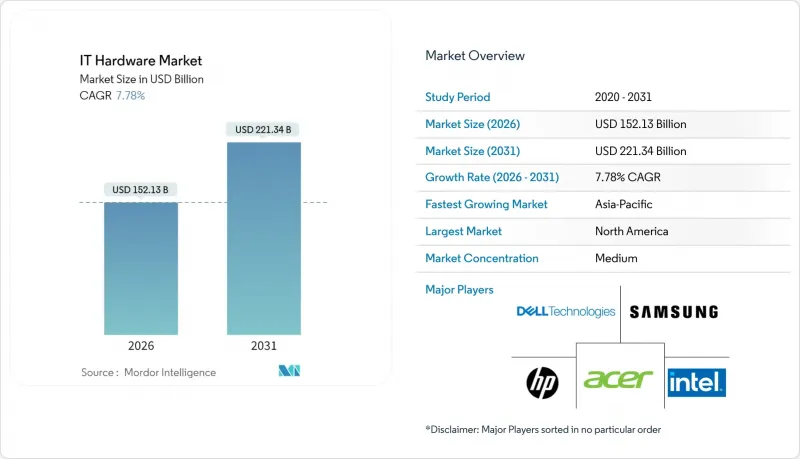

世界のITハードウェア市場は、2025年に1,411億5,000万米ドルと評価され、2026年の1,521億3,000万米ドルから2031年までに2,213億4,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは7.78%と見込まれています。

Windows 10のサポート終了を前に企業がPCを更新し、AI対応サーバーを導入し、データ主権に関する規制に準拠する動きが需要を加速させています。北米のクラウドプロバイダーはハイパースケールキャンパスの拡張を継続する一方、アジア太平洋地域のメーカーはエッジコンピューティングによる生産の近代化を進めています。半導体供給の逼迫と電子廃棄物規制が短期的な勢いを抑制するもの、長期的な成長見通しを損なうことはありません。コンピューティング・ストレージ・ネットワーク統合ソリューションを巡るベンダー間の競合が激化しています。大企業向け調達では依然として直接OEM取引が主流ですが、急成長中のオンラインチャネルにより、中小企業も手頃な価格でエンタープライズグレードの機器を入手できるようになりました。

世界のITハードウェア市場の動向と洞察

パンデミック後のPC更新サイクルがWindows 10サポート終了を前に

企業は2025年10月のWindows 10サポート終了という厳しい期限に直面しています。マイクロソフトの延長セキュリティプラン費用は3年目に1台あたり427米ドルに上昇し、パッチ適用よりも新規ハードウェア導入の方が費用対効果が高くなっています。2020~2021年にリモートワーク用に購入された端末は、自然な4年周期の買い替え時期を迎えています。カイザーパーマネンテなどの米国病院システムは、Windows 11ベースの電子健康記録(EHR)システム導入に向け、既に全端末のアップグレードを完了しています。主要銀行も同様の動向を見せており、JPモルガン・チェースは2024年、最新PCに連動したエンドポイントセキュリティ強化に21億米ドルを計上しました。この二重の促進要因により、規制対象業界全体で、コンプライアンス対応のノートPC、デスクトップ、専門ワークステーションの需要が高まっています。

AI最適化サーバーとGPUの普及

AIワークロードが試験運用から本番環境へ移行する中、専用サーバーの需要が急増しています。NVIDIAのデータセンター収益は、企業がGPUベースのコンピューティングを標準化したことにより、2024会計年度に475億米ドルへ跳ね上がりました。デル・テクノロジーズは、AIサーバーの受注残高が四半期で8億米ドルから29億米ドルへ急増したと報告しており、AI対応機器の緊急性を浮き彫りにしています。シーメンスなどの製造業者は、予知保全を実現するためこれらのシステムを工場現場に組み込み、ゴールドマン・サックスは2024年に12億米ドルを投資し、ミリ秒単位のリスク分析能力を確保しました。この変化は、AIクラスターをフル稼働させるための高帯域幅ネットワークや低遅延ストレージへの支出も加速させています。

電子廃棄物規制と処理コストの増大

EUの「廃電気電子機器指令」では、2027年までに85%のリサイクルが義務付けられ、メーカーの再設計コストや物流コストが増加しています。カリフォルニア州の修理権法により、ベンダーは部品とマニュアルを7年間在庫保管することが義務付けられ、製品ロードマップの見直しを迫られています。顧客は総所有コストに廃棄費用を算入するため、更新サイクルが長期化しています。マイクロソフトは埋立処分量を抑制するため、自社PCの寿命を4年から5年に延長しました。モジュラーシャーシを採用するベンダーが優位性を獲得する一方、計画的陳腐化戦略の重要性は低下しています。

セグメント分析

サーバー収益はITハードウェア市場で最速の8.95%CAGRで成長しており、企業によるAIモデル訓練向け高密度GPUノードの導入が背景にあります。デルは2024年第3四半期、AI特化型構成で42億米ドルのサーバー売上を記録しました。一方、PCは51.02%のシェアを維持するもの、現在では更新サイクルが長期化しています。ストレージとネットワークはサーバー需要に追随し、AIクラスター向けに帯域幅と低遅延リンクを追加しています。液体冷却と垂直統合型ラックは従来の製品境界を曖昧にしています。AMDによるZT Systemsの買収はカスタム設計能力をもたらし、ハイパースケーラーが特注ユニットを好む傾向と合致しています。周辺機器はハイブリッドワークから安定した需要があり、エッジゲートウェイは産業環境で新たなマイクロセグメントを開拓しています。

サーバー室ではハイブリッドアーキテクチャが主流です。企業はx86 CPUとアクセラレータを組み合わせ、コストとスループットのバランスを図っています。電力料金の上昇に伴い、エネルギー効率が最優先の購入基準となりました。サーバー向けITハードウェア市場規模は、2031年までAI導入の波と共に着実に拡大する見込みです。電源・冷却サブシステムを備えたターンキーラックを供給できるベンダーは、ホワイトボックス製品に対する利益率を守れます。

2025年の支出において企業は47.25%を維持しましたが、クラウドプロバイダーは17.05%のCAGRで追い越す見込みです。AWS単独でも2024年第3四半期にデータセンターとAIサーバーの設備投資に127億米ドルを投じました。政府機関は主権規則への準拠のため国内容量を増強しています。医療分野では遠隔医療と患者記録の安全確保へ転換し、暗号化ストレージアレイが必要となります。BFSI企業はサイバーレジリエンス監査対応のためエンドポイントを刷新。製造業はリアルタイム生産データ処理にエッジクラスターを導入し、メディア企業は8K編集スイートを展開。通信事業者はITハードウェアを5Gコアネットワークに統合し、コンバージドコンピューティングアプライアンスを優先します。

クラウド大手企業の設備投資は、サーバー・スイッチ・ストレージ需要の下支えとなり、供給業者を景気循環による落ち込みから守ります。一方、企業は規制対象ワークロード向けに社内資産を維持しつつ、ハイブリッドITを採用します。ITハードウェア市場は両方の流れの恩恵を受け、この10年間を通じてバランスの取れたユーザー構成を維持します。

地域別分析

北米地域は、AI導入の早期化とハイパースケール拡張により、2025年に37.40%の収益貢献を果たしました。連邦政府のクラウドプログラムと民間セクターの技術アップグレードが、安定した更新サイクルを維持しています。企業はハイブリッドITを採用し、PC、サーバー、ネットワークハードウェアにわたり均衡の取れた発注を促進しています。持続可能な設計も注目を集めており、ベンダーはカーボン目標達成に向け省エネ型ラックを提案しています。

アジア太平洋地域は2031年までCAGR9.32%で成長を牽引します。日本の計画されている354億米ドル規模のデータセンター投資が、GPUサーバーや液体冷却システムの一括購入を支えています。インドではデジタル公共財の枠組みが推進され、国内処理が義務付けられることでローカルサーバー容量が拡大します。中国では貿易摩擦の中で国産技術サプライヤーがシェアを獲得し、シンガポールなどの東南アジア拠点は多国籍企業のクラウド構築を誘致しています。製造業の近代化により地域全体でエッジノードの展開が加速し、需要が主要都市圏を超えて広がっています。

欧州では規制順守と持続可能性へのインセンティブを基盤に緩やかな拡大が見られます。修理権法がモジュール式ハードウェアの需要を刺激する一方、データ主権規則が地域内組立を促進しています。クラウドデータセンターは再生可能エネルギーを求めて北欧諸国に立地するもの、銀行や公共サービス分野ではオンプレミス投資が継続しています。東欧ではPCとネットワークアップグレードへの追いつき投資が進み、成熟した西欧圏に成長の余波をもたらしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 市場促進要因

- パンデミック後のPC更新サイクルがWindows 10のサポート終了(EoS)に先行

- AI最適化サーバーおよびGPUの普及

- 新興市場におけるハイパースケールデータセンターの建設拡大

- スマート工場向けエッジコンピューティングスターターキットの成長

- 修理権およびモジュール式アップグレードに関する規制

- デジタル主権ハードウェア優遇策(CHIPS法案形式)

- 市場抑制要因

- 電子廃棄物規制の強化と処理コストの上昇

- 半導体地政学的サプライチェーンの混乱

- 関税変動がOEM移転費用を増加させる

- クラウド移行によるオンプレミスハードウェア支出の減少

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 業界エコシステム分析

- 主要使用事例と事例研究

- マクロ経済動向の評価

- 投資分析

第5章 市場規模と成長予測

- 製品タイプ別

- PCクライアントデバイス

- サーバー

- ストレージデバイス

- ネットワーク機器

- 周辺機器およびアクセサリー

- エッジおよびIoTゲートウェイ

- エンドユーザー別

- エンタープライズ

- 政府および公共部門

- BFSI

- ヘルスケア

- 教育

- メディアとエンターテイメント

- クラウドサービスプロバイダー

- 通信事業者

- 製造業および産業

- 導入環境別

- オンプレミス

- クラウド

- 流通チャネル別

- ダイレクト/OEM

- システムインテグレーター

- 付加価値再販業者

- オンライン小売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- シンガポール

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Upwork Inc.

- Fiverr International Ltd.

- Freelancer Limited

- Toptal LLC

- Guru.com LLC

- PeoplePerHour.com Ltd.

- DesignCrowd Pty Ltd.

- Contently Inc.

- WorkGenius GmbH

- WorkMarket, Inc.

- Catalant Technologies, Inc.

- 99designs by Vista

- Behance(Adobe Inc.)

- TaskRabbit, Inc.

- Amazon Mechanical Turk(Amazon.com, Inc.)

- UpStack Technologies, Inc.

- Workana Inc.

- Gigster LLC

- Aquent LLC

- FlexJobs Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日